ゆうちょ銀行は「普通の銀行」になるだけでいい

ではその傘下のゆうちょ銀行はどうでしょうか。

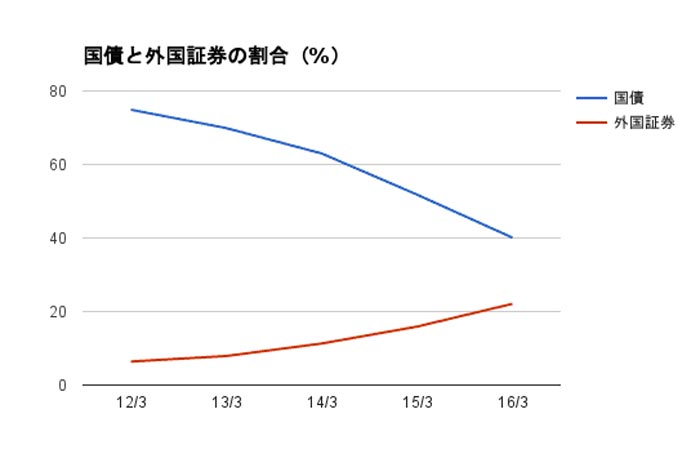

ゆうちょ銀行は預金額約180兆円を誇る日本最大の銀行です。しかし、他の銀行と大きく異なり、一般企業への融資ができません。そのため、預かった預金を国債や社債に投資して得られる金利収入を収益源としています。

その内容に民営化以降変化が見られています。従来はほとんど国債で運用していましたが、今ではその割合は4割にまで下がり、さらに減少させる方向性です。

そして、代わりに買っているのが外債です。外債は一般的に日本国債よりも金利が高いため、単純に入れ替えるだけで、利回りの向上が見込めます。

出典:日本郵政 決算説明資料

もちろん為替など一定のリスクは増えます。しかし、これまで保守的な運用をしていたゆうちょ銀行の規制上の自己資本比率は26パーセントもあり、他の銀行を大きく上回ります。

つまり多少のリスク取って収益を増やす余裕が十分にあるのです。

その他にも、投資信託の販売など、他の銀行がやっていることを真似するだけで利益を上積みできる、経営上これ以上ないシンプルな状況です。そのために外部から人材を採用し、ノウハウの取り込みも行っています。

直近の報道にあったように、振込手数料を有料化したのもその一環と考えられます。

いま読まれてます

-

「酎ハイに消毒用アルコール」でも底堅い鳥貴族の株は買いなのか?=八木翼

-

不正会計疑惑で株急落、伊藤忠商事が抱える「本当のリスク」=栫井駿介

-

それでも私が「万年割安」な商社株を推奨するシンプルな理由=栫井駿介

-

ソフトバンク孫社長のARM3.3兆円買収「高けーよハゲ!」批判は正当か?=八木翼

-

なぜ「日高屋」ではビールが進むのか? バフェット流12の視点で分析=八木翼

-

「業務スーパー」の栄光と挫折~インサイダー取引疑惑の神戸物産、最悪は上場廃止も=栫…

-

安倍昭恵首相夫人の「沖縄電撃訪問」でリベラル派が嵌った落とし穴=ちだい

-

躊躇なくスパイを送り込む中国の諜報活動~だから日本は勝てない!=北野幸伯

-

消えた日本人科学者。唯一の被爆国・日本の原爆開発はなぜ頓挫したか

-

運用パフォーマンスの上がらないGPIFが「国民向けパフォーマンス」を開始=近藤駿介