米国高配当株式ETFはバークシャーにボロ負けしている

本メルマガでは度々、「S&P500に投資するぐらいだったら、バークシャーに投資する方が圧倒的に有利だ」と主張してきました。そのことはバークシャーの対戦相手がS&P500から米国高配当株式ETF(VYM)に変わっても結論は同じです。

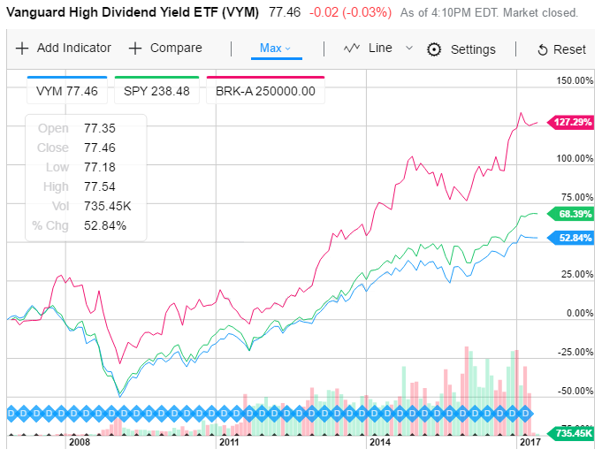

VYMとバークシャー・ハサウェイ(BRK)の成績を比べたのが次のチャートです。同じくYahoo!Financeで調べました。

<VYM VS S&P500 VS BRK 2006年11月~2017年5月>

(説明)

水色=VYM(バンガード・米国高配当株式ETF)

緑色=SPY(S&P500)

ピンク色=BRK-A(バークシャー・ハサウェイ)

バークシャー・ハサウェイは、約10年6ヵ月で+127.29%のリターンを叩き出しています。S&P500よりも米国高配当株式ETFよりも、遥かに高いリターンを示しています。

リーマンショックでもバークシャーの方が高配当戦略よりも少ないダメージでやり過ごしており、ディフェンス力も十分に兼ね備えています。

高配当戦略は「絵に描いた餅」か?

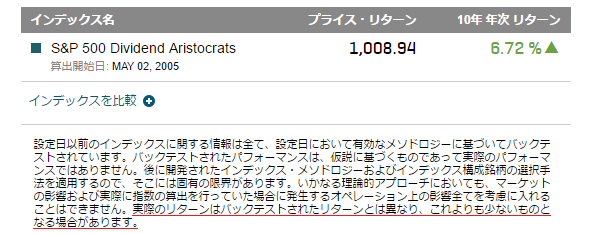

S&P500配当貴族指数は、S&P500構成銘柄のうち、過去25年間連続して毎年増配している優良大型株のパフォーマンスを測定します。多くのETFはこの指数に追従するように投資商品を設計しています。

S&P Dow Jones Indicesの公式サイトには、S&P500配当貴族指数について下記のように説明されています。

<S&P500配当貴族指数の説明書き>

赤線で引いた箇所に「実際のリターンはバックテストされたリターンとは異なり、これよりも少ないものとなる場合があります」と書かれています。

高配当戦略型のほぼ全てのETFがバークシャーに負けています。さらに多くの高配当戦略型ETFは、S&P500にすら負けている状況です。

「これよりも少ないものとなる場合があります」どころの騒ぎではありません。現状では「ほとんどの場合、この指数よりも少ないものとなります」と言い切った方がより的確な表現だと思います。

高配当戦略を実際に採用した場合、運用コストと銘柄入れ替えのコストがかかるため、指数と同じパフォーマンスは望めません。現実の世界でしっかりとした成果が得られないのなら、「絵に描いた餅」だと言えるでしょう。

高配当戦略とS&P500の違い

S&P500には、Alphabet(Google)やAmazonなどの配当金を出さない超・成長銘柄も含まれます。超・成長企業は配当金を出さずに、資金の大半を自社ビジネスへの投資に充てます。そのため、売上高と利益が右肩上がりに増えていき、株価も将来の成長を見込んで、大幅に上昇していく傾向があります。

インカムゲインは少ないかもしれませんが、キャピタルゲインが多くあるのです。

一方、高配当銘柄は歴史があって大型の企業が中心になります。そのような企業は配当金を安定的に株主に還元する一方で、成長力では新興企業が中心の超・成長銘柄には勝てません。

ものすごくざっくりとした言い方をすると、高配当戦略はキャピタルゲインを犠牲にしてインカムゲインを重視する戦略です。

投資家にとっては、キャピタルゲインもインカムゲインも同じ利益となります。

バフェットの好む消費者独占型企業はキャピタルゲインとインカムゲインの両方が充実していることが多く、過去50年間の統計ではうまく機能しています。

キャピタルゲインとインカムゲインの観点からこの3者をまとめると、次のようなイメージになります。

通常のS&P500:インカムゲインよりもキャピタルゲインを重視する

高配当戦略:キャピタルゲインよりもインカムゲインを重視する

バフェット流投資戦略:キャピタルゲインとインカムゲインの両方を重視する

-

米ドルの死と2つの仮想通貨~なぜ世界経済はリセットされようとしているのか?

-

現実味帯びる「トランプ辞任ショック」市場が怯える2つのリスクとは=斎藤満

-

日本のサラリーマンが知るべき「持ち家貧乏」と不動産投資の甘い罠=俣野成敏

-

加熱式たばこブームに湧くJTに世界中の投資家が注目する理由=栫井駿介

-

地味だけど凄い!コマツの「KOMTRAX」で世界経済を先読みする方法=山田健彦

-

歴史的高値圏にある米国株が、さらに高値を追いそうな5つの根拠=江守哲

-

「99%の投資家は小さく勝って大きく負けてしまう…」その一歩先へ!=田渕直也

-

が嵌る罠=田渕直也")

心地よすぎて破滅する。コントラリアン(逆張り投資家)が嵌る罠=田渕直也

-

あなたは勝ち組?負け組? 首都圏鉄道「沿線格差」の実態を解説した良書!=姫野秀喜

-

行動経済学者が説く「無理なくお酒やタバコの量を減らす」心理テクニック=ゆうきゆう