寡占化と再編で安定

しかし、何度も言っています通り、長期的な視野で見たときにはやはりこの精製マージンというのはある程度均一化されてくるものなので、原油価格に左右されず、長期的な目線でどれだけ価値を生める会社なのかということを見なければなりません。

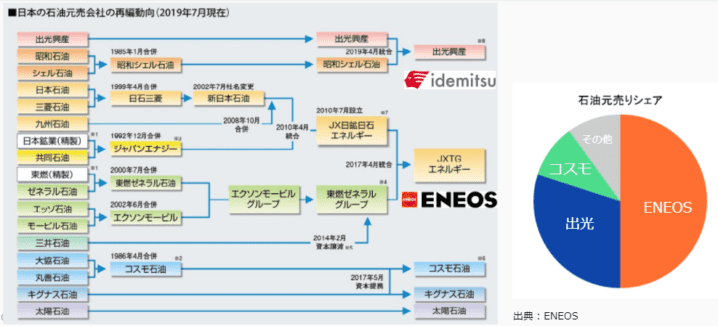

昔はかなり多くの石油元売り会社があって、ガソリンなどの価格競争が起こっていた時代もありましたが、今はそういう状況ではなくなってきています。

経済産業省の主導もあって、再編が進んできたのです。

出典:ENEOS

日本において、人口が増えず石油の需要も停滞ないし下落している中で、多くの元売り会社が争っていたら、どの会社も潰れてしまう可能性がありました。

しかし、石油というと、もし戦争になった時などには、経済的な安全保障に関わるものなので、国内に石油精製所が無いというのは大きな問題となります。 そこで経済産業省主導の再編が行われたのです。

今では大きなところだとエネオス、出光、コスモ石油くらいのものとなっています。 つまり”寡占化”が進んでいるのです。

ほぼ3社しかない中で、さらにエネオスが最大手ということになると、価格決定力を持つようになります。 石油製品の価格をある程度決めることができるようになり、少なくとも「赤字覚悟で値下げする」ようなことはする必要はなくなってきています。

同時に、昔は人口が増えていた時代もあったので、製油所を作りすぎていたところもありました。 1つの製油所しか持たない小さい会社は、その製油所が無くなると会社が終わってしまうので、製油所を潰すことはできませんが、会社が統合すると要らない製油所を潰すことができるようになり、コストを削減できるのです。

寡占化による価格決定力の強化と再編によるコスト削減、これが今の石油業界で起こっていることです。

こうなると、財務状況やキャッシュフローの状況が非常に安定してきます。

他の会社が価格競争を仕掛けてくることも無くなり、かなり計画性を持って投資などを行うことができます。

その結果、このように営業キャッシュフローから投資キャッシュフローを引いたフリーキャッシュフロー、つまり会社に最終的に残るお金が、特に2015年くらいからはずっとほぼプラスで安定しています。

キャッシュフローが安定しているということは、その先にあるバランスシート、安定性というのも強化されていきますから、これを見ると経営的には相当安定していると言えます。

確かにガソリンの消費などトータルのパイは減ってきているかもしれませんが、一方でガソリン車が無くなることもないでしょうし、石油の需要が無くなるということは現在の技術ではまず考えられないので、生き残った者の「残存者利得」というものを得続けられる状況でもあると考えられます。

キャッシュフローの安定で「配当」にうまみあり

キャッシュフローがこれだけ安定していると株主にとって何がいいかというと、このフリーキャッシュフローの中から配当が支払われるので、配当に良い影響があります。

エネオスの配当は横這いというところからじんわりとですが上がってきて、しかも安定しています。

この間、実は会計上は赤字の年もありました。 ただ先ほど説明したように、ここで言う赤字は本当は問題ないけど原油価格の変動によって会計上の赤字が出ているだけに過ぎないということです。

一方、配当の原資となるキャッシュフローは安定していますから、安定した配当を出し続けることができているわけです。

今後もよっぽどおかしなことがない限りこの状況は続くのではないかと考えます。

もちろん、どんどん成長する会社かとそういうわけでもないですが、ただ残存者利得の中で安定したキャッシュフローを出し続けられる状況はやはり変わりにくいのではないかと思います。

また、積極的な面としては脱炭素の動きも行っていて再生可能エネルギーに投資したり、半導体材料など先進材料の分野にも進出しています。 こちらは石油と違って安定した利益を出しつつあります。

この辺の投資が功を奏してきたら、今後の経営の安定化というところにも寄与するでしょうし、新興会社の再生エネルギー会社を買収したりして、そちらの方にも進んでいると見ておいてください。

ただあくまでまだ利益の半分ぐらいは石油関連から出ているというところでもあります。

Next: インカムゲインを取る銘柄。投資するなら欲張らず