【岡本工作機械製作所<6125>】

平面研削盤で国内シェアトップを誇る。液晶製造装置や半導体製造装置も手がけており、2月10日の3Q決算発表時に通期業績予想と配当予想の上方修正を行った。

工作機械が半導体・EV関連向け中心に国内外で好調に推移する一方、半導体業界の旺盛な投資意欲を映して半導体関連装置も伸びが高い。

また、ポリッシュ装置やラップ盤の拡販に向けて、ウェーハ業界向けの新機種開発やサポート体制の強化などの諸施策を進めて、拡大する半導体関連装置の需要を着実に取り込む。

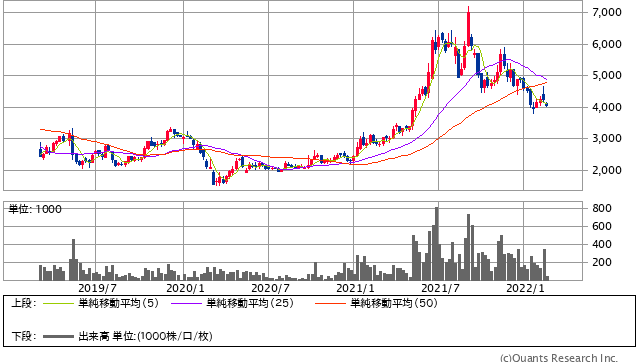

岡本工作機械製作所<6125> 週足(SBI証券提供)

株価は、昨年9月に7,200円の高値を付けてからの調整局面。すでに20年3月安値からの上げ幅に対する61.8%押しの水準まで一旦下押しており、目下は再浮上のきっかけを待つ状態。足元で、予想PER=9.7倍、PBR=1.11倍。予想配当利回り=2.85%と、バリュエーション面から見て割安な状態にあると言える。

【メイコー<6787>】

車載用とスマホ用が2本柱のプリント配線板製造で国内上位。ことに、車載向けの基板が自動車の電装化の進行に伴って好調を維持する。また、感染症の影響による当社グループへの転注もあったことなどから大幅に販売が増加している。

スマートフォン向けの基板は、顧客の挽回生産によって好調に推移している。結果、第3四半期連結累計期間の売上高は過去最高を更新した。

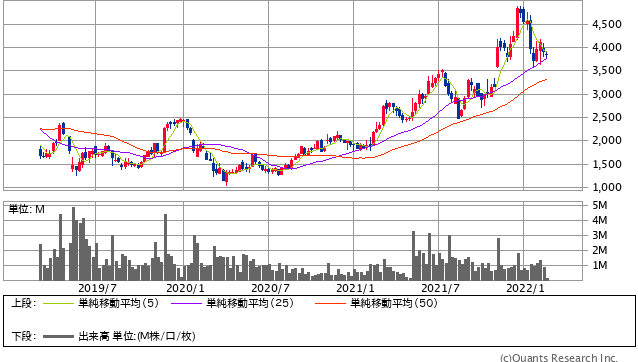

メイコー<6787> 週足(SBI証券提供)

同社は、昨年6月に「2022年にも約100億円を投資して山形県に新工場を建設する」と発表。自動車各社が車の電子化を進める中、車載基板事業を強化する。車の制御の中核を担うECU(電子制御ユニット)に使用される「ビルドアップ」と呼ばれる先端基板などの生産能力を3倍まで増やす計画を掲げている。

22年3月の純利益は前期比+93.9%の90億円と過去最高を更新する見通し。

Next: ここからさらに株価上昇?まだある期待の半導体銘柄