インフレで生活の明暗が分かれたロシアの実例

インフレの事例として挙げられるのが、ソ連崩壊後のロシアです。

このときに苦しんだのは、先ほども出てきた通り高齢者でした。それまで高齢者は一定の年金をもらえていましたが、インフレによって預金がほとんど意味のないものになってしまいました。

預金に意味が無くなってしまうと、何とか食い繋ぐために家庭菜園で食いぶちをしのいだようです。

一方で若者は、インフレに対応して増えたお給料をもらっているため、普通に生活をしていました。このため、若者は移動にもバスやタクシーを使えましたが、移動費を支払う余裕のない高齢者は長い距離を歩かざるを得ない状況も起きていたのです。

もし今後、本当にインフレになるかは分かりませんが、なってしまった場合に困らない対策をしておくことが、私たちにとっては必要だといえるでしょう。

インフレに対して今日からできる3つのこと

インフレに対して今日からできる対策とは何かということを考えてみましょう。

具体的には下記の通りです。

- 現預金からのシフト

- 固定金利の借金

- 動ける身体の維持

この3点について、具体的に内容を解説します。

<インフレ対策その1:預貯金からのシフト>

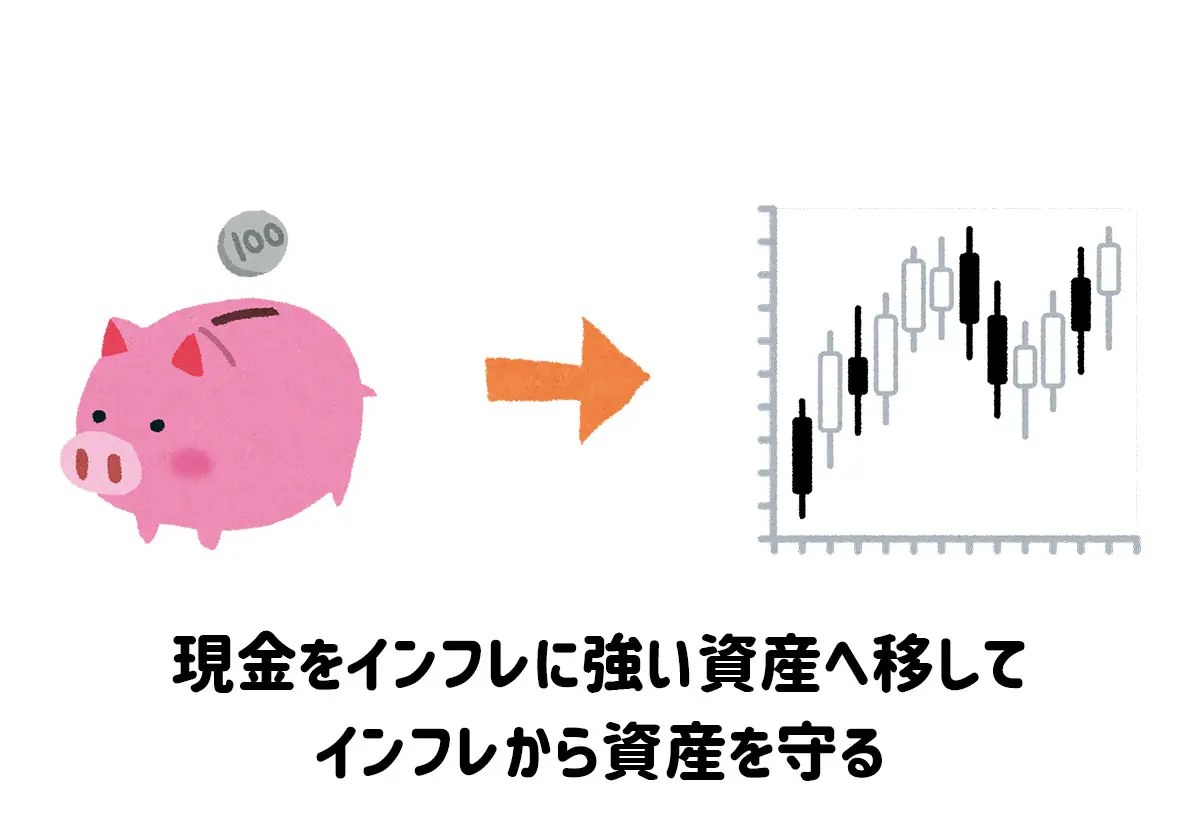

まずは現預金からのシフトです。

預金だけで年金の足しにしていこうと考えている人は少なくないでしょう。

しかし、そんなときにインフレに襲われてしまったとしたら、実質的にあなたの資産はインフレが2年、物価が2倍になったら、預金の価値は2分の1になってしまいます。

つまり、少なくとも一部の現金はインフレに対応した資産には移しておいた方が良いと考えられます。

具体的な中身としては、株や不動産。あるいは金・車・家等の実物資産も良いでしょう。

<インフレ対策その2:固定金利の借金>

また、固定金利の借り入れを活用するというのも有効だといえます。

すでに資産を持っている場合は実物資産や株に移せば良いですが、特に現時点で資産を持っていない・さほどないという方にとっては、固定金利の活用が有効です。

例えば固定金利で借り入れを行い、家を買ったとします。するとインフレに伴って家の不動産の価値は上昇し、一方で借金はインフレに従って増えることはありません。つまり資産の価値が上がって借金は増えないということが起きるため、トータルではプラスになる可能性も高くなります。

もっとも変動金利にしてしまった場合というのは、変動金利はインフレになれば金利は上昇してしまうため、あまりインフレへのメリットを享受することはできません。

あくまで固定金利を活用して家や車等を買うことが有効な手段だと言えるでしょう。