CPI(米消費者物価指数)に続いてPPI(卸売物価指数)も市場予想を下回り、インブレピークアウトの期待から、一旦、米国の株価指数は上昇した。しかしその後のFRB高官の「インフレ退治終了との期待は時期尚早」との発言から、アメリカ市場指数は伸びていない。(『新天地の株式投資日記』)

※本記事は有料メルマガ『新天地の株式投資日記』2022年8月12 日号の一部抜粋です。興味を持たれた方は、ぜひこの機会に初月無料のお試し購読をどうぞ。実際に配信されたサンプル号もお読みいただけます。

プロフィール:新天地

祖父の影響で子どもの頃から株の売買を行う。証券会社で自己売買業務を経験後に退社、現在はデイトレーダー。メルマガでは主に脱初級・中級者向けに、東証・NYの市況(市場雑感)、相場の考え方、取引手法などを解説。一般に書かれることが少ない空売り戦略や取引アルゴリズムに関してもプレーヤーの立場から丁寧にフォローする。

CPI予想下回るも伸びない米市場指数

NYダウ33336+27 (+0.08%)NASDAQ12779-74(-0.58%)

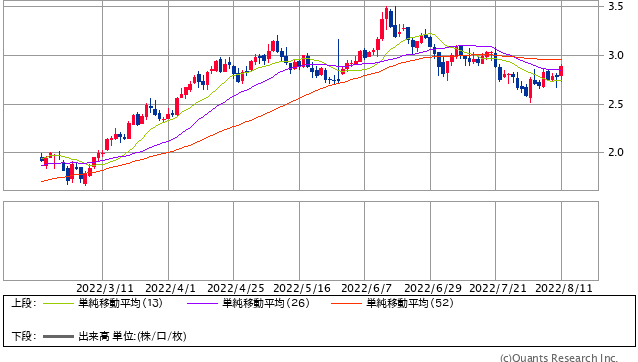

アメリカ国債10年利回り日足

アメリカ国債10年利回り日足

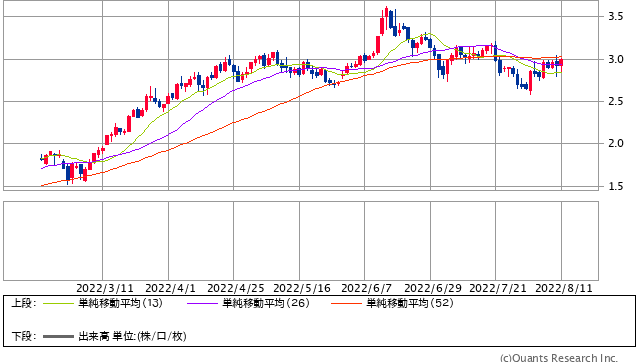

アメリカ国債5年利回り日足

アメリカ国債5年利回り日足日足(SBI証券提供)

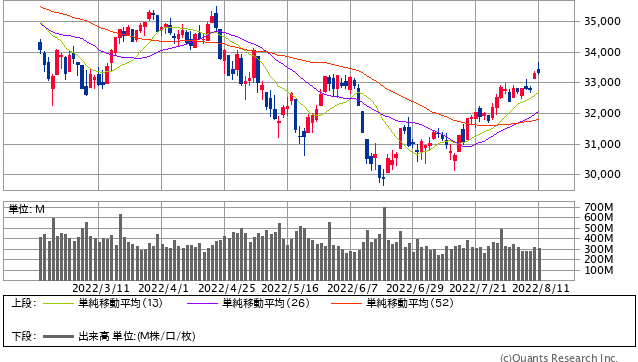

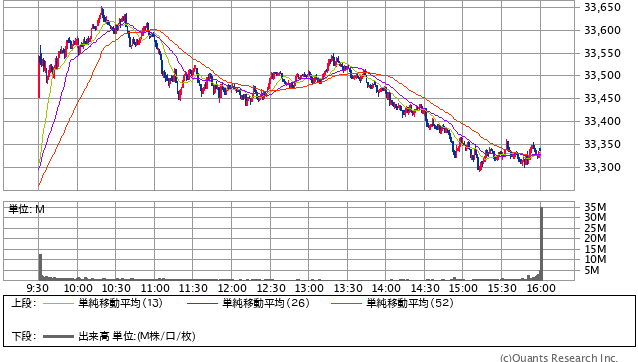

NYダウ日足

NYダウ日足(SBI証券提供)

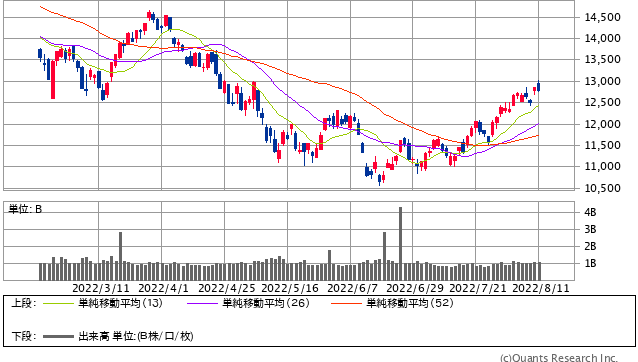

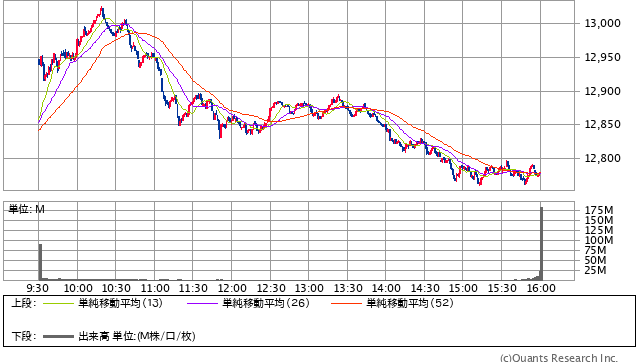

NASDAQ日足

NASDAQ日足(SBI証券提供)

NYダウ日中足

NYダウ日中足(SBI証券提供)

NASDAQ日中足

NASDAQ日中足(SBI証券提供)

FRBハト派もインフレピークアウトには慎重姿勢

11日のアメリカ市場三指数が高く始まったが戻り売りに押されて行ってこい。 ナスダックは小安く引けた。

CPIにつづいてPPI(卸売物価指数)が前年比で9.8%増加(コア指数は7.6%増加)と10.4%増加予想を下回ったことがインフレピークアウト期待につながって相場は高く始まった。

しかしデイリー発言などで国債金利がそれなりの幅で上昇し株価にマイナスの影響をもたらした。10年国債や30年国債の利回りはそれぞれ7月21日や19日入りの水準に上昇したことになる。株の動きよりもなにより「金利が上がった」ってのが昨日の最大の値動きだろう。(後述する原油価格の値上がりも債権売り=金利上昇に直結し たと見られる)

参考10年国債利回り日中足

出典:Ouants Research Inc

インフレ率がピークアウトした可能性はあるものの 「依然として高水準にあることは変わりない」 と言う比較的アメリカ市場としては冷静な意見が出たことで次回のFOMCに関しても0.75%の利上げは十分可能性あるとの意見が出たことも金利の上昇に与したと見られる。 なお、30年国債利回りが上昇したことで30年固定住宅ローン金利が5%を再び超えたことは景気に悪影響をもたらすとも指摘があった。

ここのところFRBの高官たちは「安易な金利引き上げ抑制論」を牽制するタカ派発言が多いわけだが、 サンフランシスコ連銀のデイリー総裁(去年夏まではバリバリのハト派、昨年11月に利上げ容認してタカ派的政策を容認する方向に態度を変えた)が「インフレとの戦いに勝利を宣言するのはまだ時期尚早」とフィナンシャルタイムズに答えていてこれが金利上昇にもつながっている。 彼女は「9月の利上げは0.5%が自分のベースライン」としながらも「0.75%利上げを除外していない、インフレを大幅に引き下げる・物価安定の目標を達成しているという証拠をもっと見出さないといけない(でないと利上げペースを大きく落とすべきでは無い)」と発言。

今のFRBメンバーは全員が利上げを容認しているがそれでも「元ハト派」たちは利上げを容認しつつも出来るだけそれを早く終わらせるべき、対して元からタカ派の人々たちはインフレの芽を徹底的に潰すべき(継続して利上げを続けるべき)と意見は異なっていて「呉越同舟」とみられてきた。 その中で「早く利上げを終わらせるべき派」と見られているデイリー総裁がまだ勝利宣言には早い(利上げは続けるべき)と話したことで早期の利上げ終了・早期の利下げ開始期待が後退したことになる。

また予想より低かったとはいえ「PPIがCPIを上回ると言うことは企業業績にはマイナス」と言うものすごく単純な理由も株価にはマイナス材料になった。 企業物価の方が一般の物価より上昇が大きいと言うことは「価格転嫁が十分でなく利益が減少する」と言う面もあるからだ。これは今期以降の企業業績に数字で出てくるだろう。

Next: ディズニー、Huluの広告企業化の限界