バブル崩壊後に始まったPKO

続いてバブル崩壊後1992年に始まったPKO(Price Keeping Operation) です。

バブル経済崩壊による相場の下落に対し打ち出された総合経済対策のことで、公的資金による株価買い支えのことを指しますが、広義に銀行保有株を一時的に買い取るための銀行等保有株式取得機構設立、空売り規制などの一連の株価対策を意味することがあります。

買いの主体は郵貯及び簡保の自己資金。それまでに郵貯・簡保の株式組み入れ比率制限を撤廃して開始されました。

これが始まった当初は、市場でPKOが入っているという噂が流れると株価へ上昇のインパクトがあったのですが、そのうちに格好の売り場だと考える投資家が出てきて、インパクトは徐々に薄くなっていきました。

日銀の株式買い入れからETF購入へ

日本経済はバブル崩壊の後処理にかなりの時間がかかっていました(今でも薄くその影響は残っていると思いますが…)。

特に金融機関の不良債権問題は、日本経済の信用不安に繋がる重大な問題でしたし、現に2003年には、りそな銀行が国有化されるという象徴的なイベントが起きてしまいました。

2003年4月28日には、当時バブル崩壊後の日経平均株価最安値7607.88円を記録し、リーマンショック中、2008年10月27日の7162.90円を付けるまでは最安値として記憶されていた象徴的な時期です。

その前年である2002年、日銀は株式買入等基本要領を制定。

この基本要領は、金融機関による株式保有リスク削減努力を支援し、これを通じて金融システムの安定確保を図る趣旨で、金融機関の保有する株式の買入等を行うために必要な基本的事項を定めるものでした。

2002年10月制定11月から買い付けを開始して、2003年終了するまでに約2兆円の金融機関保有株を買い取りました。

買取に関する買い方や銘柄も、VWAPもしくは引け値ですとか、流動性や議決権に関する細かい取り決めもされていて、2006年まで売却を始めないという明確な取り決めもされていました。

このオペレーションに関する賛否は当然あったものの、当時は中央銀行が株式を購入する画期的な出来事として記憶されています。

ついに始まったETF購入

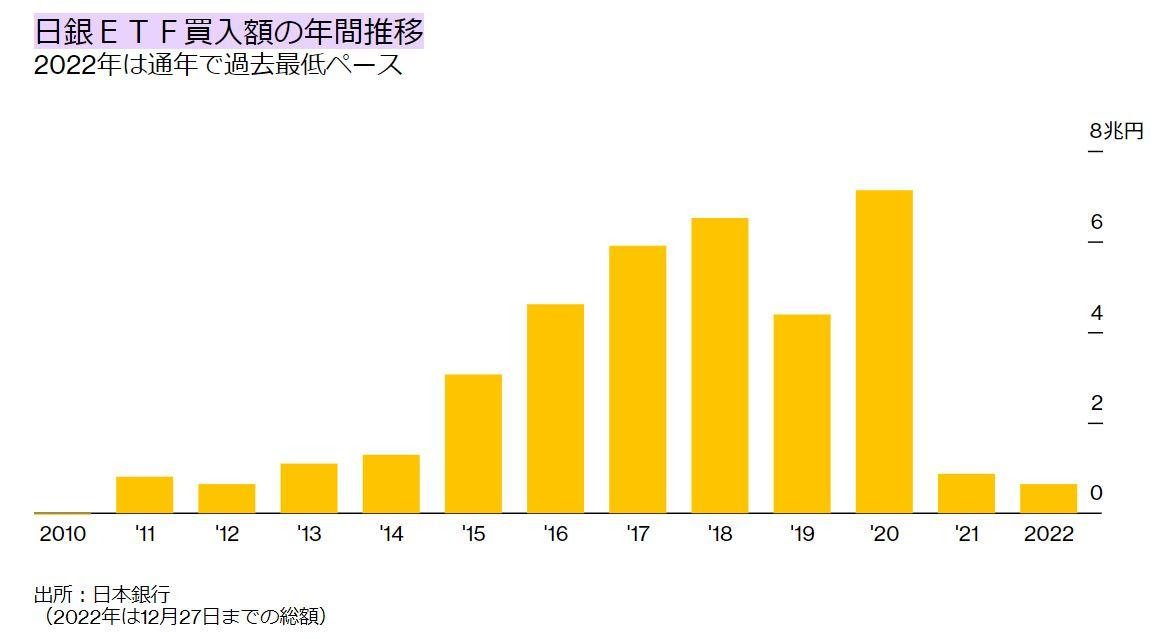

そして2010年から始まったETF購入。

現状時価ベースで50兆円以上という巨大なポジションであることは言うまでもありません。

実はこのETF買いは、白川前総裁が導入したものなのですがが、当初の狙いは、リスクプレミアムの正常化を通じて、株式市場の機能回復を支援すること。ところが黒田総裁のもとで、直接株価を押し上げることを通じて、経済、物価に好影響を生じさせることに、政策の狙いは変質していったという経緯があります。

投資家にとっては日銀ETF=黒田さんというイメージがありますが実は違います。

2021年のルール改定以降購入金額は激減していて実質終了したも同然です。

香港や中国の例 ─ 個人投資家の活用

実は英国から返還された香港は、1998年から日本と同じような株価維持政策が取られ、半年で当時の香港株式市場の時価総額約6%分を購入しました。

その購入株式をETF(トラッカーファンド2800HK)にして、個人投資家に2002年までに売却しました。

テックバブル前で、非常に良いタイミングだったこともあり、PKOの成功例として有名な話です。

仕組みとしては、香港政府が保有する株式をステートストリートに預けてETF組成、それを売却するといういたってシンプルな方式です。

中国では2014年に行った大規模なPKOの後処理の問題として、やはり個人投資家への売却を行いました。

それには1年以上の長期保有者には非課税、1年未満には課税率50%というインセンティブを付与しました。

個人的にはもし日銀がETF売却に踏み切るとしたら、この辺りを検討するのだろうなと思っています。

Next: 日銀ETF買い祭りの後始末の方法