東芝は今、経営が混迷を極めていて、ついに非上場化しようとTOBがかけられています。このTOBに応じるべきなのか、それ以前にもう売ってしまうべきなのか、個人投資家としてどう動くべきか考えてみたいと思います。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』栫井駿介)

プロフィール:栫井駿介(かこいしゅんすけ)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

現状に至るまでの経緯

まずは簡単にこれまでの経緯をまとめます。

- 2015年:不正会計問題

- 2016年:米原発関連会社ウェスティングハウスで巨額損失

- 2016年3月:東芝メディカル売却

- 2017年8月:東証2部降格

- 2017年12月:エフィッシモなど「物言う株主」への第三者割当増資

- 2018年:テレビ・PC事業から撤退

- 2021年1月:東証1部復帰

- 2021年4月:英投資ファンドCVCが買収提案(1株5,000円とされる)

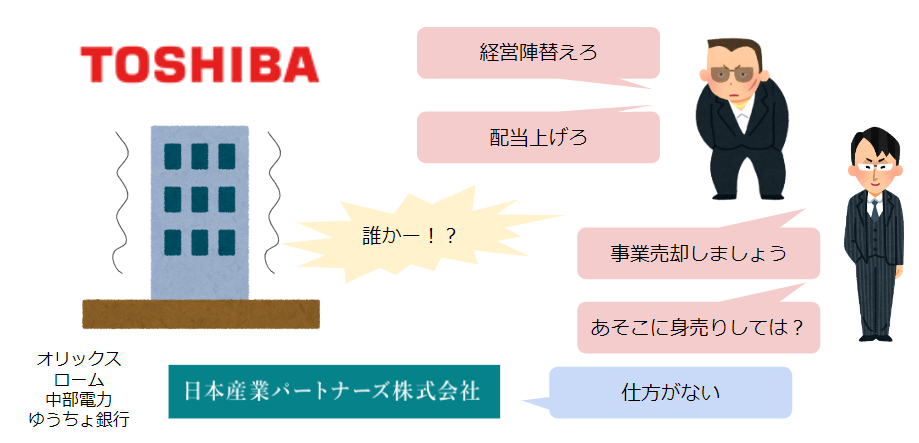

なぜ非公開化?~「物言う株主」から逃げろ~

東芝は、エフィッシモなどの「物言う株主」から逃れたいということで、今回のTOBの動きになっています。

物言う株主たちの目的は、東芝の株価を上げて高く売り抜けることです。

彼らは、瞬間的にでも株価が上がるように様々な要求をしてきます。

実際に大株主なので経営陣も無視することはできず、株主総会でも物言う株主の提案が通ってしまうような事態になっていました。

このように、東芝は物言う株主によって身動きが取れない状態だったのです。

東芝は昔から国や日本産業界において大きな力を持っていて、このままではいけないということで、“日本連合”といった形で日本産業パートナーズというファンドを通じて東芝の再建に乗り出しました。

一般の人たちから株を買い取り、上場を取り下げ、まずは経営陣や株主を安定させてから再建しようという動きが今回のTOBです。

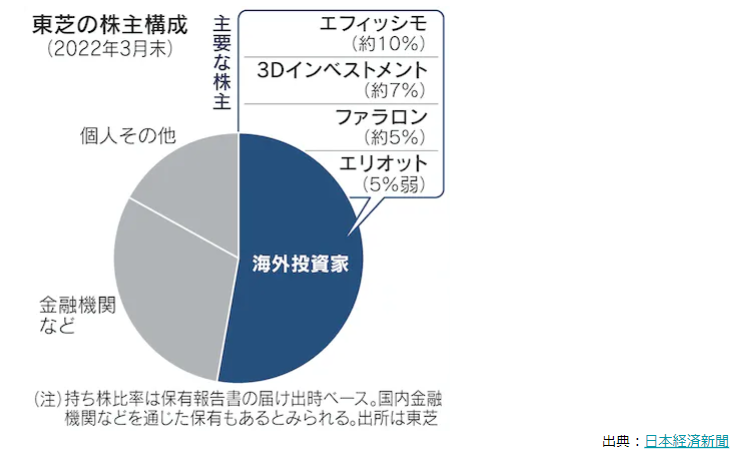

現在の株主構成は、海外投資家がおよそ半分を占めています。

つまり、海外投資家の声が大きくて東芝の経営陣はやりたいようにやれないというのが現状です。

正直、今こうして非上場化を目指すのであれば、2017年に東証2部に降格してあと1年で上場廃止になるという時点でいっそ廃止にしてしまって、じっくりと立て直していけばよかったのではないかと思います。