ホンダが“決意の超還元”ということで、総還元性向を50%にして、PBR1倍割れ解消に向けて動いているようです。果たして、ホンダはこれから成長していくのでしょうか?(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』栫井駿介)

プロフィール:栫井駿介(かこいしゅんすけ)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

「割安」解消できるか?

日経新聞にこのような記事が出ています。

ホンダが異例の「超還元」に踏み切る。先日、利益の5割超を株主に分配する方針を表明した。7年半続くPBR(株価純資産倍率)1倍割れの改善に動く決意を察してか、株価は5年ぶりの高値をつけた。だが本業の四輪事業の利益はなお低い。上場来高値の更新には、今の販売規模でも利益を伸ばせる戦略が欠かせない。

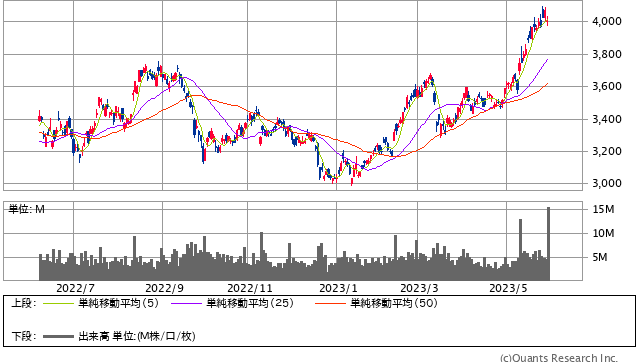

株価も高値となっていますが、PBRはいまだに0.59倍と、まだまだ1倍割れの状態です。

本田技研工業<7267> 日足(SBI証券提供)

逆に言えば、PBRが1倍を超えてくるようになれば株価は2倍にもなり得るということになり、日本企業への割安解消期待も相まって株価が上昇したと考えられます。

一方で、私の考えでは、ホンダのPBR1倍割れ解消はそう簡単ではなく、まだまだ厳しい戦いを強いられると思っています。

なぜなら、今、ホンダが置かれている状況とそれに対する戦略が正直パッとしないからです。

二輪は世界一!四輪は…

ホンダの四輪車連結売上台数は、2007年には365万台あったものが、直近では238万台と非常に少なくなっています。

コロナ禍の混乱や半導体不足による供給低下などの原因もあるかと思われますが、世界でのホンダの存在感は小さくなっています。

利益率も6.7%あったものが今では0.4%と、利益が出るか出ないかというラインまで下がってしまっています。

ホンダがどこで儲けているかというと、二輪事業です。

営業利益率は2007年は7.3%と四輪とさほど変わらなかったものが2023年には16.8%となっていて、バイクで稼いでいる会社となっています。

売上では車の方が大きいのですが、利益ではバイクの方が圧倒的に大きくなっています。

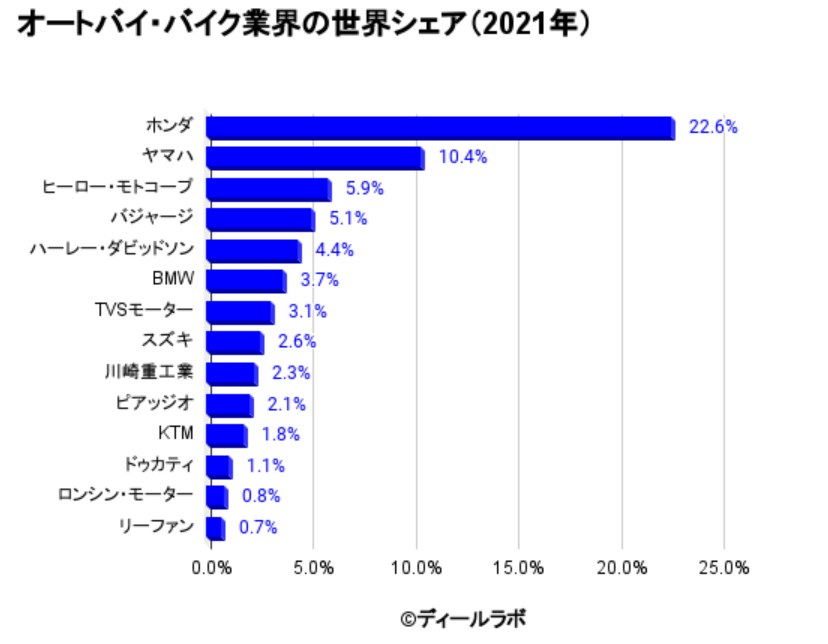

ホンダがどこでバイクを売っているかというと、主に東南アジアとなっていて、世界で2000万台くらい販売しています。

世界シェアは2位のヤマハに倍以上の差をつけてトップとなっています。

バイクの世界では世界のリーディングカンパニーとなっているものの、自動車に関しては販売台数もシェアも落としていて、負け戦の状態となっています。