今、また円安が進んでいます。この円安の理由と今後の見通しについてお話しようと思います。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』栫井駿介)

プロフィール:栫井駿介(かこいしゅんすけ)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

金利差とインフレ

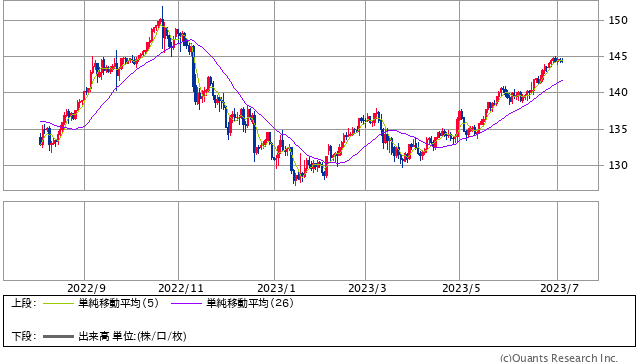

米ドル/円 日足(SBI証券提供)

これはドル円のチャートですが、昨年、一時1ドル=150円というところまで円安になり、その後円高に振れていたのですが、今また円安となり、1ドル=144円にまでなっています。

この円安の要因としては、日米金利差によるものだとシンプルに考えていいかと思います。

アメリカではインフレを抑えるために利上げを行っていて、一方で日本ではインフレは景気をよくするために好都合なところがあり、インフレ率2%を目標としています。

アメリカ・ヨーロッパの金利が高くて日本が低いとなると、円を売ってドルを買うという動きになります。

いわゆる円キャリー取引も起こっています。

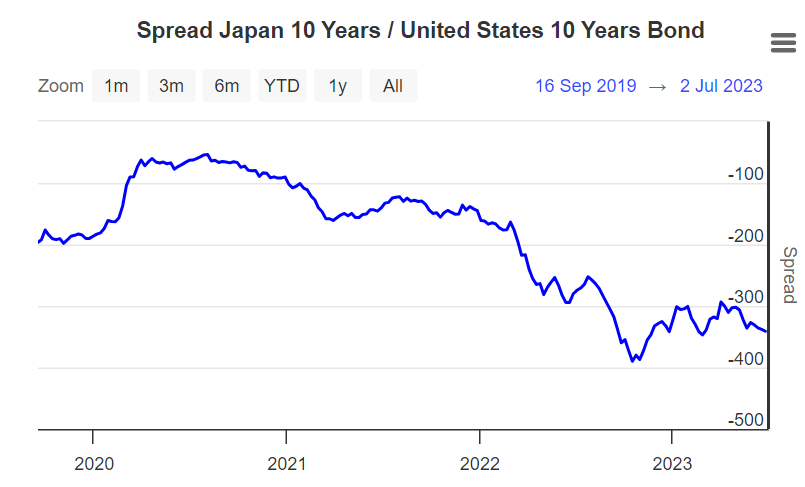

これは日米金利差のチャートです。下に行くほど金利差が大きいということになります。

昨年アメリカが利上げを急に始めたことにより金利差が広がり、一時1ドル=150円にまで至りました。

その後金利差が若干縮小していたのですが、足元ではまた拡大しているという状況です。

それが円安要因となっています。

実際の金利差以外にも、先々の思惑というものも関わってきます。

昨年末に少し金利差が縮小した背景には日銀総裁の交代とそれに関わる政策変更の思惑がありました。

今、日銀は10年国債金利を抑える『イールドカーブ・コントロール(YCC)』というものを行っていますが、これを撤廃するのではないか、という見方がありました。

しかし、植田新総裁が就任して数か月経っても政策転換は行われておらず、金融緩和策を継続すると言っています。

このことが発表されて、また日本の金利は低下することとなりました。

アメリカでは、金利引き上げの動きがおさまるのではないかと言われていましたが、インフレの収束が思ったようにできていません。

どちらかというとそれが顕著なのがヨーロッパで、ドイツなどは特にロシアからエネルギーを輸入していたりして、物価がすごく上がっています。

物価上昇を抑えるためには金利を上げなければならないということで、ECB(欧州中央銀行)としては金利は上げなければなりません。

アメリカとヨーロッパの間ではむしろドル安になっているのですが、日本はさらに金利が低いので大きく円安となっている状況です。

円安の要因は金利差とインフレであると言えます。

Next: 日本政府は動くか。「この円安はどこかで止まって円高に振れる」