利益は減少…今後は?

栫井:それでは株価の推移と合わせて見てみましょう。

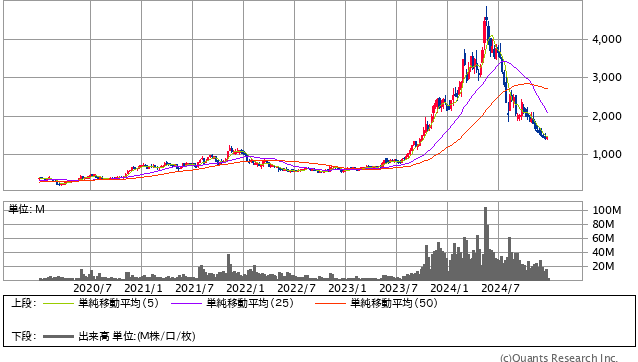

TOWA<6315> 週足(SBI証券提供)

ChatGPTが出てきたのが2022年の末ごろで、その直後は反応していないですが、2023年の中頃から大きく上がってきて、2024年の5、6月にさらに大きく上がっていますね。ここで上がった理由は何でしょうか?

元村:材料自体はあまりなくて、この頃は米国株も含めて、エヌビディアなど生成AIど真ん中銘柄が一番過熱していた時期だったんですよね。

栫井:そもそも注目度が高まりつつあったところに、生成AIの半導体だということでガチっとハマって大きく上昇したわけですね。

元村:2023年7月くらいからAI半導体関連のモールディング装置をTOWAがやっていると広まっていって、そのピークが2024年6月くらいに来たという形だと思います。

栫井:他の半導体銘柄もそうだと思いますが、その後ブームが去るように株価は下がっていったと思います。株価が良かった時は利益も伸びていそうですが、利益は2022年をピークに下がってきています。これはなぜでしょうか?

元村:大きく2つあると思います。1つは、AI半導体以外のパソコンやスマホなどこれまで半導体市場をけん引していた市場が足踏みしていることでTOWAの受注の過熱がおさまったことです。売上の減少に伴う利益の減少ですね。もう1つは先行投資を続けていることです。

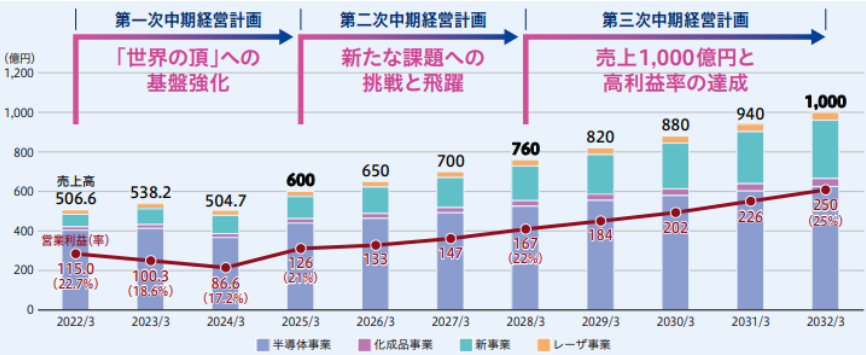

これが2032年頃に向けた中長期の経営計画になりますが、2025年頃までは先行投資をとことん行い、製造装置を作る生産能力を拡大することであったり、新技術の研究開発とそれに伴う設備投資、あとは人材の育成などにお金をかけることを明確に宣言しています。この2つが足元で利益が減少している理由だと思います。

栫井:生成AIの需要が増えたとはいえ、スマホ・PC向けが減ったことによって売上はトントンくらいになっていて、同時に将来に向けた先行投資でコストがかかって利益率は下がってしまっているということですね。

元村:そういうことですね。

栫井:2024年3月期の売上は前年からマイナスになったということですが、中期経営計画に書かれているようにここから伸ばしていける可能性はどのくらいあるでしょうか?

元村:スマホ・パソコン市場がどれくらい盛り上がるかにもよりますが、私は回復して盛り上がっていくとは思っています。2023年の時点で一旦底打ちして、足元では再び回復局面には入ってきているところで、スマホ・パソコン向けも少し動き始めたのかなと。それに加えて、AI半導体の需要をこれまで以上に取り込んできている印象です。

栫井:業績はプラスになっているのに株価はその間に大きく上がって下がったんですね。

元村:そうですね、ジレンマに挟まっていますね。

栫井:業績とは連動しない株価の動きとなっているわけですね。そういう意味では、視点を長くした時に、TOWAを持っている人にとっては買いなのか、持っていて良いのかということが気になると思いますが元村さんはどう思いますか?

元村:私は持ち続けて良いのではないかと思っています。なぜなら、AI半導体の特殊メモリ(HBM)の市場が毎年20~30%くらいの成長率で成長していくと言われているのですが、ここのモールディング装置のほぼ100%をTOWAが握っている状態です。しかもそこに向けたモールディング装置はこれまでのものよりも高単価で利益率も高いものだと思われ、TOWAは中長期で利益率を高めながら成長していくと打ち出していると思います。競合はどこかというと、ヤマハ発動機の傘下に入ったアピックヤマダなどになりますが、私が見る限りだとまだ後追いしている状況に見えます。仮に同じくらいの技術力になったとしても、例えば半導体メーカーが一度TOWAのモールディング装置を採用したらそう簡単に次の世代で違うメーカーのものを入れるとは考えにくいです。そういう観点でも、TOWAの業績が市場の拡大とともに伸びていくと見るのが自然だと思っています。

栫井:HBMでTOWAの機械が使われているということで、HBMの市場が伸びていく限りTOWAの需要も尽きなくて、むしろ増えていくだろうということですね。

Next: 将来性を見れば割安?今からでも買い?リスクを解説