リスクは?

栫井:リスクはどこにあるでしょうか?

元村:1つはやはり技術的なリスクですね。TOWAが開発したように、競合他社が全く革新的なものを打ち出したとなると、(急に全てがというわけではないでしょうが)ひっくり返されるかもしれないというリスクはどこまでもつきまとってくると思います。それからAI半導体の市場はどんどん大きくなっていくとはいえ、半導体のサイクルに従ってこれまで業績が上下動してきたという歴史は繰り返していますので、業績のボラティリティはこれまで程ではないにしろやはり通常の企業と比べると大きいという印象はあります。

栫井:そもそも製造装置は大きな受注があったかと思ったら全く受注がないというようなアップダウンを繰り返すところで、TOWAの中期経営計画にあるグラフのように直線的にはいかないだろうとは思いますね。

元村:ライバルはどこかというと、TOWAがシェア7割くらいに対して、アピックヤマダが2番手、それからBesi、ASMPの2社はオランダの会社です。だいたいここまでが中心的なプレイヤーで、あとは中国企業を含めて中小規模の会社が有象無象しているという形です。

栫井:ニッチな分野ではありますがTOWAがガリバーであるという感じですね。そしてこのモールディングという技術がこれからどんどん重要になってくるだろうという話が見えてくるわけですね。

元村:特に先端品になればなるほど重要性が高まってくるということですね。

今は買い?

栫井:株価に戻りますと、PERが13倍くらいとけっこう低いですね。

元村:そうですね、かなり下がってきたという印象です。

栫井:高い時で50倍近くまでいったところ、足元では13倍ということで、割高感は感じませんね。元々利益率も低くてあまり注目されない企業だったのではないかと思いますが、もう業界での注目度は上がってきていますよね。

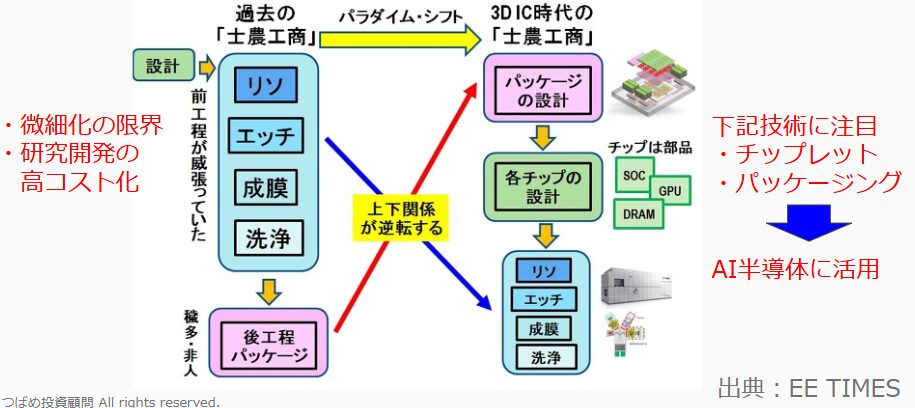

元村:これまでは前工程で高性能化を進めてきて、回路が原子レベルに近づく中で微細化は限界を迎えて研究開発の高コスト化が進んだ中で、前工程よりも後工程のパッケージのところに注目が集まったという背景があって、市場もだんだん後工程の評価が高まってPER水準も少し切り上がったという流れがあると思います。

出典:EE TIMES

栫井:この状況でPER13倍ですから、評価水準としては以前のところに戻ってしまっている感じですが、状況は全く違っていて、将来の可能性に対しては割安だという見方ができそうですね。

元村:業績の伸びと、揺り戻しの大きさでPER水準が下がったのがもう一回切り上がるというダブルの期待ができるかなと思います。

栫井:半導体なのでアップダウンはあるでしょうが、将来的なことを考えたらもしかしたら買いのタイミングとも言えるかもしれないですね。

(※編注:今回の記事は動画でも解説されています。ご興味をお持ちの方は、ぜひチャンネル登録してほかの解説動画もご視聴ください。)

※上記は企業業績等一般的な情報提供を目的とするものであり、金融商品への投資や金融サービスの購入を勧誘するものではありません。上記に基づく行動により発生したいかなる損失についても、当社は一切の責任を負いかねます。内容には正確性を期しておりますが、それを保証するものではありませんので、取り扱いには十分留意してください。

『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』(2024年12月23日号)より※記事タイトル・見出しはMONEY VOICE編集部による

無料メルマガ好評配信中

バリュー株投資家の見方|つばめ投資顧問

[無料 ほぼ 平日刊]

【毎日少し賢くなる投資情報】長期投資の王道であるバリュー株投資家の視点から、ニュースの解説や銘柄分析、投資情報を発信します。<筆者紹介>栫井駿介(かこいしゅんすけ)。東京大学経済学部卒業、海外MBA修了。大手証券会社に勤務した後、つばめ投資顧問を設立。