2025年2月18日に発表された、セレンディップ・ホールディングス株式会社2025年3月期第3四半期決算説明の内容を書き起こしでお伝えします。

当社は事業承継を総合的に解決するトータル・ソリューション・カンパニー

竹内在氏(以下、竹内):みなさま、こんばんは。セレンディップ・ホールディングス代表取締役社長兼CEOの竹内です。本日はお忙しい中お集まりいただき、誠にありがとうございます。2025年3月期第3四半期の決算について、ご説明します。

セレンディップ・ホールディングスは、事業承継を総合的に解決するトータル・ソリューション・カンパニーであり、事業承継に特化した会社として活動しています。

当社の事業は、「モノづくり事業承継プラットフォーム」と呼ばれる、大きく3つの基盤から構成されています。それは、M&A実行基盤・経営管理基盤・モノづくり基盤です。M&Aと一言でいっても、対象企業を発掘するところから、実際に資金調達してM&Aを実行していく一連のプロセスまで、社内で人材を育成しています。

M&Aは買収後が一番重要になるため、経営を管理していく基盤が非常に重要になります。その基盤の1つが経営者の育成です。経営者を社内で育て、事業承継を受けた会社に送り込んでいきます。

さらにはバックオフィスです。人事や総務、経理、ITなど、さまざまなバックオフィス機能をセレンディップ・ホールディングスがシェアードサービスとして提供します。経営基盤がしっかりすることにより、M&Aをした後にその会社を巡航高度まで引き上げていくことが可能になります。

そして、モノづくり基盤です。我々は製造業の事業承継に力を入れて取り組んでいますが、モノづくり基盤の中では、現場の生産性をいかに上げていくかという改善活動について、スタンダードを確立しています。この「セレンディップ改善スタンダード(SKS)」を活用しながら、製造現場の改革やIoT化(自動化)など、さまざまな取り組みを行い、製造業の品質、生産性を高めていくことができます。

この3つのプラットフォームをもって、製造業の事業承継が可能となっています。

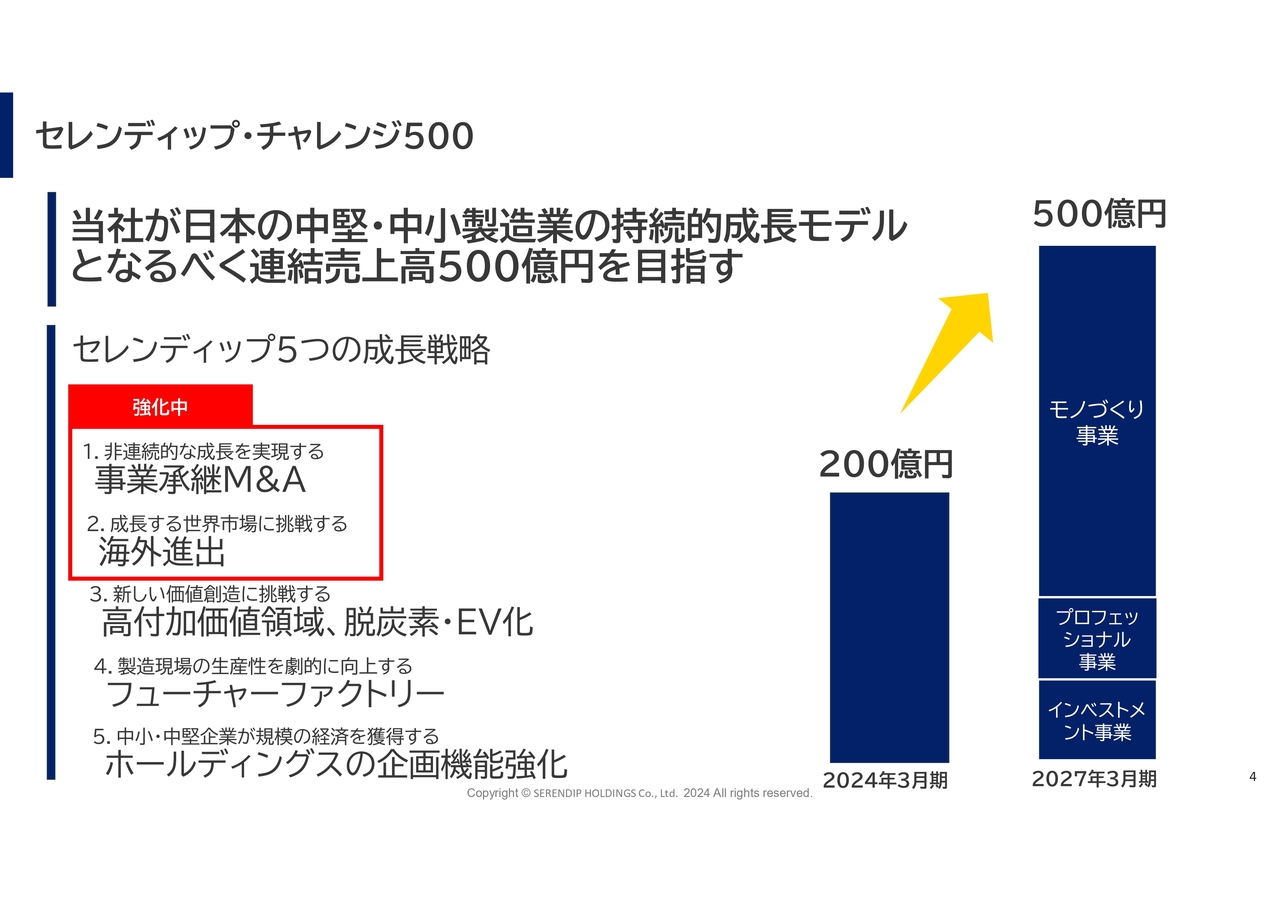

セレンディップ・チャレンジ500

我々は、年間2社から3社のペースでM&Aをし続けています。2024年3月期の売上高は200億円弱でした。それを2027年3月期の中期経営計画で500億円にまで持っていくことを、「セレンディップ・チャレンジ500」と定義づけました。これが我々の3ヶ年計画の骨子になります。

具体的には、スライドの「セレンディップ5つの成長戦略」に示しているとおり、基本的にオーガニックグロースとM&Aグロースの2つの成長が土台になります。特に1つ目の事業承継型M&Aを積極的に進めていくことにより、こちらを実現していきます。

2つ目に海外進出です。日本国内の需要は成熟期、場合によっては衰退期にあります。したがって、日本市場で少ないパイの奪い合いをするのではなく、海外に積極的に出ていこうということです。そこで海外進出を計画し、現在実行段階にあります。

3つ目に高付加価値領域を着実に進めていきます。モノを大量に生産するだけでは、差別化は図れません。品質を高く、値段を安くという話にしかならないわけです。それだけでは商売として儲からないため、より付加価値のある製品を開発していく必要があります。

例えば、グループ企業には自動車の部品業もありますが、一番大きいテーマは「脱炭素」やEV(電気自動車化)です。そこに大きな金脈・ビジネスチャンスが眠っているのではないかということで、研究開発を急速に進めています。

4つ目にフューチャーファクトリーです。冒頭の「モノづくり基盤」でお話ししたとおり、我々はM&Aした会社をそのままにするのではなく、改革も進めています。特に製造の現場改革にはかなり力を入れています。今までは大量に人を雇い、安い賃金でモノを作ってもらっていました。しかし、今は製品の付加価値をいかに高めていくかを考えています。

労働現場においては、ロボットやIoT技術を駆使し、自動化を進め、生産性を高めていくことを、フューチャーファクトリーの中で推し進めています。

5つ目にホールディングスの企画機能強化として、プロ経営者の派遣、シェアードサービスは、ここからさらに強化していかなければなりません。我々は売上高500億円を超えていく先に、プライム市場への上場も目指しています。したがって、ホールディングスの企画機能を強化しながら、M&Aを実施した会社の横連携も含め、高めていきます。要は、シナジー効果をいかに多く出していくかが大きなポイントになると考えています。

以上を「セレンディップ・チャレンジ500」と定義づけ、売上高500億円を目指します。

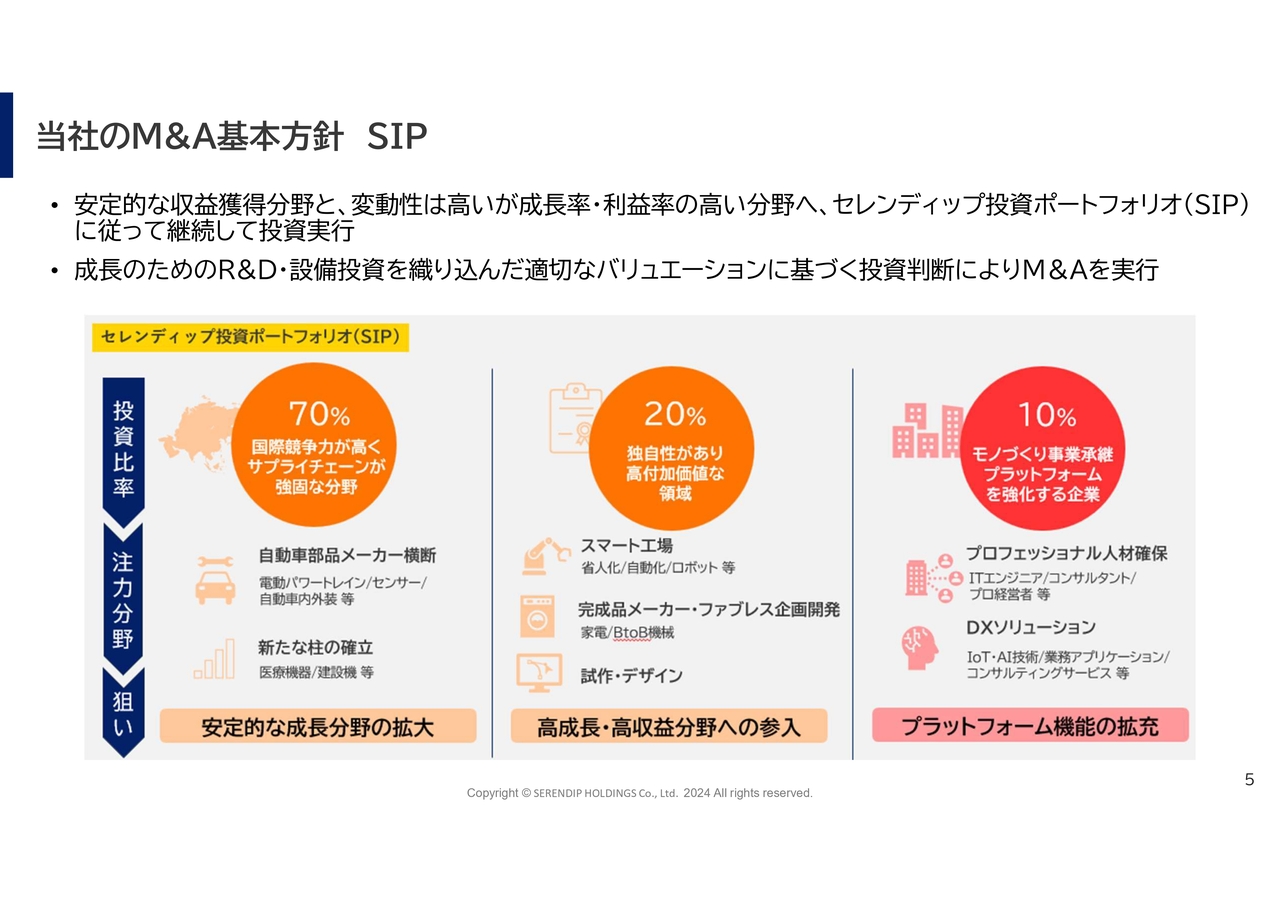

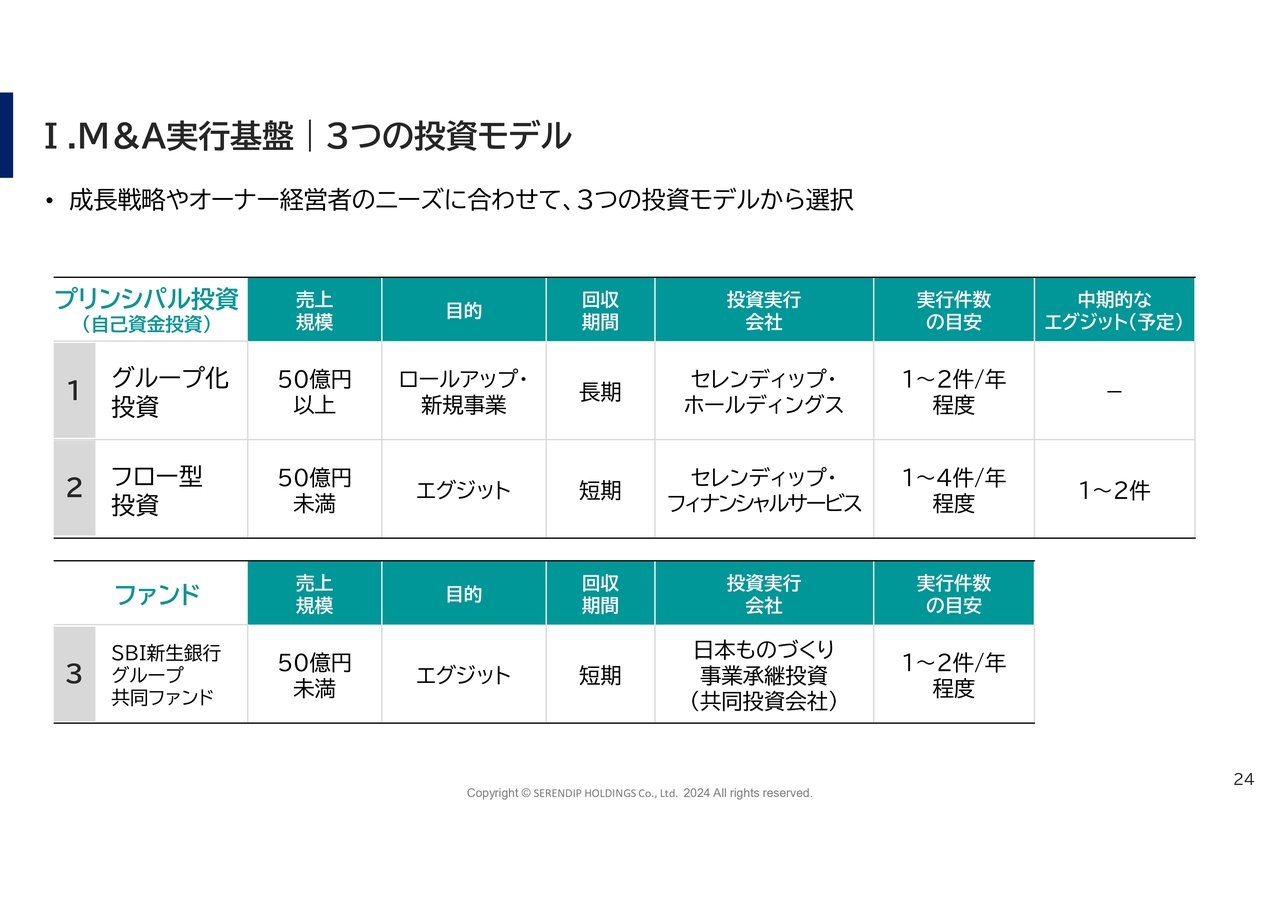

当社のM&A基本方針 SIP

当社のM&Aの基本方針についてです。どのような会社をM&Aの対象、事業承継として受けているのかよく聞かれますが、我々は基本的に、安定収益を1つの基盤にしています。

M&Aでは、「利益率が高い成長産業に対して投資していかないのか」と言われることがよくあります。我々の投資スタンスは少し違っており、基本的には安定収益の獲得です。

スライド一番左側に示しているとおり、日本国内には、国際競争力が高い産業、世界で戦っていける産業がまだあります。我々はそのような産業に対して投資しており、その比率は約70パーセントです。それが、我々のグループ企業である自動車部品メーカーです。

他にも同様の業種・業態があります。例えば、医療機器や建設機械などの業態に対して、積極的に投資していこうと考えています。この業態は、非常に安定的に成長し、拡大していく分野であると睨んでいます。ただし、当然ながらここには善し悪しがあります。非常に安定的ではあるものの、利益率はそこまで高くありません。そのため、70パーセントでディフェンシブな投資を行います。

残りの30パーセントでは、オフェンシブな投資を行います。例えば、スライド中央の20パーセントの投資は、いわゆる高付加価値エリアへの投資です。ロボットといった省人化のメーカーや、完成品を作っている会社、試作・デザイン領域の会社など、収益性の高い会社に投資を行います。

そして残りの10パーセントは、IT系のソリューション領域や人材領域です。このようなポートフォリオで、全体の投資をマネジメントしています。

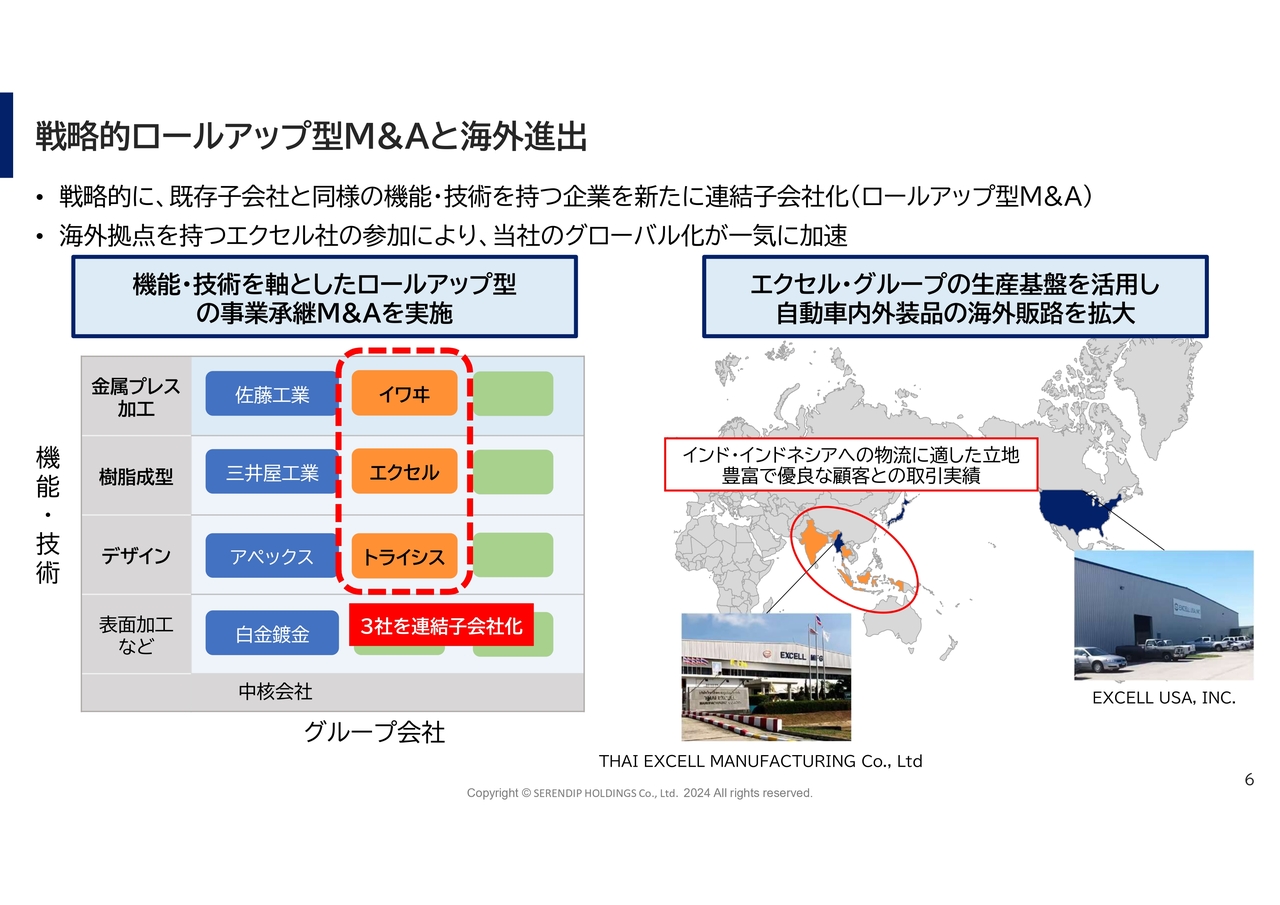

戦略的ロールアップ型M&Aと海外進出

2024年度はイワヰ、エクセル、トライシスと、3社のM&Aを実施しました。決算の結果については、後ほど詳しくご説明します。

過去の投資では、セレンディップ投資ポートフォリオ(SIP)に則り、特定のエリアに対して「点」でM&Aを行ってきました。M&A後、それを「線」にし、シナジー効果を図るべく、先ほどご説明した経営管理の中で粛々と進めてきました。

しかし、2024年度は投資の方針において、大きく舵を切りました。それを「ロールアップ型M&A」と定義づけています。言い方を変えると、過去に投資した会社と同業態のエリアに対して、投資を行ったということです。つまり、直接的なシナジーが得やすい分野に対して、積極的に投資したかたちです。

例えば、今回M&Aを実行したイワヰ・エクセル・トライシスの3社に関しては、イワヰは、もともと持っていた佐藤工業とのシナジーが非常に高いため、M&Aを行いました。同様に、エクセルも過去に投資してきた三井屋工業と直接的なシナジーがあると考えました。トライシスもアペックスとの連携が前提です。我々は「縦軸」「横軸」と呼んでいますが、縦でM&Aを実施しながら、横の連携をどう作っていくかを考えていきます。

今後も新規の事業領域・技術領域に対して、飛び地でM&Aを行います。ただし、スタンドアローンで行うのではなく、飛び地を合併させて、より太い幹にしていきます。

海外も同様です。M&Aを実施した会社には必ず海外拠点がありますので、そこを1つの足がかりにしながら、今までの取引先ではないメーカーを連携させます。

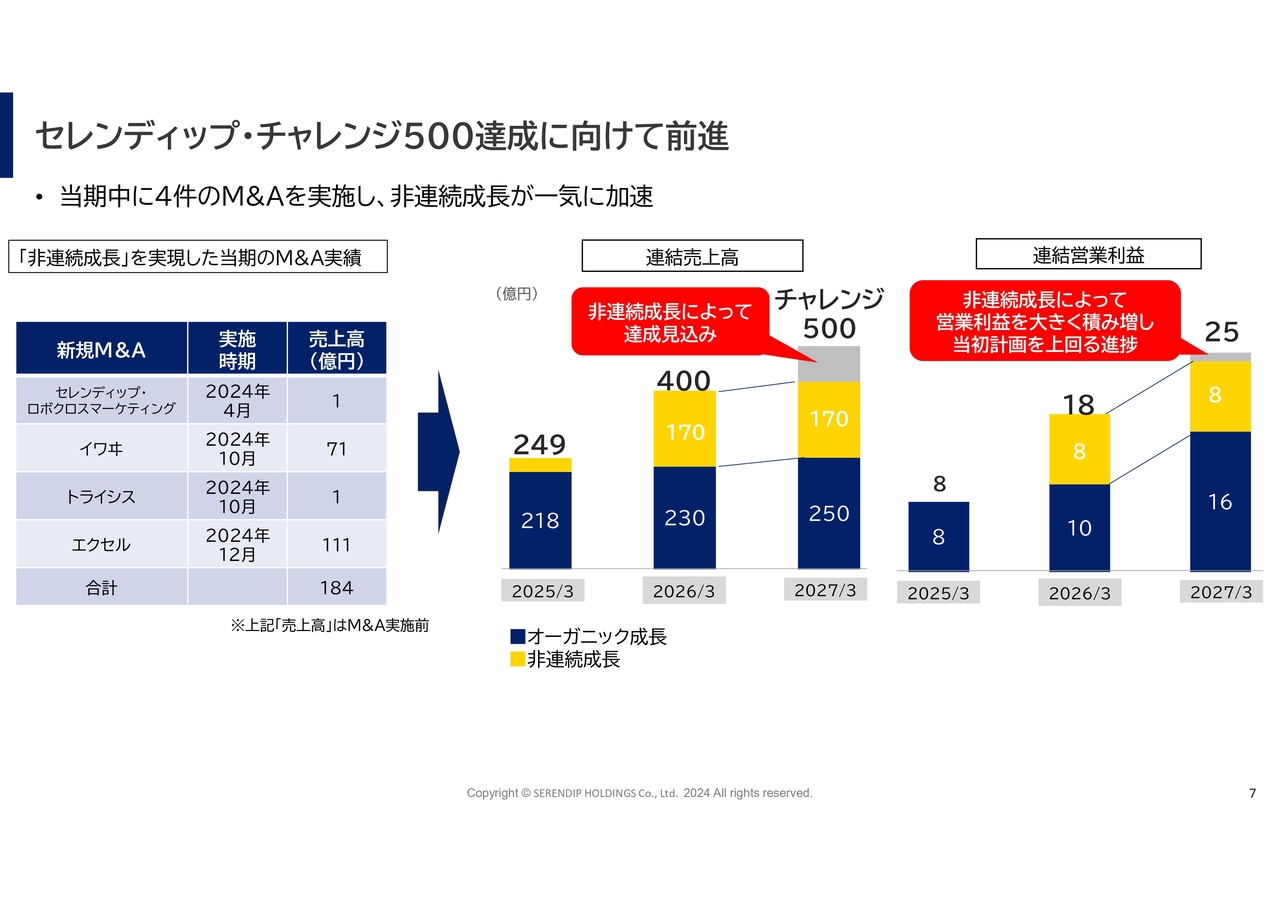

セレンディップ・チャレンジ500達成に向けて前進

「セレンディップ・チャレンジ500」達成という大きな目標が、3ヶ年計画の1年目である2024年度に、大きく前進しました。非常に大きな前進であり、ジャイアントフットプリントをきちんと作ることができました。

スライドに記載のとおり、当該企業が持っているポテンシャルは、非常に大きいものです。しかし、直接的に連結に取り込むのは今期の第4四半期からですので、フルイヤー(通期)ではありません。オーガニック成長では、200億円から218億円へと着実に成長していますが、そこに非連続的な成長が、上乗せされています。

2024年度にM&Aを実施した会社は、2025年度に通期で売上・利益が取り込めることになります。つまり、実際に連結化し、P/Lとして数字計上されるのは、少し遅れる仕組みになっているとご理解ください。

この初年度、我々は大きく成長するための足がかりとして、単純合算で184億円分のM&Aを行いました。これらのオーガニックグロースの足し算と、M&Aグロースの足し算をしていくだけです。

「セレンディップ・チャレンジ500」を発表した際、「売上2.5倍という、夢物語の大風呂敷を広げるものではない」といった声を、株主のみなさまからいただくことがありました。我々がこのタイミングで「セレンディップ・チャレンジ500」を発表したのは、パイプラインが実現可能だと踏んでいたからです。

M&Aを着実に実行して事業規模を拡大し、それぞれのオーガニックグロースを着実に作っていく意味で言えば、1年目にしては大きな前進ができたと考えています。これを2年目以降も続けることが前提になります。

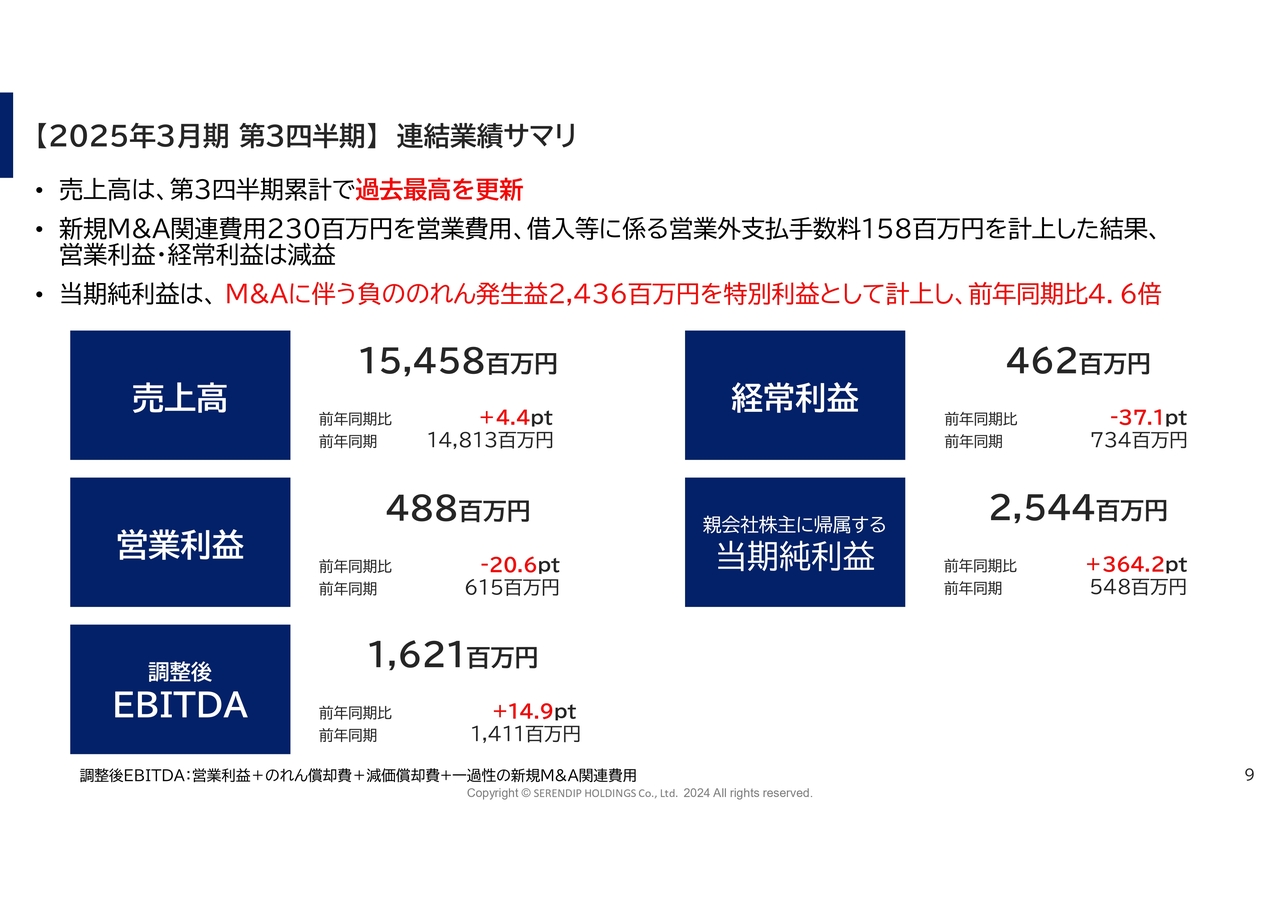

【2025年3月期 第3四半期】連結業績サマリ

2025年3月期第3四半期の決算について、詳細をご説明します。結論として、売上高は過去最高を更新中です。毎年、コロナ禍明け以降は過去最高を更新し続けています。売上高は154億5,800万円で、前年同期比4.4パーセントの増加です。営業利益は4億8,800万円と、前年同期比でやや減少しています。経常利益も同様です。

特筆すべきは、当期純利益です。25億4,400万円と、前年とは比較にならないほど、大幅に上昇しています。

M&Aを行っている会社の宿命でもありますが、営業利益が落ち込んでいる大きな理由の1つに、M&Aの関連費用が大きくのしかかってくることがあります。

M&Aには、紹介手数料やデューデリジェンスの費用などがかかります。それが当該年度に発生することもあり、2億3,000万円分計上されています。これが表面上、大幅なマイナスに見える大きな要因です。

一方で、当期純利益は大幅に増加し、25億4,400万円となりました。こちらは、M&Aに伴う負ののれん発生益を特別利益として計上しているためです。後ほど詳しくお話ししますが、その会社が持っている企業価値、会計上の価値よりも大幅に安く買えていることもあり、負ののれんが発生し、特別利益として計上されているということです。

我々はただM&Aを行っているわけではなく、「セレンディップ投資ポートフォリオ(SIP)」という投資スタンダードが明確にあります。これは業種・業態に限った話ではありません。売上や利益、成長性、技術力など、さまざまな角度から見ています。その中で適正価格を割り出していき、方針に合致した企業にオファリングしています。

当然ながら、相手側にも選ぶ権利はあります。我々の将来の成長や、お客さま、あるいは従業員に対するスタンスなどに理解を示したオーナーが、我々にバトンを託すわけです。これは結婚のようなものでもありますので、すべての会社がうまくいくわけではありません。

我々の方針に合致し、将来性に期待しているオーナーはこちらを向いてくださいます。他の会社が選ばれるケースもありますが、かなり多くのオーナーが、我々の経営方針や将来性に共感を示しているため、コンペで負けることがあまりなく、M&Aで成功してきました。

連結売上高増減分析

連結売上高増減分析についてです。凹凸はありますが、レディーバード・ロボクロスの連結を開始したことに伴う大幅な増収、そしてオーガニックグロースがありました。また、プロフェッショナル・ソリューション事業では、コンサルティングが好調のため、大幅な増加となっています。オーガニックグロースは引き続き堅調に推移していきます。

新規取り込みとしては、2023年度にM&Aを実施した会社の取り込みが2024年度に発現し、成長しているかたちになります。

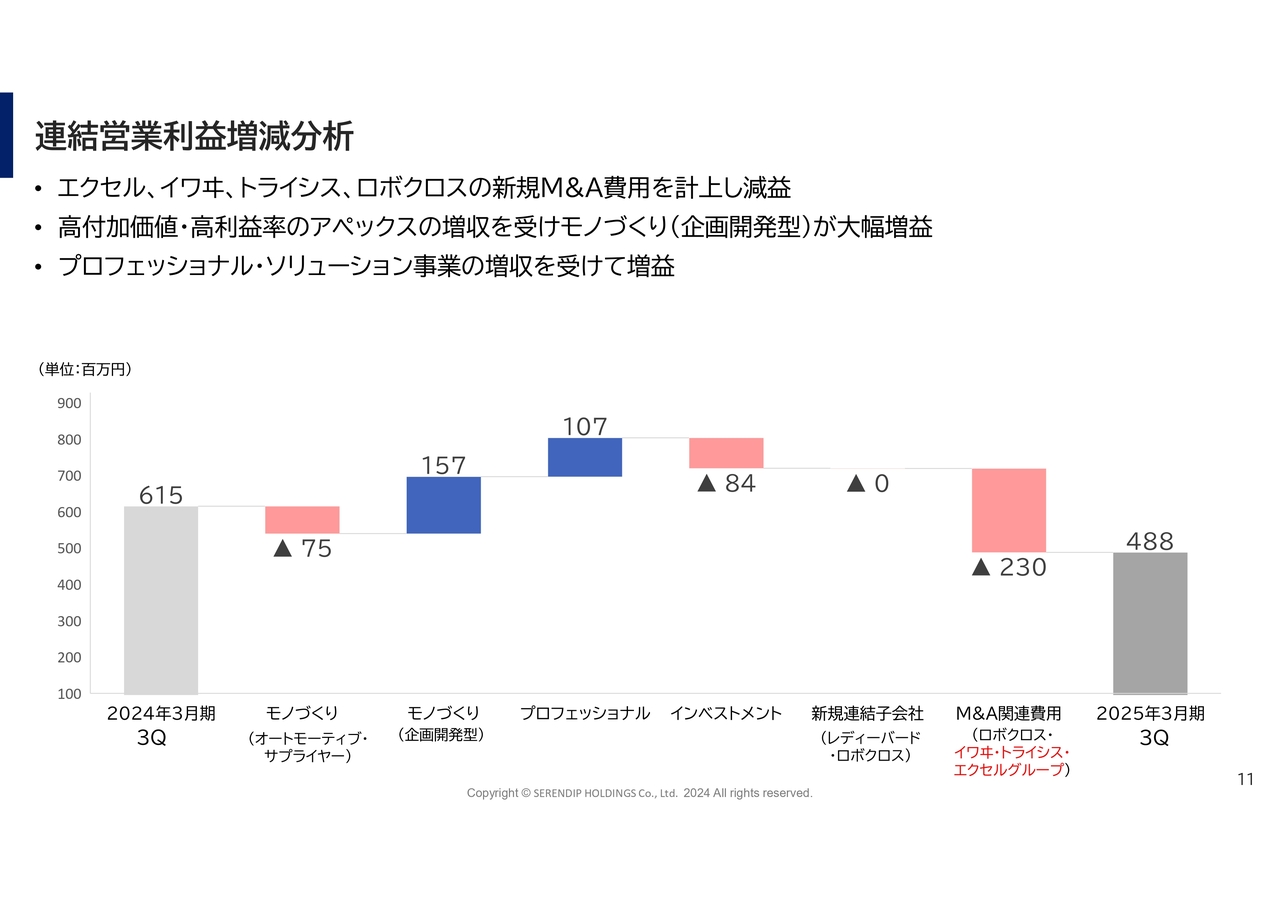

連結営業利益増減分析

連結営業利益増減分析についてです。先ほどお話ししたとおり、M&Aの関連費用が大きくのしかかっています。当然ながら、2024年度のみ発生する一過性のものです。とはいえM&Aは毎年行うため、一定量の費用が計上されます。このような費用は、いわば成長のための投資で、手数料として発生しています。

スライドをご覧のとおり、それぞれ狙いどおり大きく伸びていますので、ご安心ください。

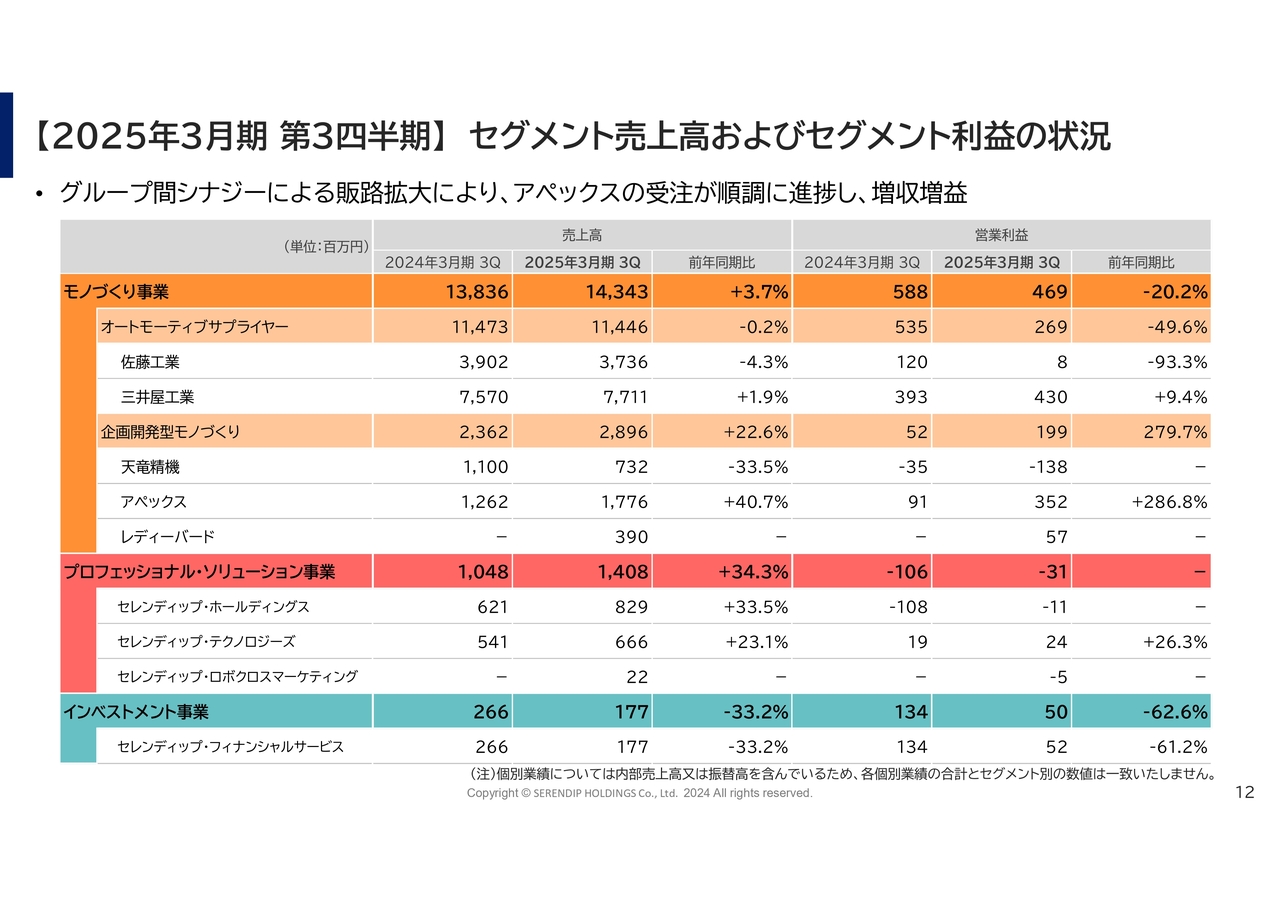

【2025年3月期 第3四半期】セグメント売上高およびセグメント利益の状況

セグメント売上高およびセグメント利益の状況です。個社ごとの情報として、掲載できる限り記載しています。それぞれ違いがあり、長らく低迷している会社もあれば、大きく増えている会社もあります。その中で、全体のポートフォリオを形成しています。

当然ながら、付加価値の高い領域はボラティリティが大きくなります。特に企画開発型のモノづくりは、好調な時とそうでない時の上下が、かなり出てきてしまいます。例えば、天竜精機が大きく沈み、アペックスが大きく伸びているのが実態です。

このように上下はありながらも、全体としてはオーガニックで成長しているとご理解いただければと思います。

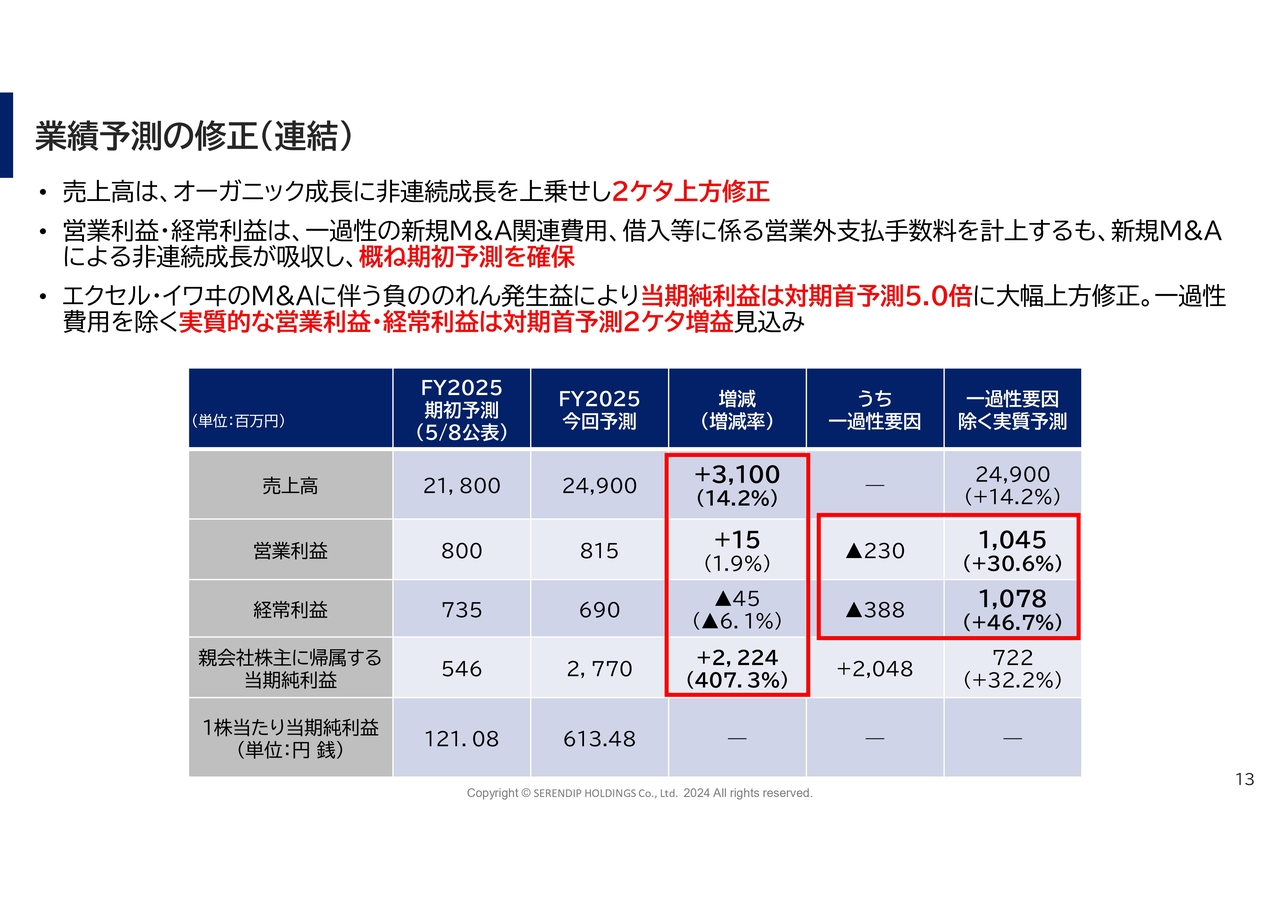

業績予測の修正(連結)

業績予測は、2桁の大幅な上方修正を行っています。売上高は、14.2パーセント増加の249億円とし、営業利益は1.9パーセントの微増としています。経常利益は先ほどご説明したとおり、M&Aの関連費用があるため、少し下がったように見えています。

また、一過性ではありますが、当期純利益が負ののれん発生益により、大幅に伸びています。毎年M&Aを行う以上、こちらは必ず発生します。我々はM&Aに対して、厳密な目線を持っています。目線を外した会社のM&Aは行いません。したがって、負ののれん発生益が大きく発生することは、今後も続くと思っています。

我々の中で、プライシングは非常に重要です。それは、会社の適正なポテンシャルを見定めているためです。正ののれんが大きく発生する会社もありますが、我々は大幅に発生しないよう、適切なプライシングを常に心がけながらM&Aを実施しますので、ご安心ください。

現状、セレンディップ投資ポートフォリオ(SIP)を変える予定はなく、引き続き投資方針に則ってM&Aを続けていくと、ご認識いただければと思います。

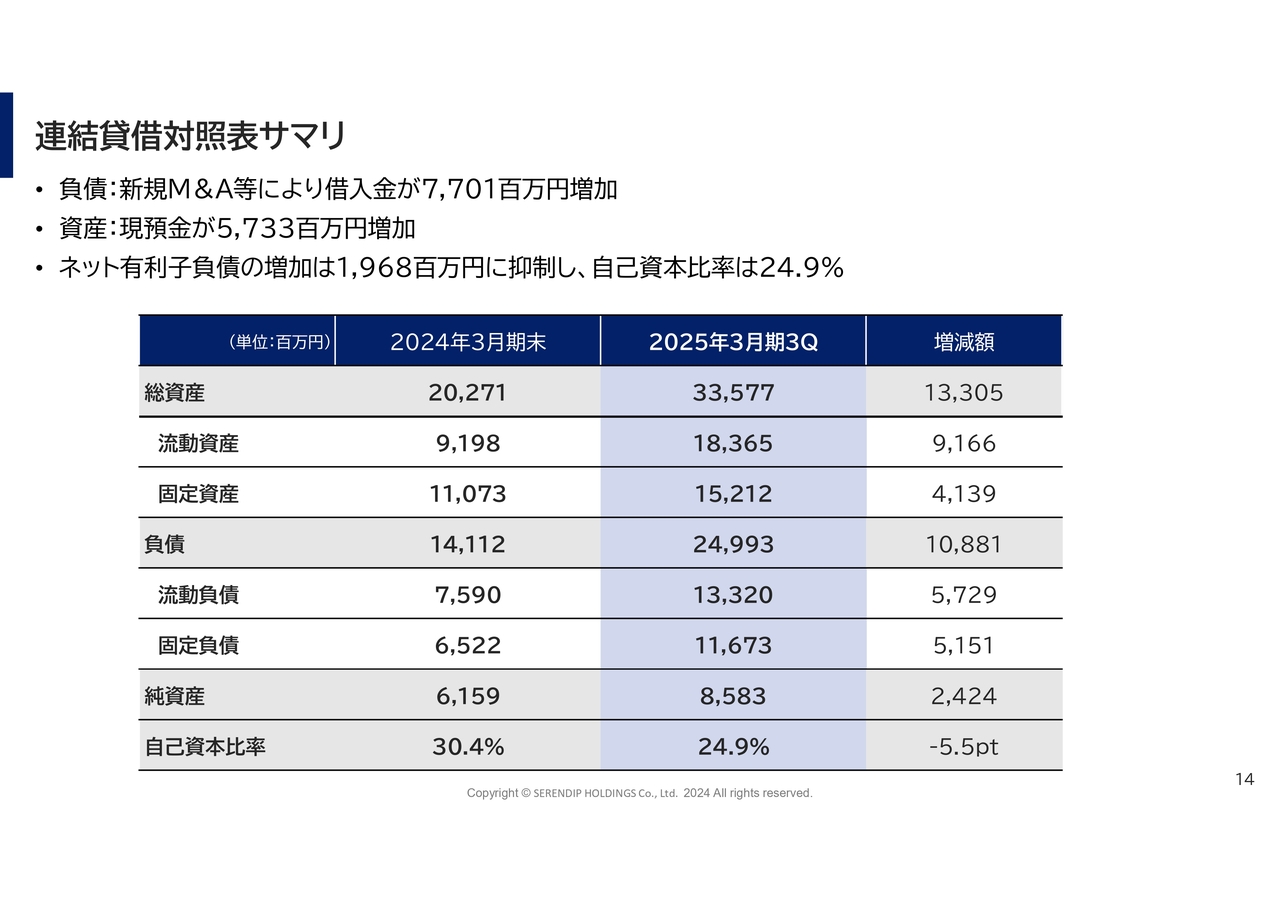

連結貸借対照表サマリ

連結貸借対照表サマリについてです。M&Aを行っているため、借入は増えていきますし、自己資本比率も下がっていきます。こちらも数年後に少しずつ上げていくかたちです。下がっては上げてを繰り返し、適切な自己資本比率を維持できるようにします。

借入金も同様です。M&A直後は一時的に増えますが、キャッシュマネジメントを行う中で、常に縮小させ続けます。現状はスライドのとおり、両建てで負債の借入金が増える一方、資産の現預金が増えています。バランシングを圧縮しながらいかに全体を構成するかが、このバランスシートになります。

質疑応答:イワヰとエクセルの取り込み時期について

司会者:「イワヰとエクセルグループの売上と利益は、来期の何四半期以降に乗ってくる予定でしょうか?」というご質問です。

竹内:イワヰとエクセルの取り込み時期については、第4四半期からすべて反映されており、来期は通期での計上となります。

先ほどもお話ししましたが、2024年度にM&Aを実施した企業は、来期に1年分を丸々取り込むかたちになります。我々の成長には、オーガニック成長とM&A成長がありますが、M&A分については今後もすべて反映されるかたちとなるため、ご期待ください。

ブレ幅が大きくならないよう経営していく方針で、スライドの数値に果てしなく近い水準で着地することを前提としています。

質疑応答:M&Aのリスクについて

司会者:「悪質なM&Aが昨今問題となっていますが、御社への影響はありますか?」というご質問です。

竹内:正直なところ、怖いと思っています。いわゆる地面師ではないですが、意図的かどうかもありますし、意図しているものに関しては、いかに悪質な業者を排除できるかが重要です。また、意図せず正しくない情報を提供されるケースも、少なからずあります。

当社は取引先を厳密に管理しており、「仲介業者として適切な能力があるか」という明確な基準を設けています。初めて紹介を受ける個人に近い方や、専門のブティックファームとは、基本的に取引しません。

M&Aの仲介は、大手アドバイザリー企業や銀行、特にメガバンクからの紹介が中心であり、確かではない仲介者からの紹介は受けていません。そのため、「悪質な業者に騙されてしまうのではないか」という懸念については、ご安心ください。

また、事業承継を欲している売却企業からの情報も、当社では厳密なデューデリジェンスを実施しています。プロフェッショナル人材を社内に多く抱えていますし、当然ながら、取引先への反面調査も行います。

財務・税務・法務のみならず、IT、人事、ビジネス面での調査もすべて行いますので、当社の目をかいくぐって、意図的に何かをすることは、ほぼ不可能だと考えています。したがって、ご心配には及びません。

質疑応答:トランプ政権の関税政策が与える影響について

司会者:「トランプ政権による、関税政策の影響についてです。トランプ大統領が就任し、日本を含む各国への関税政策が実行されていますが、今後の御社のグループ企業に与える影響をどのように認識していますか?」というご質問です。

竹内:トランプ大統領が今後どのような政策を打ち出すかは、不透明な部分もあり、将来をどこまで予見できるかといった問題があります。ただし、現在の情報だけで判断すると、今すぐに影響があるとは考えていません。あったとしても非常に軽微、もしくは間接的なものにとどまる見込みです。

例えば、「関税を25パーセントかける」といった話はよく出ていますが、現時点で当社の事業に対する影響はほとんどないと考えています。それは既存事業の大半が、国内取引のためです。当社の部品が間接的に海外へ輸出されるケースはあるものの、取引先の99パーセントが国内企業であり、基本的に国内取引が中心となっています。

ただし、この1年でM&Aを実施した企業の中には、海外に大きな生産拠点を持つところもあります。例えば、エクセルグループはタイ等に拠点を構えているため、影響を受ける可能性はありますが、そこまで大きな比率ではありません。そのため、影響は軽微であると考えています。

また、エクセルグループは米国にも生産拠点を持っています。仮に商取引上大きな影響があったとしても、生産拠点を米国内に移すだけです。したがって、現時点で実務上の懸念はないと考えており、ご安心いただければと思います。

質疑応答:技術承継機構との違いと強み・弱みについて

司会者:「技術承継機構が新規上場しましたが、こちらの会社とのビジネスモデルの違い、御社の強み・弱みについて教えてください」というご質問です。

竹内:他社を評論する立場ではありませんので、違いのみお話しします。

我々は経営やモノづくりにおいて大きなノウハウを持ち、強みとしています。先ほどお話ししたように、単に個々の会社をスタンドアローンで持つだけならば、どの企業でもできてしまいます。

当社が目指しているのは、いかにシナジーを生み出し、ロールアップ戦略の中で経営管理下に置きながら、事業を拡大していくかです。このノウハウは、今のところ他社にはないと考えています。また、実際に実績のある会社もほとんどありません。

製造業のM&Aに関しては、当社は圧倒的なノウハウと知見を有していると自負しています。これまで体制を築いてきましたので、他社の動向よりも、我々のありたい姿を追い求めていくだけです。

現時点では直接的な競合がいないため、比較するのは難しいですが、将来、何かしらの案件で競合することがあったとしても、負けることはないと考えています。そのような機会があれば、一度、相対してみたいと思うほどです。

質疑応答:エクセルと三井屋工業による生産能力の向上について

司会者:「先ほどお話にあったエクセルは、米国工場の事業拡大に伴い、拡張されました。国内では、2025年5月に三井屋工業の東北工場が拡張され、操業を開始しますが、生産能力はそれぞれ何倍くらい増える見通しでしょうか?」というご質問です。

竹内:工場投資は実施していますが、先ほどご説明したとおり、我々は単なる投資会社ではなく、あくまでも事業会社です。そのため、研究開発投資・設備投資・人材投資といった将来の成長に向けた投資活動は、かなり積極的に行っているほうだと思います。

一般的に工場投資は、従来の日本の製造工場として乱暴な方法であり、ROIを考えない、見込みでの投資がけっこうありました。その意味では、我々はかなり絞り込みながら投資を行っています。三井屋工業の投資では、15パーセントから20パーセント程度の生産力の増加を見込んでいます。

テクニカルな話になりますが、いきなり投資をするわけではなく、まずは建屋を建てます。そして、建屋の何割かのスペースでラインを1つ構築します。さらに増産が続くようであれば、その横にラインを追加していくかたちで、ステップバイステップで投資します。ライン設計そのものをコンパクトにしながら、キャパシティの増減に耐えられるようにしていくのが1つです。

もう1つは、従前お話ししているとおり、我々は三井屋工業の東北工場にスマートファクトリーを作っています。究極的には無人工場を作り、無人でモノづくりができるような状況にしていきたいと考えています。

無人化は簡単に実現できないため、非常に実験的で、チャレンジングな工場です。既存の作り方ではありえないくらい人員が少なく、従来の半分以下、3分の1程度でオペレーションができる工場づくりに取り組んでいます。生産力が15パーセント増加し、オーダーが増えてくれば、さらに15パーセント増加するかたちです。

米国エクセルの事業拡大に伴う工場拡大については、まだ試算中です。ようやく連結で取り込んだレベルであり、今後、どのように拡大していくのか、工場の拡大投資が適切だったのかを検証していきます。

先ほどのご質問にあったように、米国国内の生産をより強化していかなければならない可能性が出てきました。今まで他国で生産していたものを、米国にシフトする可能性も十分にあります。

ただし、米国は日本の2倍くらい人件費がかかります。先ほどお話ししたとおり、我々は無人化、スマートファクトリーのノウハウを持っています。土地代は安くならないものの、いわゆるオペレーションコストを最小化するノウハウがあります。

したがって、仮に生産を米国に移管しなければならない時が来たとしても、それが直接的な人件費などのコスト増加要因にはならないと考えていますので、ご安心ください。

質疑応答:トヨタが大株主になる可能性について

司会者:「グループ会社の三井屋工業で、トヨタ車の不織布製リヤホイールハウスライナーがシェア100パーセントを獲得し、顧客から高い信頼を得ています。イワヰ、エクセルも新たにグループに加わり、トヨタとのパイプがより強固なものとなったと考えています。トヨタに大株主になってもらう可能性はありますか?」というご質問です。

竹内:三井屋工業という会社について、少し補足になりますが、「協豊会」というトヨタのTier1のメンバー企業です。トヨタと直接取引しているサプライヤーの会があるのですが、その中のメンバー企業として活躍しています。長い歴史を持ち、トヨタと取引している優良企業の1つです。小さいながら直接取引し、口座も持たせていただいています。

このホイールライナーとは、車における防音・吸音材です。タイヤ周りに泥除けのようなものがありますが、泥除けというよりは音を吸収する装置であり、ロードノイズが車内に伝わらないようにする製品です。非常に高いシェアを誇っており、これはトヨタの信頼の証だと思っています。現在、さまざまなかたちで事業を拡大すべく、活動しています。

トヨタが当社の大株主になるのかどうか、当社からお答えするのは難しいですが、協豊会のメンバー企業として、品質、数量、価格のすべてにおいて、トヨタにご満足いただいている証だと思っています。

スライドをご覧のとおり、三井屋工業の業績、取引は着実に伸びており、売上も利益も順調に増加しています。売上高は前年同期比で1.9パーセント増、営業利益は前年同期比で9.4パーセント増であり、これは高い信頼性を示していると見ています。

トヨタの意向はわかりませんが、当社は今後も、トヨタにとってのフェイバリットパートナー、エクセレントパートナーであり続けたいと考えています。そのために、高い品質、適切な価格、競争力のある製品を提供し続けています。

協豊会のメンバーになることは容易ではありません。過去の実績も含め、Tier1サプライヤーとなっています。当社は、三井屋工業の信頼をベースに、M&Aを行った兄弟企業であるエクセルなどとの結び付きをより強固なものにしていく役割を担っています。三井屋工業をハブとして、トヨタグループへの事業拡大を進めています。

実際に、スライドをご覧いただくと、アペックスなどが大きく成長しています。この成長の一部は、三井屋工業をハブとし、トヨタからの信頼を得られたことによるものです。このように、信頼が次々と伝播し、新たなビジネスにつながっています。これは、アペックスや三井屋工業の成長を見ることで、ご理解いただけるかと思います。

質疑応答:レディバードの業績について

司会者:「レディバードの業績についてです。2024年にレディバードをM&Aした理由として、『独自性があり、高付加価値な領域で事業を展開し、かつ最終完成形を取り扱う会社をグループに取り込むことができるようになった意義』を、力説されていたと記憶しています。

確かに、貴社グループの中で見れば高い利益率を確保している会社だと思いますが、決算資料のレディバード単体で見ると、第2四半期から第3四半期までの売上高が1億円程度しかなく、利益も出ていないことが気になります。

買収時の資料を見る限り、2023年5月期の数字で売上高は10億円を超え、営業利益も3億円近くありました。そのような会社が、現時点で6,000万円程度の利益というのは、順調に事業が進んでいると言えるのでしょうか? 過去のレディバードの四半期ごとの売上・利益と比較して、今期の進捗状況はどのように捉えればよいでしょうか?」というご質問です。

竹内:まず、マーケットが大きく変わった1年でした。ニュースなどでご存じかと思いますが、美容業界では大型倒産や、さまざまな混乱がありました。レディバードも、そのような会社と取引がありました。いわゆる大手美容サロンとの取引が、売上高のかなりの部分を占めていました。

2024年度は、そのような企業からの受注が大幅に減少しています。この状況は過去にもありました。美容業界は浮き沈みが激しいものです。成長する企業もあれば、衰退する企業もあり、当社はこれまで事業を展開してきました。2024年度は、大手サロンの中でも、勝ち組と負け組が明確になった年です。当社の顧客においても、勝ち組もいれば負け組もいるということです。

一方、よいニュースとして、従来20代から30代の若い女性が中心だった美容業界で、男性向けマーケットが大きく成長しました。また、これまで美容業界に参入していなかった業種・業態の参入も増加しました。大手サロンの衰退や倒産に伴い、そこで働いていた方が独立開業するケースも増えています。

このような状況の変化をグラフで明確に示すことは難しいのですが、プラスの面とマイナスの面が混在し、顧客のポートフォリオが大きく変化しました。以前は約60パーセントが大手サロン向けの売上高でしたが、現在は減少しています。

一方で、個人サロンや異業種の参入が増えています。例えば、ヘアサロン、ネイルサロン、鍼灸など、さまざまな業態が美容業界に参入しています。美容という世界が、それほどまでに市民権を得ているということです。脱毛や痩身など、女性だけでなく、男性にも広がっている端境期にあると考えています。

今期の業績は、ご指摘のとおり苦戦した部分もあります。一方で新たなノウハウも蓄積しています。具体的な媒体名は公表を控えさせていただきますが、個人へのシフトが進む中で、いくつかのSNS媒体を活用したマーケティングで、顧客を獲得しています。そのため、個人のポートフォリオは急増しています。

レディバードの広告をご覧になっても、クリックはご遠慮ください。費用が発生するため、将来的にお客さまになっていただける方のみお願いします。

このように、SNSマーケティングへのシフトを進めています。従来はBtoB、大手サロン向けで、営業を中心としたビジネスでしたが、現在は大きく変化しています。SNSなどの媒体、特に若い女性や男性、将来起業や開業を目指す方々が利用する媒体へのアプローチを強化しています。楽観視はしていませんが、顧客ポートフォリオの入れ替えが進んでおり、その中で確実に利益を確保していく方針です。

利益が大幅に減っているように見えますが、実際はそれほどではありません。売上高は確かに減少しています。しかし、利益自体は変わっていません。減少しているように見えるのは、のれんの償却によるものです。

先ほどご説明したとおり、負ののれん発生益により二十数億円の利益が発生しました。一方で、正ののれんは償却しなければなりません。会計上の処理のため複雑ですが、利益が圧縮されるかたちになります。レディバードは、正ののれんが発生しているため、償却により利益が減少しているように見えています。

のれんの償却額は現在、二千数百万円です。償却費が営業利益に影響しているため、減っているように見えますが、利益自体は変わっていないことをご理解ください。

質疑応答:資本提携や業務提携の計画について

司会者:「フューチャーファクトリーやホールディングス機能の強化について、資本提携や業務提携などの計画はありますか?」というご質問です。

竹内:業務提携、資本提携を含め、さまざまなかたちでお声がけをいただいたり、こちらからお声がけしたりするケースが増えています。

例えばフューチャーファクトリーでは、ロボット領域において、メーカーサイド、ロボットメーカー、ロボットの導入SIerとの提携を急速に進めています。また、SaaS企業やIoTハードウェアの販売企業など、ITベンチャー企業への資本参加も視野に入れています。

当社はこれまで、事業承継を目的とした100パーセント子会社化を投資の中心としてきましたが、IoTベンチャーやスタートアップのロボット関連企業への投資もありますので、順次提携を発表しています。

2024年度は、BPMとの提携を発表するなど、このような提携も行いながら、ベンチャー企業のノウハウや、ロボットメーカーとの提携による販売網の拡大などを図っています。

さらに規模の大きい企業との資本提携の可能性もありますが、「協力関係を築いていきましょう」といった表面的な提携では、なかなか進展しません。資本参加は常にスコープの中に入れていますので、成長戦略の延長線上に、必ずあるとご認識ください。

質疑応答:エクセルのPMIの進捗および収益性について

司会者:「エクセルの負ののれん発生益が非常に大きかったのは、エクセルのキャッシュを生み出す力が、小さかったからかと思います。エクセルのPMIの進捗、および収益性について教えてください」というご質問です。

竹内:エクセルの、負ののれん発生益の発生理由が、キャッシュを生み出す力の弱さにあるとは考えていません。それなりにキャッシュを生み出す力を持っており、それは、当社の考える適切な買収金額と合致したことの証だと考えています。負ののれん発生益の発生とキャッシュ創出力の弱さは、必ずしも結び付かないとご理解ください。

PMIの進捗状況ですが、管理基準の統一を先行させています。まずは、上場企業のグループ会社に資する管理基準へと一気に引き上げていきます。次に、モノづくりの現場や経営そのものに着手します。

現在、国内外に多くのグループ会社があるため、グループ全体の再構築を行います。また、モノづくりにおける効率性が、将来的には収益性につながっていくと思います。そのため、収益性向上のための生産性を実現すべく、経営レベルと製造現場レベル、同時進行での効率化を図ります。即効性のあるアクションと遅効性のあるアクションを並行して実施するため、効果の発現が早いものと遅いものがあるということです。

進捗状況は非常に順調です。オーナーにも引き続き協力いただきながら、バトンタッチの作業を行っているところです。我々が、バトンを落とさずに握れるという確証が得られた時点で、バトンタッチが完了します。

現時点でPMIは順調に進んでいます。収益性は将来予測が困難ではあるものの、確実に収益性を向上させることを前提に行動していますので、ご安心ください。

質疑応答:来期のM&Aについて

司会者:「今期は、エクイティファイナンスは行わないという説明のもと、大きなM&Aを実施しました。来期についてはいかがでしょうか?」というご質問です。

竹内:今期は、当社のキャッシュに余力があったため、エクイティファイナンスは行わないと明言しました。結果的に実施しませんでしたが、来期について現時点では未定です。

ただし、非常によい企業から提携のお話をいただいています。パイプラインも豊富にあるため、どこまで成就するかは不透明です。現時点では公表できる段階にありませんが、数多くの企業からご提案をいただき、現在さまざまなかたちでお話ししています。

当社はレバレッジを効かせたM&Aを実施しており、優良企業を適切な価格でM&Aすることで、手元資金を最小限に抑えながら進めています。余力があるため、すぐにエクイティファイナンスが必要な状況ではないとご認識ください。エクイティファイナンスを行ってでもほしいと思う会社があれば、M&Aを実施しますし、なければしないということです。

質疑応答:M&Aに失敗した企業の有無と、売却の可能性について

司会者:「個社ごとに見ると、業績がよい会社とよくない会社があり、全体として伸びているということですが、業績が伸びずにM&Aに失敗したと感じる会社はありますか? また、売却の可能性はありますか?」というご質問です。

竹内:一時的な業績の変動で一喜一憂はしていませんが、業績低迷が長期化した場合は、ポートフォリオから外れる可能性があります。当社が投資をする上で、オーナーも含めてお約束していることは、売却を前提とした投資は行っていないということです。当該企業の成長を前提に投資を行っており、基本的には売却を目的としていません。事業会社としての成長を前提としており、その目利きをしています。これまでのところ、100発100中で成功しています。

年間ベースでは業績の変動があり、今年度業績が落ちている会社も存在します。しかし、当然ながら成長のための施策(開発、営業活動など)を講じています。将来的な成長が見込めない場合は、ポートフォリオから外すことを検討しますが、現時点ではそのような会社はなく、将来性があると期待しています。

一時的に売上高が減少している会社でも、研究開発投資は緩めず、苦しい状況でも積極的に研究開発に投資しています。そのための、「セレンディップ投資ポートフォリオ(SIP)」経営です。当社はさまざまな事業を展開しています。大幅な赤字が1年、2年と続いた場合、大きな資金の余力がない企業は耐えられませんが、我々は、単体企業では耐えられないような状況にも対応できます。コロナ禍にも同様のお話をしたかと思います。コロナ禍では、月次ベースで厳しい局面もありました。しかし、収束した後に大きく成長し、毎年過去最高益を更新しています。

個別の業績を公開することに懸念はありますが、すべての会社の業績を公開しています。誤解のないよう努めているものの、業績不振の会社が気になることは理解していますし、売却や業績悪化といった心配につながることのないよう、ご説明します。

現時点では、失敗したと認識している会社はありません。業績不振の会社にも期待しており、成長のための努力や準備は十分にできていると判断していますので、ご安心ください。

質疑応答:佐藤工業と天竜精機の現状と見通しについて

司会者:「佐藤工業の内製化によるコスト増加要因の現状と見通し、また天竜精機の設備投資の変更や延期について、現状と見通しはどうなりますか?」というご質問です。

竹内:佐藤工業の内製化によるコスト増は、大幅に減少しています。上期は苦戦しましたが、回復の兆しが見えており、状況は改善していますのでご安心ください。

天竜精機は、今年度、半導体関連の設備投資の影響を大きく受けています。自動機メーカーである同社は、顧客企業の設備投資の影響を直接的に受けます。お客さまの設備投資が活発な時期は、売上高・利益ともに大きく伸びますが、設備投資が抑制されると、業績は縮小します。

2024年度は非常に厳しい状況でしたが、2025年度のパイプラインは順調に積み上がっています。ただし、お客さまの動向次第で変化する可能性があります。

現在、お客さまとの来年度の設備投資予算についての協議が佳境に入っています。現時点では大きなマイナス要因はありません。そのため、上期に関してはそこまで悪化しない見込みです。

質疑応答:営業利益の四半期ごとの開示について

司会者:「2026年3月期の中期経営計画の営業利益は14億円ですが、イワヰとエクセル買収後の資料では18億円となっています。これは、今後の非オーガニック成長を加味すると、中期経営計画の前倒し達成も可能ではないかと思っています。中期経営計画の進捗状況を四半期ごとに開示いただけるとありがたいのですが、いかがでしょうか?」というご質問です。

竹内:ご期待いただき、ありがとうございます。中期経営計画の前倒し達成の可能性について、現時点では名言できません。しかし私の思いとしては、当然ながら前倒し達成を前提としています。発表時点ではさまざまなご意見をいただきましたが、現在、かなり高い確率で解像度が上がってきています。単純合算で2025年度の達成はほぼ確実です。

ただし、前倒し達成の時期は未定です。現在、パイプラインが詰まってきています。M&Aは単純な売買ではなく、いわば「口説きにいく」ようなものです。自由恋愛が成就するケースもあれば、お見合いの仲介業者から紹介されるケースもあります。基本的には早くて半年、場合によっては1年かかることもあります。そして、最終的に結婚、M&Aというゴールを果たすわけです。

現在、有望なパイプライン、候補が多数存在しており、これらが上手くいけば、中期経営計画の前倒し達成は現実味を帯びてきます。私自身、前倒し達成を前提に経営を進めていますので、ご期待ください。

しかし、現時点で確約できる状況ではありません。中期経営計画の進捗状況は適宜公表し、M&Aの進展については開示義務に基づき開示します。パイプラインのみで言えば、M&Aの状況は非常に旺盛です。高齢の経営者、特に団塊ジュニア世代が引退に差し掛かっており、その母数はかなりの数です。そのため、市場が縮小することはありません。

ただし、高値掴みには注意が必要ですので、目利きを徹底していきます。誘惑に駆られるケースもよくありますが、非常によい企業でも、高値の場合はM&Aを見送ります。「禁を破ってでも、手に入れたほうがよいのではないか」と思う瞬間もありますが、これまでも禁を破らずにM&Aを進めてきました。今後も、中期経営計画の前倒し達成に向けて、適切なM&Aを実施していきます。

同時に、オーガニックグロースも重要です。M&Aだけで中期経営計画を達成するのではなく、グループインした企業の育成にも注力し、先行投資(設備投資、開発投資、人材投資)を通じて成長させていきます。

それをやり抜くつもりで、私を含め、経営陣一同尽力しています。これまでと同様、業績をもって、みなさまに証明していきます。我々はIT企業のように、ユニコーン企業などの表現はしませんが、できることを、着実に実行していきます。

中期経営計画の初年度の実績や、次年度の予測からもわかるように、一つひとつ着実に進めていきます。短期投資には不向きかもしれませんが、長期投資には向いている会社だと思いますので、ぜひご覧ください。

質疑応答:株価刺激策の検討状況について

司会者:「前回の説明会で社長が言及された株価刺激策の検討状況は、その後いかがでしょうか?」というご質問です。

竹内:前回も同様のお話をしましたが、我々は投資を進めることと、株主還元のバランスを考えています。株主還元には2つあり、まずは株価を高めていく努力をこの1年も行ってきました。これからも着実に行います。

もう1つは、配当も含めた還元策を考えています。このタイミングに関してどこに投資するか、お金の在処をどこに求めていくかを常に考えています。したがって、投資が一服したタイミングで配当による株主還元を行うことは考えています。

しかし、先ほどもお伝えしたとおり、現在はパイプラインが詰まっており、最優先すべきは、会社の成長をベースに株価を上げていくことです。株価刺激策としては、配当もありますし、自己株買いもあります。ただし、今は自己株買いを行うタイミングではないと思っています。

過去に自己株買いを行ったのは、株価が大きく下落した時期でした。そこから相当バリューアップできたため、株式投資としては成功したのかもしれません。したがって、株価刺激策は常に考えていますが、現在は業績とともに株価が順調に上昇している最中ですので、株価の上昇による差分を、株主のみなさまに享受したいと考えています。

株価が下がることはまったく考えておらず、業績を着実に向上させる方針です。配当による還元が適切なタイミングになれば、その方向にシフトしていくと見ています。パイプラインの状況を見ながら、資金が潤沢でなくなったタイミングで、株価刺激策を実施するかたちになると思います。

質疑応答:自己株資本比率の割合について

司会者:「適切な自己資本比率はどの程度とお考えでしょうか? 下限についても、お考えがあれば教えてください」というご質問です。

竹内:安定性と成長のバランスによって、適切な自己資本比率は変動すると考えています。しかし、現状少ない手元資金で成長しながら、どのタイミングでエクイティの調達を行うかを常に見極めています。株価刺激策も含め、さまざまな要素を考慮しながら、P/LやB/Sの適切性を維持しています。

B/Sの観点では、20パーセント後半から30パーセント前半の範囲が最も適切なポイントだと考えています。M&Aを行うと、一時的に20パーセント前半まで低下することがありますが、そこから徐々に回復させていきます。それを繰り返すかたちが、当社にとって最適な状況だと考えています。

日本企業は従来、無借金経営がよいという幻想がありました。そのため、「M&Aや外部資本の導入はもってのほかだ」とされてきました。しかし、当社が新たに提唱しているのは、製造業において持続的な成長を実現する手段の1つとしてM&Aを活用すること、お金に上手く働いてもらうことです。自己資本比率は20パーセント台後半を基準とし、行ったり来たりを繰り返すかたちになると見ています。

過度なレバレッジはリスクが高いため、自己資本比率を一定範囲に保ちつつ、上がったり下がったりしながら成長を維持していく考えです。現状では20パーセント台後半が適切な水準だと思います。

質疑応答:車載HMIのPoC案件について

司会者:「アペックスで進めている車載HMIのPoC案件の、その後の状況はいかがですか?」というご質問です。

竹内:車載HMIは相当多く手がけています。今までも、このような案件を数多くいただいています。例えば、PoCという言い方が正しいかどうかはわかりませんが、モーターショーのような案件は非常に増えています。車が電子化されればされるほど、そのような領域は増えていきます。

2024年度、トライシスという会社を買収したとお話ししましたが、これはアペックスの子会社で、我々にとっては孫会社になります。トライシスは、もともと北海道のゲーム会社です。しかし、我々はゲーム会社を買収したわけではなく、車載HMIを開発するエンジニアが欲しかったのです。

車は、「車」というハードウェアが中心だった世界から、インターフェイスも含めたソフトウェアの世界に移行している最中です。要は車のエアコンのオンオフのような単純な機能から、カーナビのような機能、音楽まで、あらゆる操作がパネル上で行われるようになっています。少なくとも、この4年、5年で車を購入した方たちは、ほぼ移行しているのがおわかりだと思います。そうすると、インターフェイス・アプリケーションを開発するエンジニアが枯渇していきます。それを異業種から獲得してきたのが、このトライシスになります。

したがって、我々は現在いろいろな試作を行っていますが、車載HMI開発において、この案件は増え続けています。車の通常の試作からモーターショー向けのショーカーの試作まで、要は未来の車を展示する中、インターフェイスは非常に目立ちますので、この開発は多くのメーカーが行っていますし、いろいろなOEMメーカーから開発依頼が来ています。

エンジニアを車載HMI開発のエンジニアにトランスファーし、徐々にナレッジを積みながら進めています。これが完了すると、今まで以上に開発を受託できるようになり、受注が増えると考えています。

質疑応答:フロー型投資の状況について

司会者:「中期経営計画の中で、フロー型投資の実行件数の目安が年間1件から4件、SBI新生銀行と共同ファンドの実行件数が1件から2件と記載されています。今期、そこでのM&Aの発表はまだないかと思います。しかし相手先のあることですので、必ずしも計画どおりにいくとは限りません。実績がないということで、前期と今期で状況に変化はありますか?」というご質問です。

竹内:今期はファンドに関してもM&Aを行っており、1件から2件の範囲で実施しています。フロー型投資に関しては1件から4件の予定でしたが、今期は1件も実施できていません。

ベンチャー企業からの出資依頼など、さまざまな依頼がありますが、現在は案件を見極めている段階です。ファンドは50数億円規模で、順調に消化しています。よい会社があれば投資を行っていますので、変化はありません。

現状、マーケットに残っているのは、価格が高すぎる会社と経営が危ない会社のみです。そのため、我々はよい会社の情報をいち早くキャッチし、場合によっては発掘していかなければなりません。

どのような投資でも、市中に出回っている情報は、数が多いものの、あまりよい案件がありません。要は、我々のお眼鏡に叶う案件がないため、自分たちで着実に開拓し、軸をずらさないことが重要です。したがって、目先の件数は追い求めておらず、ストライクゾーンに入ってくれば、確実に撃ち落とします。

ファンドは順調であり、フロー型投資に関してはよい案件がない状況です。しかしながら、常にパイプラインはありますので、よい案件を探している最中です。今期は朗報がなかったということです。

質疑応答:合併予定の企業の有無について

司会者:「佐藤工業とイワヰが合併し、新たにユニクレアという会社になりました。エクセルと三井屋工業の他に合併予定はありますか?」というご質問です。

竹内:合併にはさまざまな目的があります。体制をより筋肉質にするための合併、顧客を含めて共有するための合併、技術的な連携を目的とした合併など、多岐にわたります。我々はこれをロールアップ型のM&Aと呼んでおり、合併の意義がある場合には積極的に実施します。

佐藤工業とイワヰは、同じ金属プレス加工事業であり、顧客層も近いため、即効性のあるシナジーを期待して合併しました。

三井屋工業とエクセルは、どちらも100億円超の事業規模ですが、それぞれ異なる固有技術を持っています。エクセルはブロー成形技術、三井屋工業はプレス加工技術を持っており、統合を慎重に進めなければなりません。しかし、統合メリットがあるため、ロールアップ型のM&Aを実行しています。基本的には、合併すればシナジーが発揮できると考えています。

あとは時間軸の問題です。それぞれの会社で1年目、2年目を目途に考えています。その会社に応じて、適切なタイミングで統合を進めます。コスト削減効果を早急に出したい会社、出せる会社は早めに統合しますし、技術などに関しては急ぐ必要がないため、時間をかけて、シナジーのポイントを見つけて、そこをベースに統合するという順番です。

質疑応答:「セレンディップ・チャレンジ500」について

司会者:「『セレンディップ・チャレンジ500』達成に向けて、寝付けないほど現時点で上手くいっていない点はありますか?」というご質問です。

竹内:寝付けていませんし、常に心配ですし、怖いことばかりです。業績についても、「大丈夫かな」と思いながら、取り組んでいます。ただ、自信はあります。それがぶれないような備えもしてきました。

私は、大風呂敷を広げるのが得意なほうではありません。確実に実行できること、コンサバティブな発表をしてきましたし、下方修正よりも上方修正のほうが多いはずです。基本的には株主のみなさまの期待にできる限り添えるよう、また、ご期待を超えられるよう努めています。

しかし、新型コロナウイルス感染症やトランプ大統領の就任など、我々は、ブーカの時代(不確実性が高い時代)の中で、確実性を作る努力を続けています。格好よく経営しているわけではなく、悩みながら経営しています。

上手くいかないこともありますが、私が唯一お約束できるのは、隠し立てしないことです。株主のみなさまに、真実を伝える努力をしていきます。今日のご質問への回答のように、できるだけ多く答えていくしかないと思っています。

不格好に見えるかもしれませんが、これが我々のやり方、私の経営方針です。格好いい言葉を並べるのは得意ではありません。したがって、今後も私が見ている姿を真実として伝える努力を続けていきます。

枕を高くして寝られる状況ではありませんが、中期経営計画は前倒しを目指します。上方修正できるようなハッピーニュースを届けられるよう、引き続き努力していきますので、ご期待ください。私自身が、一番期待しています。

私はこの会社の大株主として、上場前から1株も売っていません。まだ成長の余地があると考えています。私は、自分自身が一番わくわくし、期待しつつも、一番不安を抱えているという人間です。もし信じていただける株主のみなさまがいれば、そのようにご理解いただければと思います。

司会者:ここで、今後のIRイベントについてご紹介します。竹内が登壇し、事業説明および今後の成長戦略についてお話しします。投資家のみなさまに、当社への理解をより深めていただく機会になればと思っていますので、ぜひご参加ください。

竹内:知名度向上という観点では、先ほどの株価向上策の一環でもあります。私の性格が災いしているのか、事業が地味なのかはわかりませんが、知名度を上げるための努力を怠ってきたと反省しています。ですので、現在、IR活動を集中的に進めている最中です。

知名度を上げ、出来高を増やしたいと考えています。「業績を見れば理解してもらえるはず」という思いで行ってきましたが、知名度が不足していることを猛省しています。そのため、先日も東証の「資産形成フェスタ」にも登壇しました。より多くの方にセレンディップという会社や業績、事業内容を深く理解していただきたいと考えています。株価対策の一環としても、このような活動を進めています。

また、フェイストゥフェイス(face to face)で株主のみなさまとお話しする機会を増やしたいと考えています。我々の株主総会にご参加いただき、対面でお話しできればと思います。今日の質疑応答でもおわかりいただけたかと思いますが、私は答えられないことがありません。すべてのご質問にお答えします。

数字の細かい話については、その場でご用意できないことがあるかもしれません。しかし、事業については基本的に100パーセントお答えしますので、ぜひ質問してください。みなさまにお会いし、セレンディップという会社をより深く知り、理解を深めていただきたいと思っています。そして、ファンになってください。よろしくお願いします。

記事提供: ![]()