ゲームセンター運営で知られるGENDA(ジェンダ)<9166>について、その株価下落と業績悪化の背景、そして今後の未来について深掘りしていきたいと思います。上場後、順調に株価を伸ばしてきたGENDAですが、直近の決算発表以降、株価が軟調に推移しています。その要因を分かりやすく解説し、会社の未来を考察していきます。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』元村浩之)

プロフィール:元村 浩之(もとむら ひろゆき)

つばめ投資顧問アナリスト。1982年、長崎県生まれ。県立宗像高校、長崎大学工学部卒業。大手スポーツ小売企業入社後、店舗運営業務に従事する傍ら、ビジネスブレークスルー(BBT)大学・大学院にて企業分析スキルを習得。2022年につばめ投資顧問に入社。長期投資を通じて顧客の幸せに資するべく、経済動向、個別銘柄分析、運営サポート業務を行っている。

GENDAの株価と業績の現状

まず、足元の状況を確認しましょう。

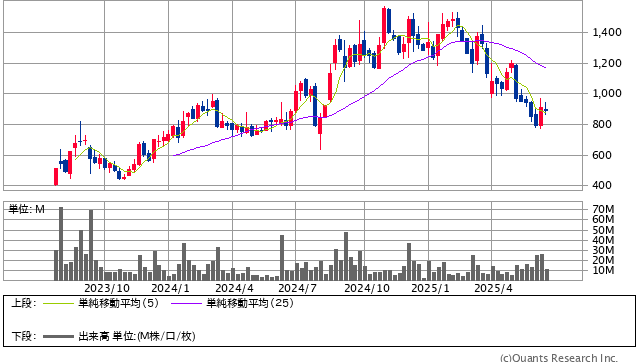

GENDA<9166> 週足(SBI証券提供)

GENDAの株価は、今年の初めには1,500円を超える水準でしたが、現在は859円まで下落しています。上昇と下落を繰り返しながらも、全体としては大きく下落しているのが現状です。

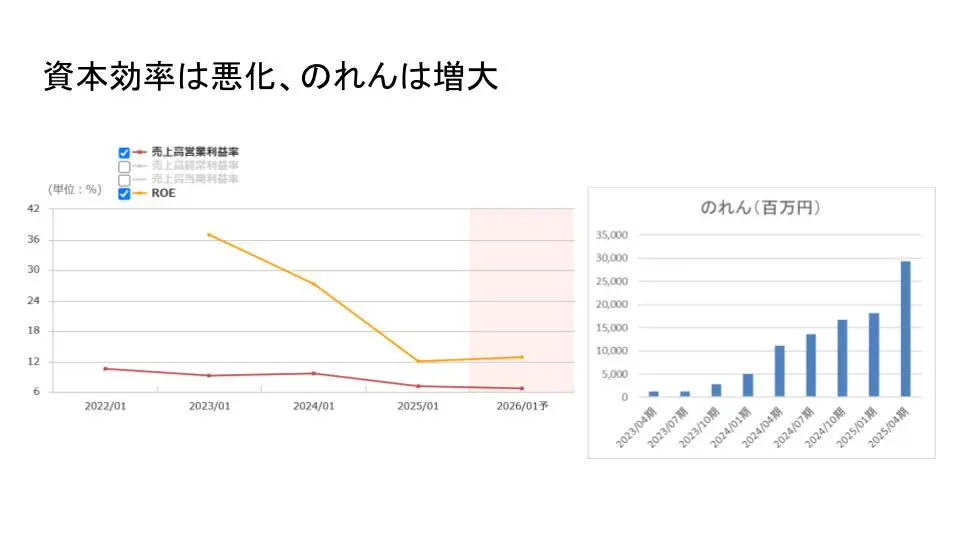

6月11日に発表された第1四半期決算では、売上高は前年比+38.8%と大きく増加したものの、営業利益は-32.4%、最終利益に至っては-81.7%と大幅な減益となりました。純利益はほとんど残っていない状況です。売上が伸びているにも関わらず利益が大幅に減少している点が注目されます。

<業績悪化の主要因:M&A関連費用とのれん償却>

この大幅な減益の主な要因は、M&Aにかかる一時費用と、今期から本格化したのれん償却にあります。GENDAはM&Aを積極的に行う会社であり、特に前期に買収したカラオケBanBanの「のれん」償却が大きく響いています。

「のれん」とは?

企業を買収する際、買収金額がその企業の純資産を上回る場合に生じる差額を「のれん」と呼びます。これは、ブランド力や技術力、顧客基盤といった目に見えない無形資産の価値とされています。日本ではこの「のれん」を、通常20年で費用として計上(償却)していく会計基準が一般的です。

例えば、100億円で会社を買収し、その会社の純資産が30億円だった場合、差額の70億円が「のれん」となります。これを20年で償却すると、毎年3.5億円が費用として計上され、利益を圧迫することになります。つまり、純資産以上の金額で買収し、のれんが大きくなればなるほど、毎年の費用負担も大きくなるのです。

カラオケBanBanの買収では、のれんの額がおそらく200億から300億円程度と推測されており、これにより毎年10億から20億円程度の償却費用が発生している計算になります。

これは、前年の通期営業利益が約80億円弱だったことを考えると、営業利益の約1/4程度がのれん償却コストとして計上されていることになります。

今回の第1四半期の決算には、のれん償却に加え、M&Aに伴う証券会社への手数料なども大きく反映されています。

<「株価下落」その他の要因>

決算発表前から株価が下落傾向にあったことには、他にも複数のネガティブな要因が影響しています。

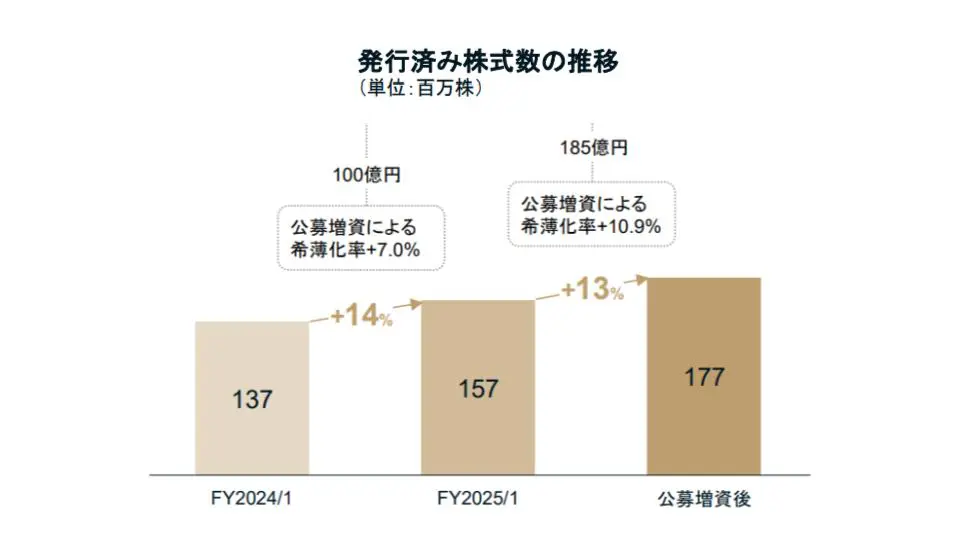

・公募増資(PO)の連続実施

GENDAは昨年と今年、立て続けに公募増資を行っています。公募増資とは、新たに株式を発行して資金を調達する方法ですが、これにより発行済み株式数が増え、1株あたりの価値が希薄化するため、投資家からは通常ネガティブに捉えられます。

昨年は1株あたりの価値が約7%希薄化し、今年は11%弱の希薄化となっています。

M&Aのための資金調達が目的とされていますが、短期間での連続実施は、手元資金の不足を示唆しているとも考えられます。

・申前社長の株式売却と退任

もう一つの大きな要因は、前社長の申さんが保有株式の割合を大幅に減らしたことと、社長を退任したことです。申さんは、元ゴールドマン・サックス出身で、メディアにも頻繁に登場する華やかな女性社長として知られていました。彼女自身がGENDAの「広告塔」のような役割を担い、特に個人投資家の注目を集めていました。

申さんの社長退任は今年の4月18日で、その後、共同創業者の片岡さんが現社長に就任しています。彼女が社長を退任した理由としては、今後の大規模M&Aに向けた体制強化が挙げられていますが、広告塔としての役割が大きかった彼女の退任は、個人投資家にとってはネガティブなインパクトを与えた可能性があります。

GENDAは個人投資家の保有比率が約65%と非常に高く、このようなニュースが株価に与える影響は大きいと考えられます。