ヤクルトの長期成長を支えた海外展開

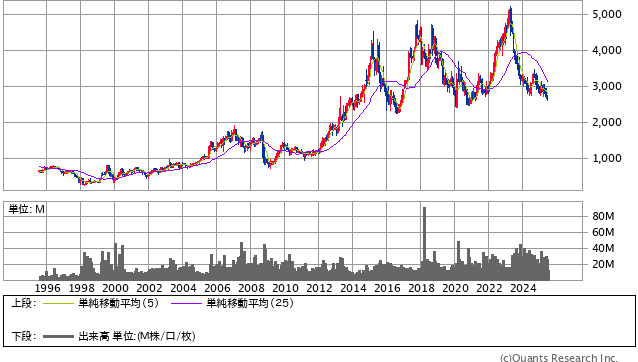

ヤクルトの株価の長期グラフを見ると、ヒット前からもずっと伸びてきています。

ヤクルト本社<2267> 月足(SBI証券提供)

これは、海外展開をうまくやってきたことが一番の要因だと考えられます。特に中国、インドネシア、メキシコ、ブラジルなど、人口の多い国々に1960年代後半から2000年代にかけて進出しています。

各国のヤクルトレディがヤクルトの良さを普及させ、経済成長と人口増加と共に各国で販売数量を伸ばしてきました。この積み上げが、これまでの右肩上がりの業績グラフを作り上げてきたのです。

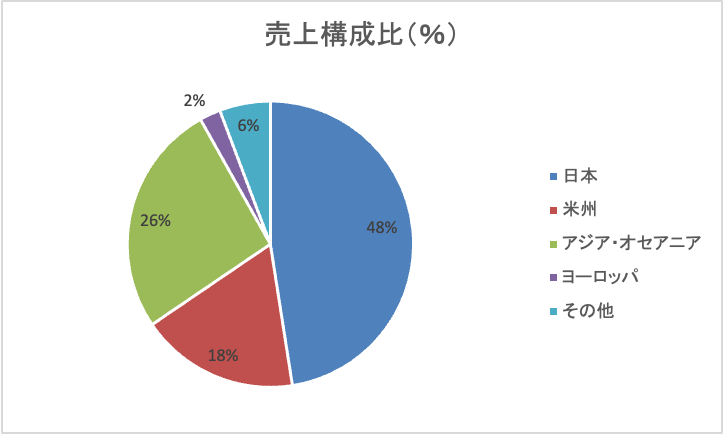

<地域別業績:米州の成長とアジア(中国)の課題>

現在の地域別の売上を見ると、まだ全体業績の約50%は日本が占めていますが、アジア地域や米州の売上比率が大きく伸びてきています。

特に注目すべきは米州(アメリカ・メキシコ)です。売上全体に占める割合が18%であるのに対し、利益に占める割合は35%と非常に大きくなっています。これは、ヤクルトの販売量が伸びているだけでなく、単価が日本の約2倍と高いことが要因です。口コミサイトやSNSを見ると、アメリカでは高価格でもヤクルトが売れていることが伺えます。

一方で、アジアオセアニア地域は、売上自体は微増を保っているものの、ここ数年間は停滞傾向にあり、営業利益は減少しています。これには中国市場での販売不振が大きく影響しています。価格改定に対する消費者からの反発や不買運動があったほか、現地競合がヤクルトよりも安価な価格で販売し、シェアを奪っていることが最大の理由です。

長年中国市場はヤクルトの稼ぎ頭でしたが、現在は頭打ち、さらには下降傾向にあります。中国の景気悪化や、日本に対する感情も少なからず影響している可能性もあります。中国市場の販売本数は、30〜40%も減少している状況です。

国内市場の課題:ヤクルト1000後の販売低迷と競合激化

ヤクルト1000のピークアウト後、国内乳製品全体の販売数量は下がり続けています。これはヤクルト1000以外のヤクルト製品も売れていないことを示しています。この状況はヤクルト1000のピークアウトから1年半ほど続いており、投資家は今後も販売が下がり続けるのではないかと懸念しています。

この背景には、飲料水市場全体にヤクルト以外の多くのブランドが存在することや、腸内環境を整える「プロバイオティクス」のアプローチが乳酸菌飲料以外にも広がっていることがあります。消費者がヤクルト以外の選択肢を持ち始めている可能性があり、こうした数字を見ると、不安心理が広がる可能性はあります。

ある仮説として、ヤクルトがヤクルト1000で「睡眠に効く」という効果を打ち出したことが、他の会社(ピルクルや明治R-1など)も同様の効能を歌い出すきっかけとなり、かえって競合との選択肢を広げてしまったという側面があるかもしれません。

ヤクルトは派手な宣伝をするタイプではありませんが、明治のような他社は積極的にマーケティングを行っています。元々独自性の高かったヤクルトが、このような効能を歌うことで、他社と同じ土俵に上がってしまい、マーケティング競争では不利になる可能性も考えられます。

Next: 長期投資家は買いか?アメリカ市場に大きな可能性も