今回はレーザーテック<6920>について解説します。先日8月7日に発表された決算では、前期まで絶好調だった業績とは裏腹に、今期の業績見通しが非常に保守的だったため、落胆された方もいらっしゃるかもしれません。さらに、決算発表の1〜2週間前には、大手証券会社モルガン・スタンレーがレーザーテックの投資判断を格下げしたというニュースも流れました。

これらの情報を受けて「レーザーテックはもう終わった」と捉える個人投資家の方も少なくないようです。しかし、本当にそうでしょうか?短期的な不利な状況は認めつつも、長期投資の観点から見た場合、異なる見方ができることを、2つの視点からお伝えしたいと思います。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』元村浩之)

プロフィール:元村 浩之(もとむら ひろゆき)

つばめ投資顧問アナリスト。1982年、長崎県生まれ。県立宗像高校、長崎大学工学部卒業。大手スポーツ小売企業入社後、店舗運営業務に従事する傍ら、ビジネスブレークスルー(BBT)大学・大学院にて企業分析スキルを習得。2022年につばめ投資顧問に入社。長期投資を通じて顧客の幸せに資するべく、経済動向、個別銘柄分析、運営サポート業務を行っている。

レーザーテック:現在の業績と失望の背景

まずは、レーザーテックの直近の業績と、今回発表された見通しを確認しましょう。

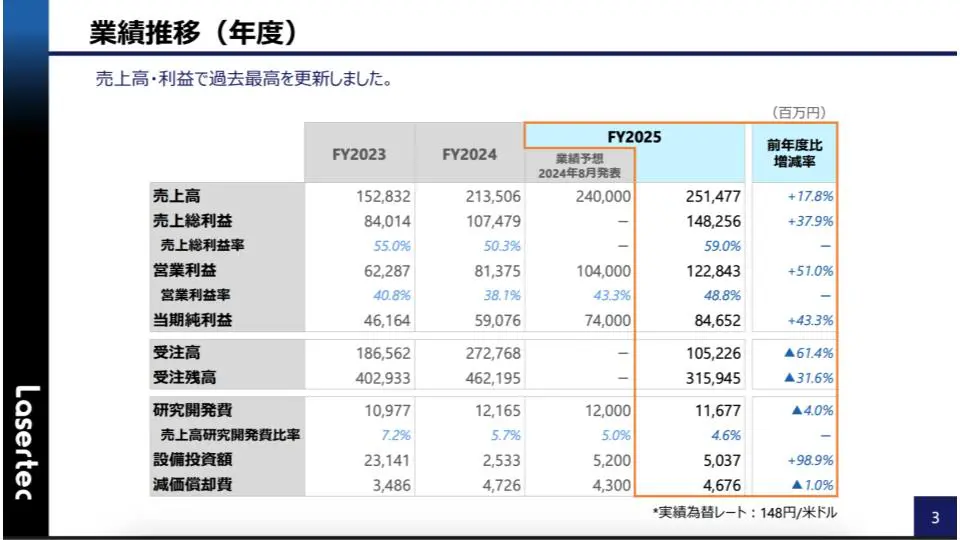

2025年6月期の業績は過去最高を更新する絶好調ぶりでした。

出典:レーザーテック決算説明会資料

- 売上高:対前年比+17.8%

- 営業利益:+51%(1.5倍)

- 当期純利益:+43.3%

この結果から、「レーザーテックは半導体業界の盛り上がりとともにイケイケだ」と多くの投資家が感じたことでしょう。

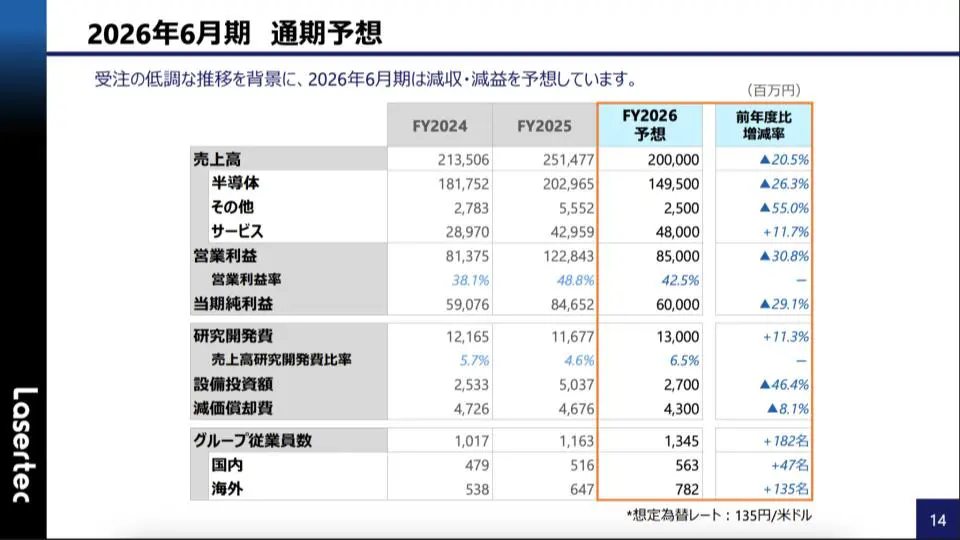

ところが、今期2026年6月期の通期予想は一転して減益の見通しです。

出典:レーザーテック決算説明会資料

- 売上高:−20.5%

- 営業利益:−30.8%

- 当期純利益:−29.1%

これまでの成長が急であっただけに、この保守的な見通しに失望された方が多いのは当然と言えるでしょう。

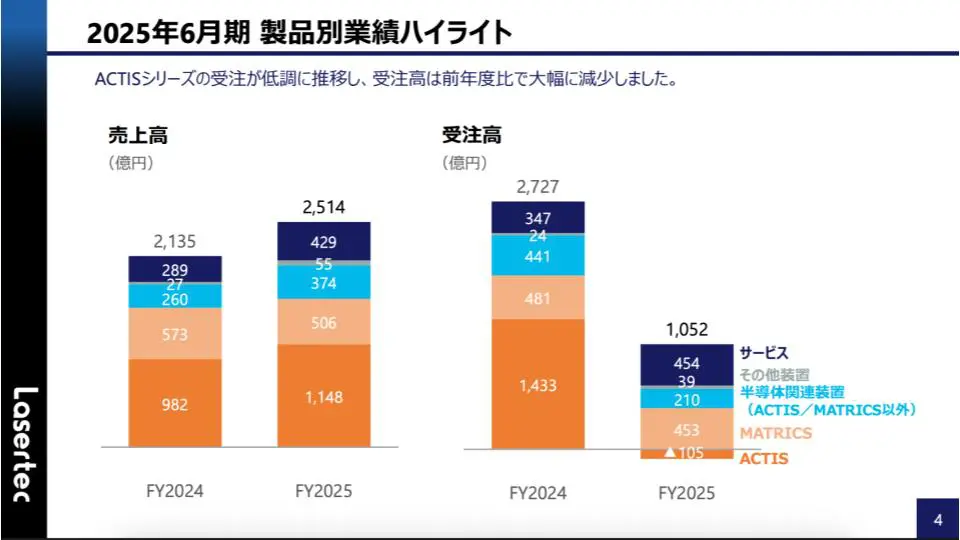

受注残高の急減と主力製品「アクティス」の状況

減益予想の背景には「受注の低調な推移」があります。 前期末(2025年度末)の受注残高は、以前2,700億円を超えていたものが、なんと1,052億円まで減少しました。

特に注目すべきは、レーザーテックの業績を牽引してきた主力製品である「アクティス」の受注がマイナス105億円に落ち込んでいる点です。

出典:レーザーテック決算説明会資料

アクティスとは:レーザーテックが手掛ける最先端の半導体検査装置で、EUVマスク検査装置とも呼ばれます。これは、AIデータセンターなどで必要とされるAI半導体をはじめ、最先端の半導体チップを製造する上で不可欠な検査を行う装置です。

これまでの旺盛な需要から一転、TSMCなどの主要顧客が一時的に受注を抑制している状況が、今回の業績見通しに反映されているわけです。