2026年2月12日に開催された、シチズン時計株式会社2026年3月期第3四半期決算説明会の内容を書き起こしでお伝えします。

今回のポイント

小林啓一氏:広報IR担当の小林です。2025年度第3四半期の業績概要をご説明します。

スライドは、今回の決算発表のポイントです。第3四半期の3ヶ月間および累計期間ともに、連結業績は増収増益となりました。

通期業績予想は、主に第3四半期累計の業績の上振れを反映し、上方修正しています。第4四半期は想定為替レートを変更し、業績予想に反映しています。

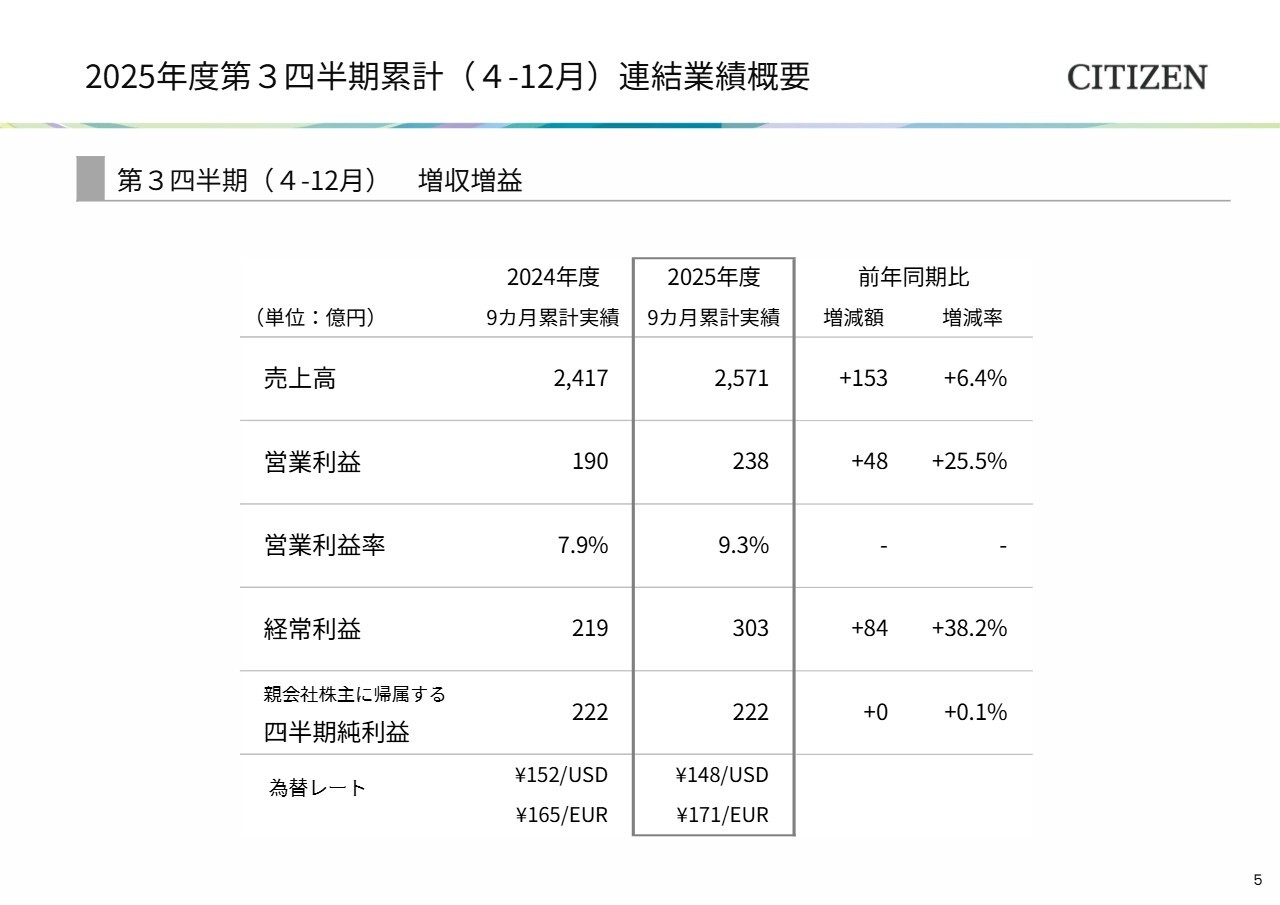

2025年度第3四半期累計(4-12月)連結業績概要

第3四半期累計期間の連結業績の概要です。売上高は、時計事業と工作機械事業が好調に推移し2,571億円、前年同期比6.4パーセントの増収となりました。

営業利益は、時計事業と工作機械事業の収益性が改善したことで238億円、前年同期比25.5パーセントの増益となりました。営業利益率は9.3パーセントです。

経常利益は、為替差益の増加などにより303億円、前年同期比38.2パーセント増となりました。親会社株主に帰属する四半期純利益は222億円と、前年並みでした。

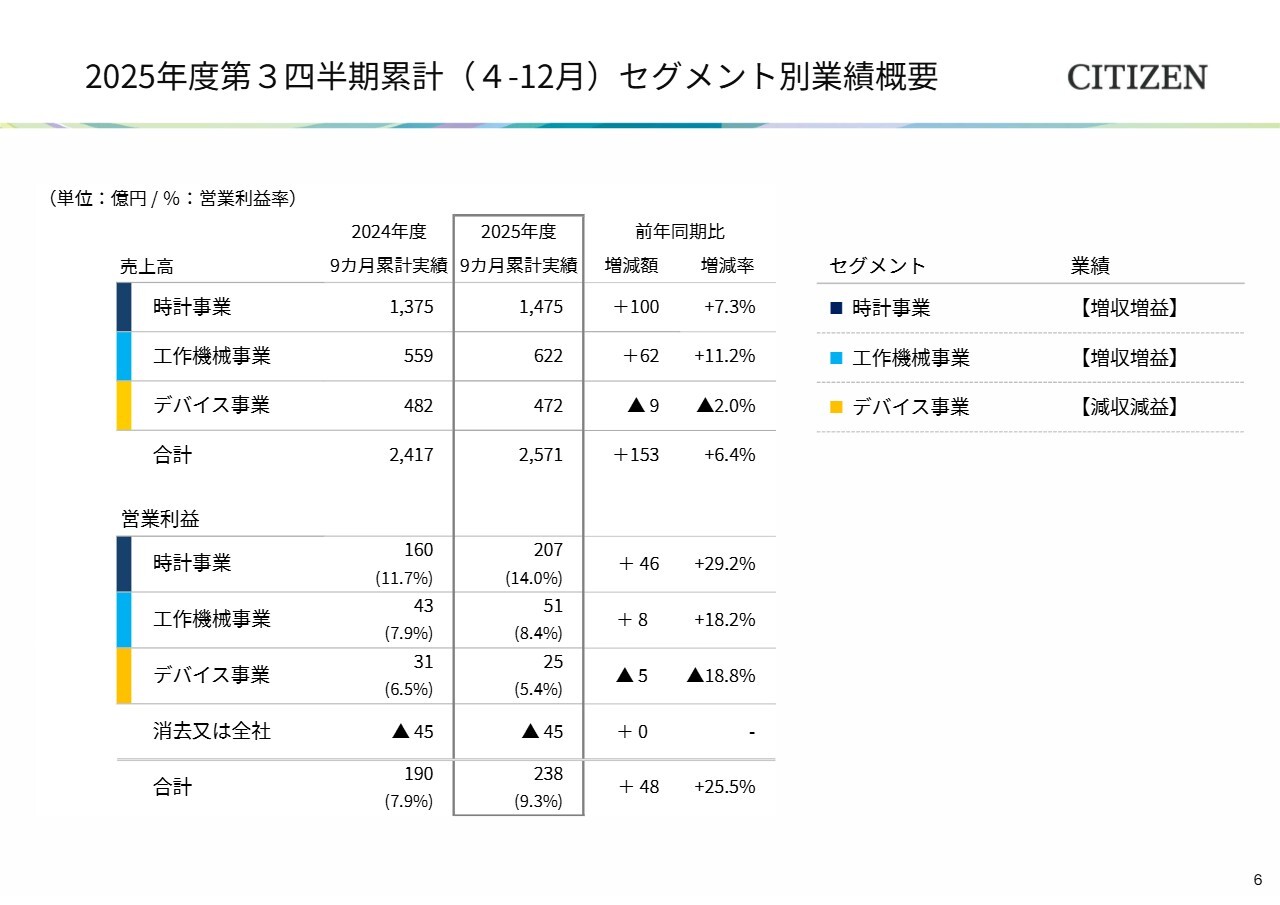

2025年度第3四半期累計(4-12月)セグメント別業績概要

事業セグメント別の業績についてご説明します。経済情勢などの先行きが不透明な状況が続く中、時計事業の売上高は1,475億円、前年同期比7.3パーセントの増収、営業利益は207億円、前年同期比29.2パーセントの増益、営業利益率は14パーセントとなりました。

工作機械事業は海外市場が増収となり、売上高は622億円、前年同期比11.2パーセントの増収、営業利益は51億円、前年同期比18.2パーセントの増益となりました。

デバイス事業は、前年同期にまとまった納品があったフォトプリンターの反動減を受け、減収減益となっています。

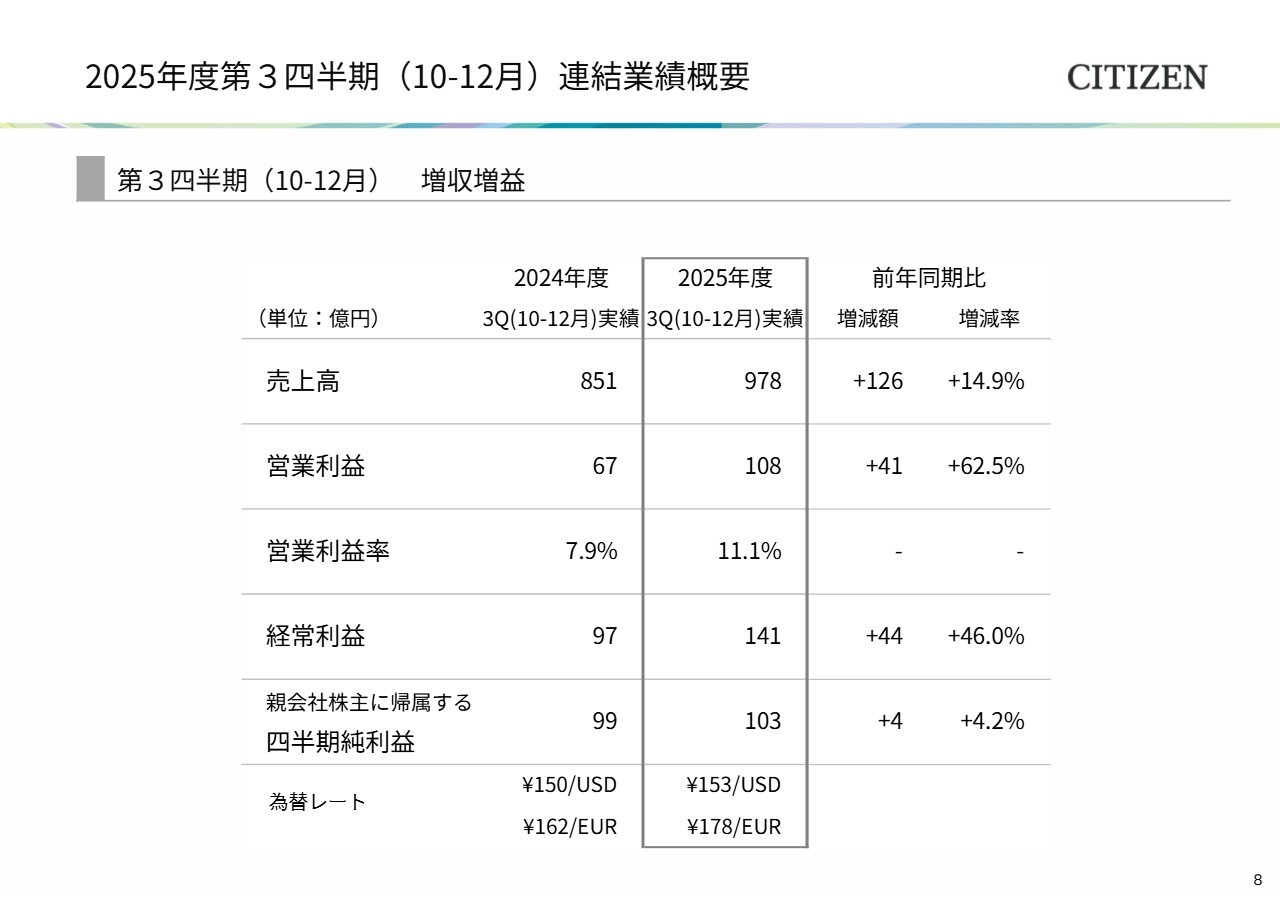

2025年度第3四半期(10-12月)連結業績概要

第3四半期3ヶ月間の連結業績についてご説明します。売上高は、時計、工作機械、デバイスの全事業セグメントで増収となり978億円、前年同期比14.9パーセントの増加となりました。

営業利益は、各セグメントにおいて収益性の改善が進んだことで108億円、前年同期比62.5パーセントの増益となりました。営業利益率は11.1パーセントです。

経常利益は、増収による押し上げ効果などもあり141億円、前年同期比46パーセント増となりました。親会社株主に帰属する四半期純利益は103億円、前年同期比4.2パーセント増となりました。

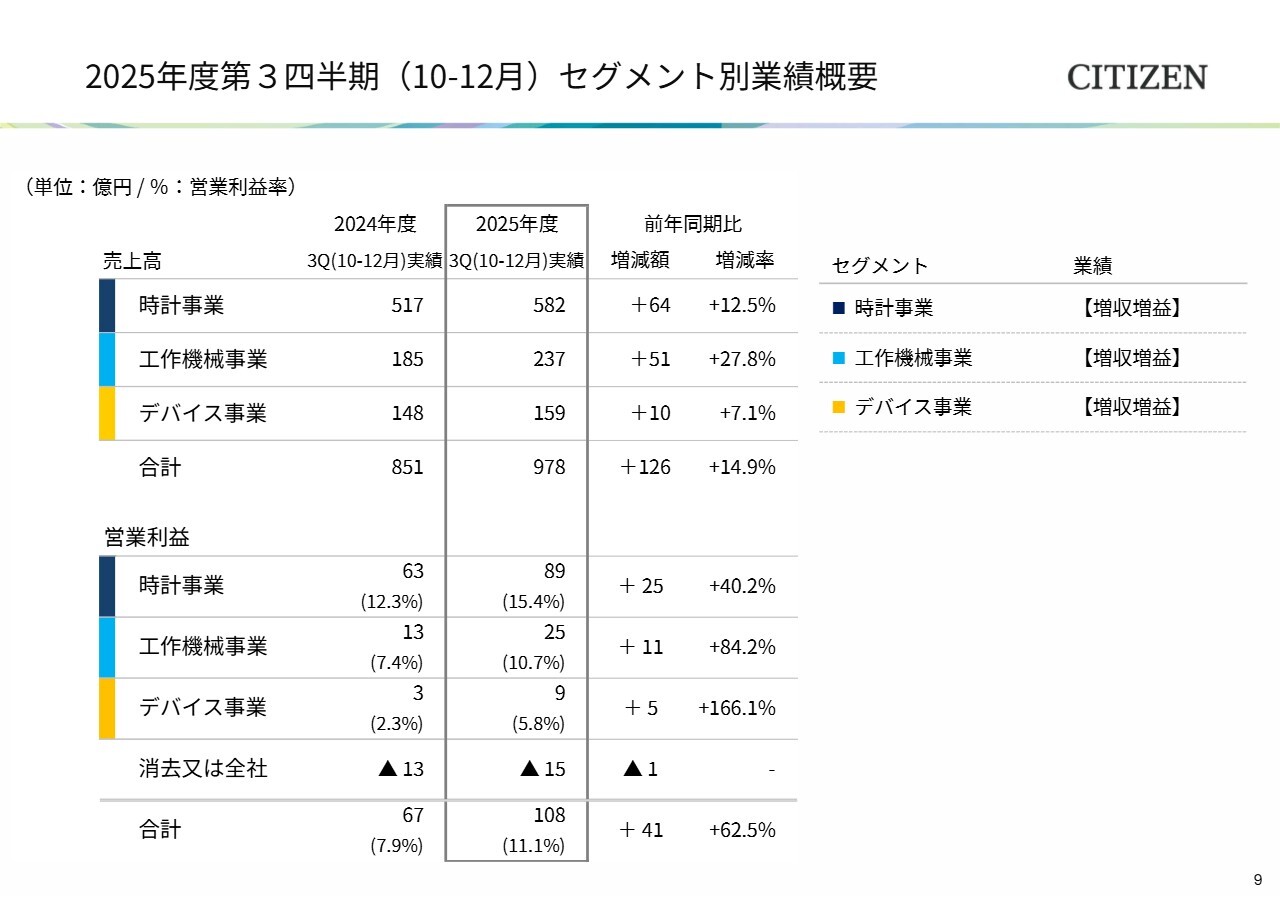

2025年度第3四半期(10-12月)セグメント別業績概要

事業セグメント別の業績です。時計事業の売上高は582億円、前年同期比12.5パーセントの増収、営業利益は89億円、前年同期比40.2パーセントの増益、営業利益率は15.4パーセントとなりました。

工作機械事業の売上高は237億円、前年同期比27.8パーセントの増収、営業利益は25億円、前年同期比84.2パーセントの増益となりました。

デバイス事業の売上高は159億円、前年同期比7.1パーセントの増収、営業利益は9億円、前年同期比166.1パーセントの増益となりました。

第3四半期の3ヶ月間では、すべての事業セグメントが増収増益となりました。

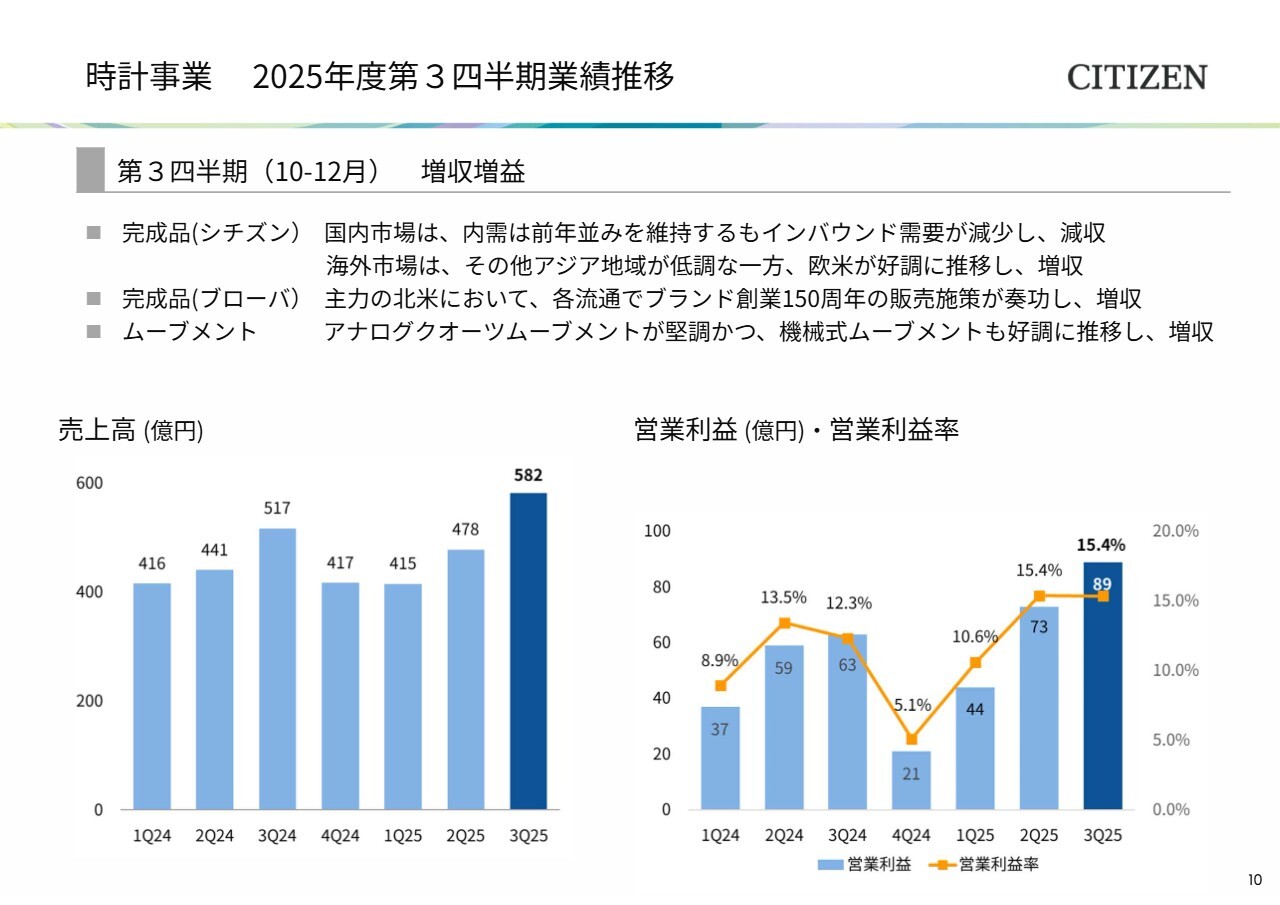

時計事業 2025年度第3四半期業績推移

時計事業の概況をご説明します。売上高は582億円、前年同期比12.5パーセントの増収、営業利益は89億円、前年同期比40.2パーセントの増益となりました。

完成品販売のうち、「シチズン」ブランドについては、国内市場は内需が前年並みを維持したものの、インバウンド需要が減少した影響を受け、減収となりました。

一方、海外市場はグローバルサブブランドの貢献により、欧米が好調に推移しました。また、アジアは全体的な市況が依然として低調ながらも、一部市場での販売が増え、増収となりました。

「ブローバ」ブランドは、ブランド創業150周年関連の販売施策が功を奏し、北米の主要流通である百貨店やジュエリーチェーン流通に加え、自社ECも好調を維持し、増収となりました。

ムーブメントは、アナログクオーツムーブメントが堅調に推移したほか、機械式ムーブメントの好調も継続し、増収となりました。

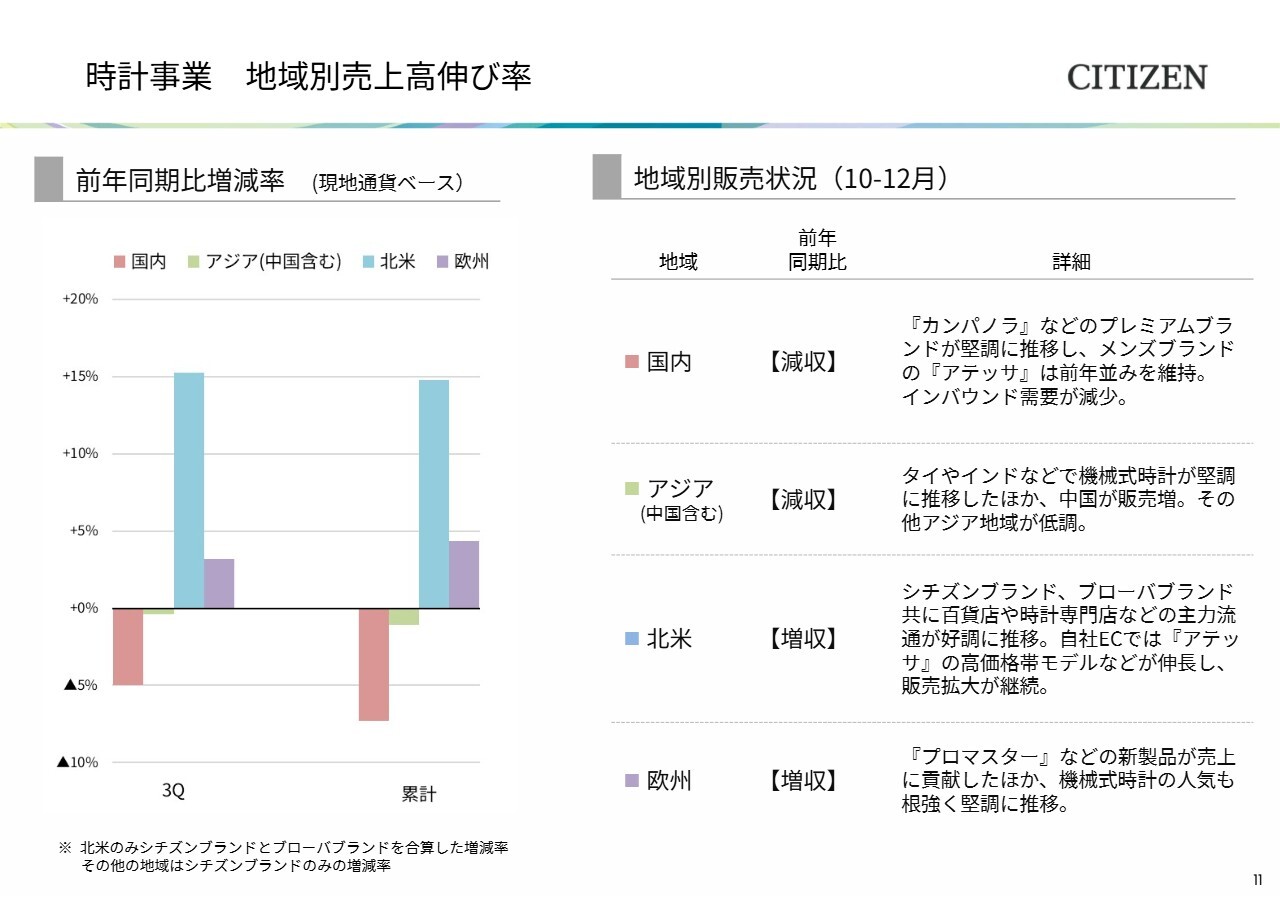

時計事業 地域別売上高伸び率

スライドのグラフは、現地通貨ベースの地域別売上高の伸び率を示しています。

赤色の国内は、「カンパノラ」などのプレミアムブランドが堅調に推移し、メンズブランドの「アテッサ」は前年並みを維持しましたが、インバウンド需要の減少により減収となりました。

緑色のアジアは、タイやインドにおいて機械式時計などが堅調に推移したほか、中国での販売が増加したものの、その他のアジア地域の販売が低調のため、減収となりました。

青色の北米は、「シチズン」ブランドや「ブローバ」ブランドが、百貨店や時計専門店向けの販売で好調を維持しました。また、自社ECにおいて「アテッサ」などの高価格帯モデルが伸長するなど販売拡大が継続し、増収となりました。

紫色の欧州は、グローバルサブブランド「プロマスター」の販売が堅調に推移したほか、機械式時計の販売が好調を維持し、増収となりました。

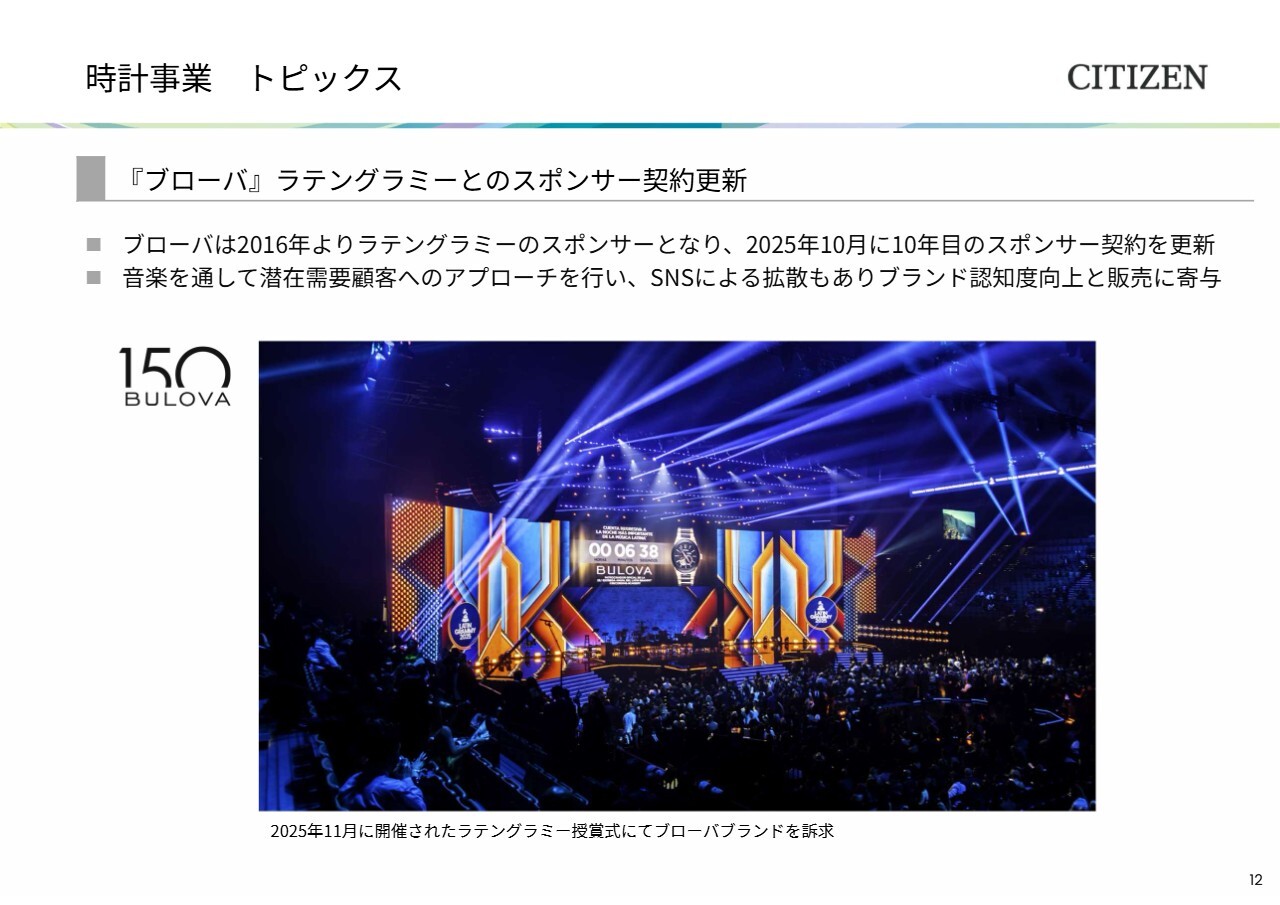

時計事業 トピックス

時計事業のトピックスです。まず、当社の中価格帯時計の柱の1つとして、今期好調が続いている「ブローバ」についてです。

「ブローバ」は、2016年よりラテングラミーのスポンサーとなり、2025年10月に10年目のスポンサー契約を更新しました。

ラテングラミーは、米国内外の優れたラテン音楽を対象とした最高権威の音楽賞です。毎年11月に開催される授賞式は、世界80ヶ国以上で放送されています。

スポンサーになることで、音楽を通じた潜在顧客へのアプローチや、インフルエンサーによる拡散効果が得られ、ブランド認知度の向上および販売拡大に寄与しています。

「ブローバ」は、ヒスパニック系のお客さまに支持されています。このような取り組みを通じて、シェアの高い米国に加え、中南米においてもブランドイメージの向上を図り、米州市場でのシェア拡大を進めていきます。

時計事業 トピックス

シチズングループ傘下のラ・ジュー・ペレ社についてのトピックスです。すでに発表していますが、スイスのラ・ショー・ド・フォンを拠点とするラ・ジュー・ペレ社は、2025年11月に、LVMHグループの出資を受け入れることとなりました。

ラ・ジュー・ペレ社は、2022年よりLVMHグループが保有するブランド「TAG Heuer」「Tiffany & Co.」に高精度ソーラークオーツムーブメントを提供しています。今回の戦略的提携により、LVMHグループが保有する他の時計ブランドとの連携を含め、両グループ間の発展と長期的な関係の強化を図っていきます。

時計事業 トピックス

最後に、当社のプレミアムブランドの1つである「カンパノラ」です。「雄大な宙に想いを馳せ、今という時を愉しむ」をテーマに掲げる「カンパノラ」は、2025年に誕生25周年を迎えました。

この周年を記念して、ラ・ジュー・ペレ社の機械式ムーブメントを搭載した商品を含む限定3モデルを、11月と12月に発売しました。

ブランド初となるデュラテクトDLCを施した漆黒の宇宙のようなオールブラックのケースとバンドに、星の輝きを象徴するゴールドカラーが映える限定仕様となっています。

デビュー以来25年、先端技術や匠の技を活かした独創的なモデルでコアなファンにご愛顧いただいています。さらに顧客層を広げるため、今後も拡販に取り組んでいきます。

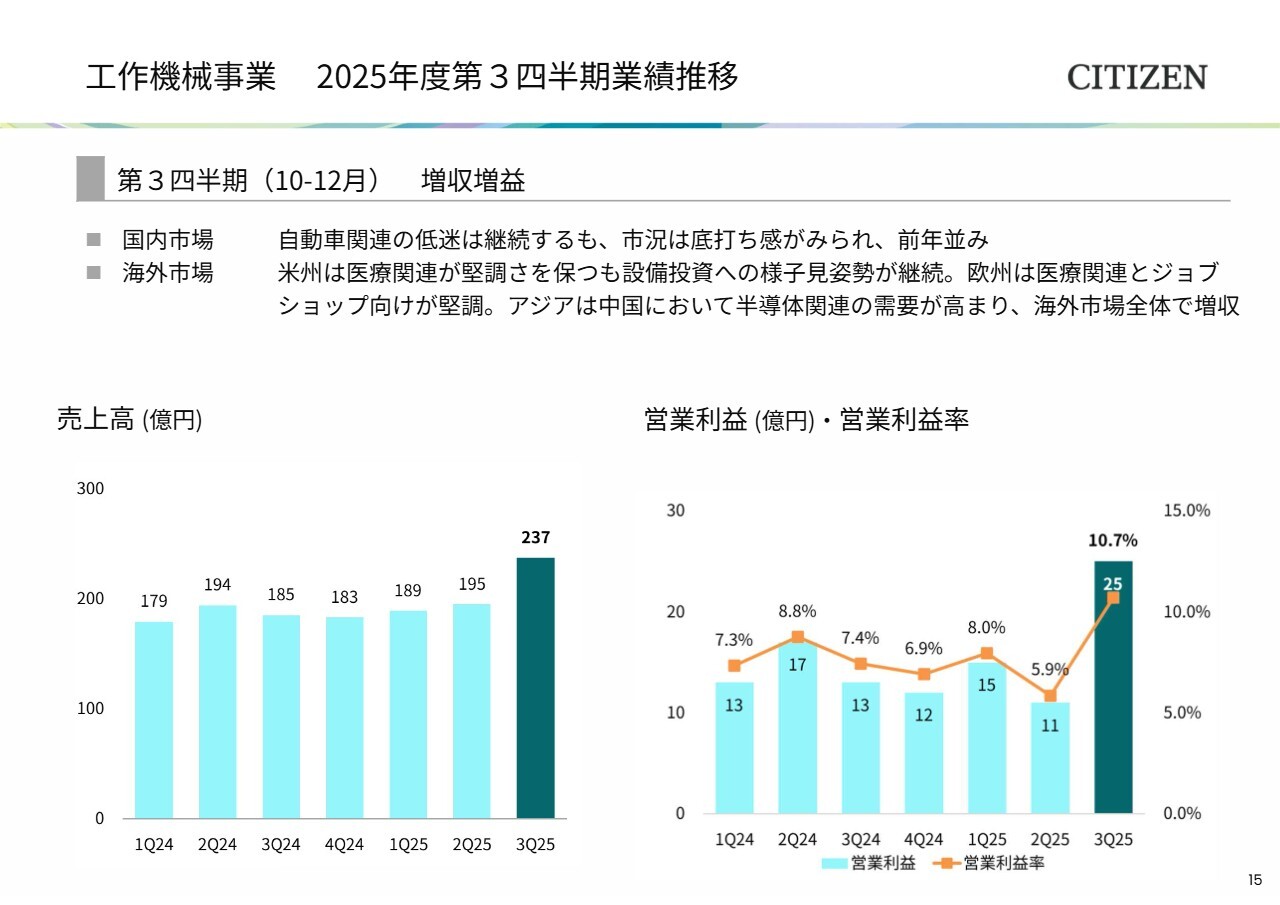

工作機械事業 2025年度第3四半期業績推移

工作機械事業です。売上高は237億円、前年同期比27.8パーセントの増収、営業利益は25億円、前年同期比84.2パーセントの増益となりました。

国内市場は、自動車関連の低迷が継続しているものの、市況に底打ち感が見られ、前年並みとなりました。海外市場では、米州は医療関連の販売が堅調に推移しましたが、設備投資への様子見姿勢が継続しています。

一方、欧州は医療関連やジョブショップ向けの販売が堅調に推移しました。アジアは、中国において半導体関連の需要が高まり、販売が伸びたことで、海外市場全体で増収となりました。営業利益は、増収による押し上げにより増益となりました。

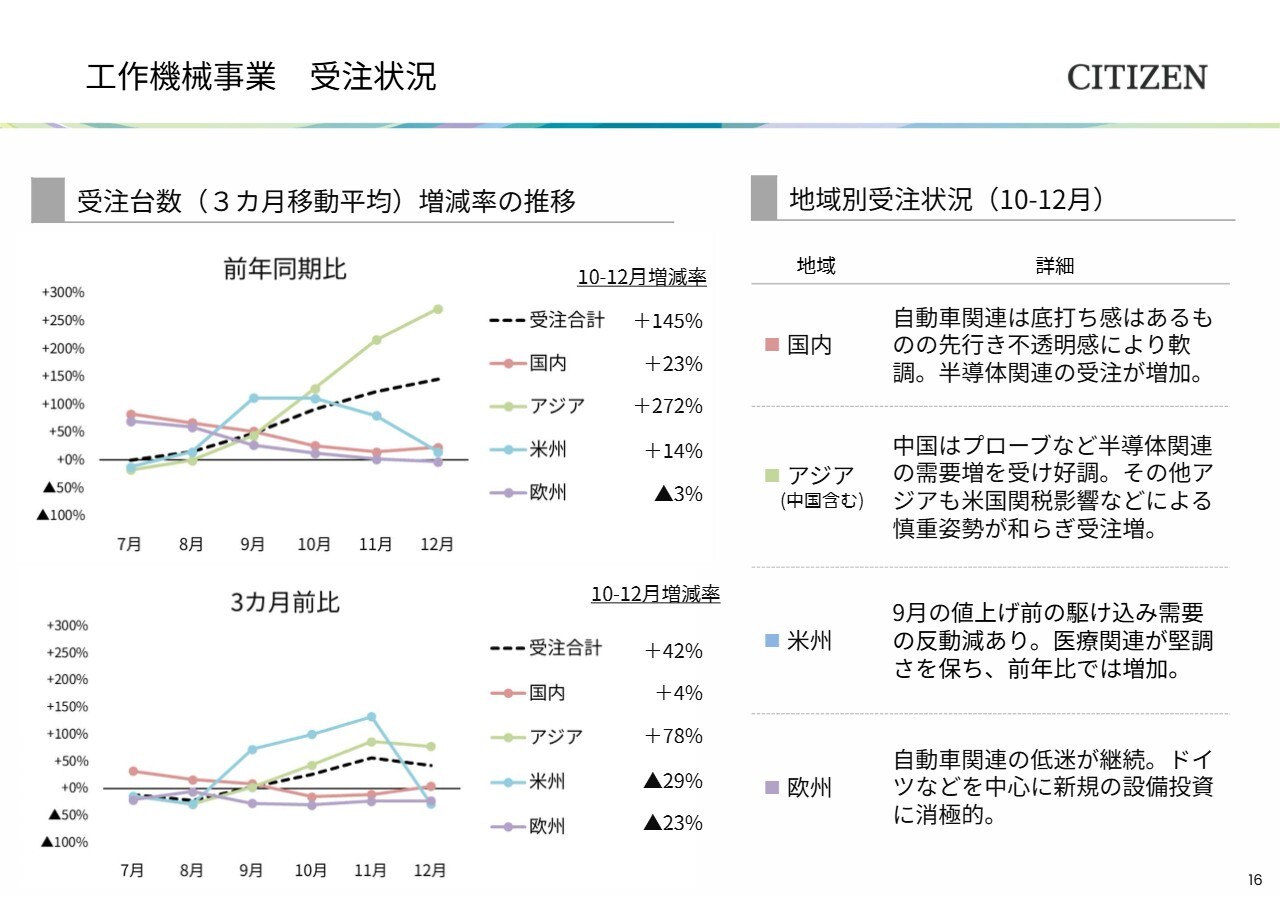

工作機械事業 受注状況

地域別の受注状況です。スライドの折れ線グラフは、受注台数の3ヶ月移動平均の前年同期比と、3ヶ月前比の増減率の推移を示しています。スライドの右側には、第3四半期の受注状況が記載されています。地域別に見ると、国内は自動車関連が軟調ではあるものの、半導体関連の受注が増加しています。

アジアは、中国において半導体関連の需要が高まっていることに加え、その他アジアでも、米国関税の影響などによる設備投資への慎重な姿勢が和らぎ、大幅に受注が増加しています。

米州は、9月の値上げ前の駆け込み需要の反動減がありましたが、医療関連が堅調さを保ち、前年を上回りました。

欧州は、自動車関連の低迷が継続しているほか、ドイツなどを中心に設備投資に対する消極的な姿勢が続いています。

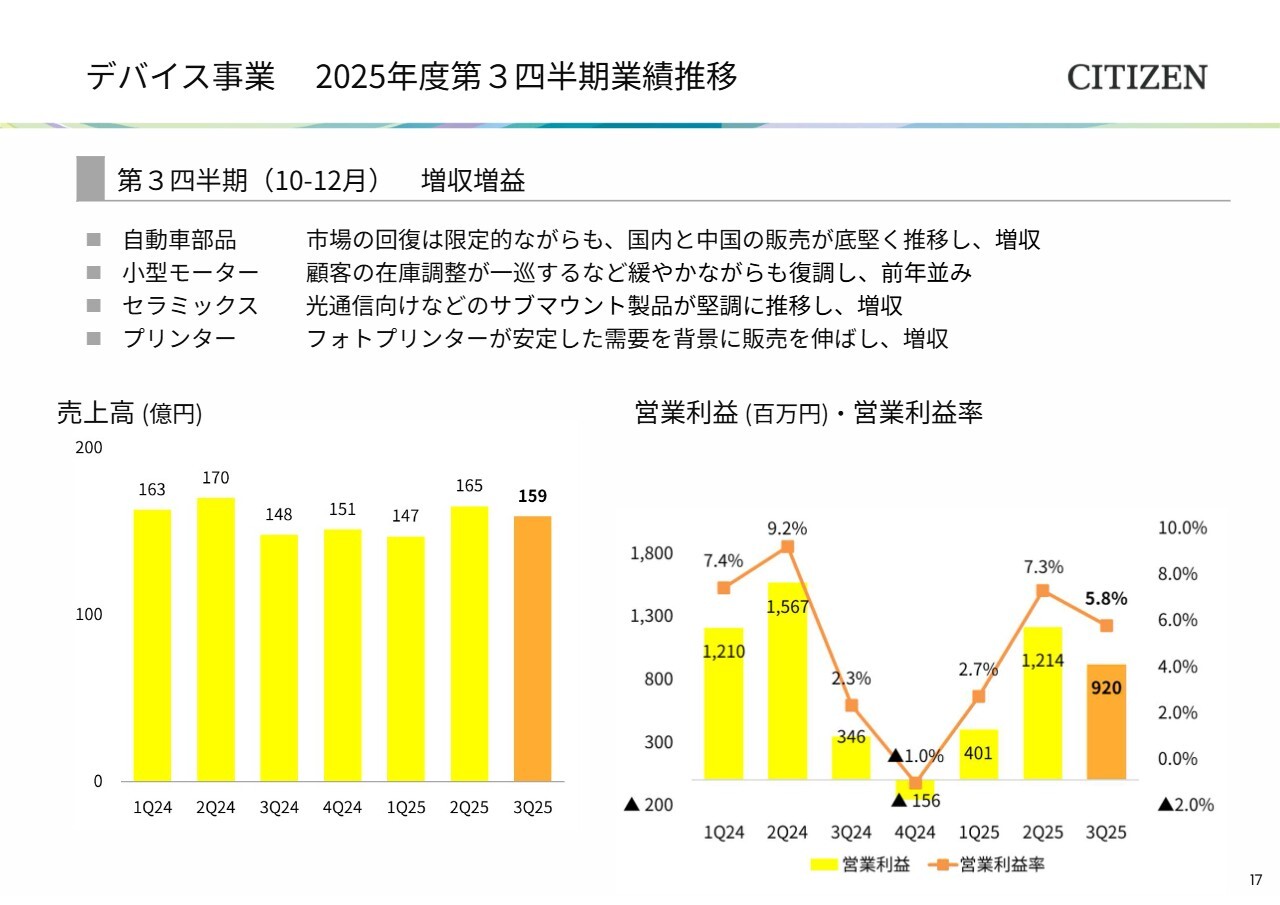

デバイス事業 2025年度第3四半期業績推移

デバイス事業です。売上高は159億円、前年同期比7.1パーセントの増収、営業利益は9億円、前年同期比166.1パーセントの増益となりました。

自動車部品は、市場の回復が限定的でしたが、国内および中国での販売が底堅く推移し、増収となりました。小型モーターは、顧客の在庫調整が一巡するなど緩やかながらも復調し、前年並みとなりました。

セラミックスは、光通信向けなどのサブマウント製品が堅調に推移し、増収となりました。プリンターは、フォトプリンターの安定した需要を背景に販売を伸ばし、増収となりました。

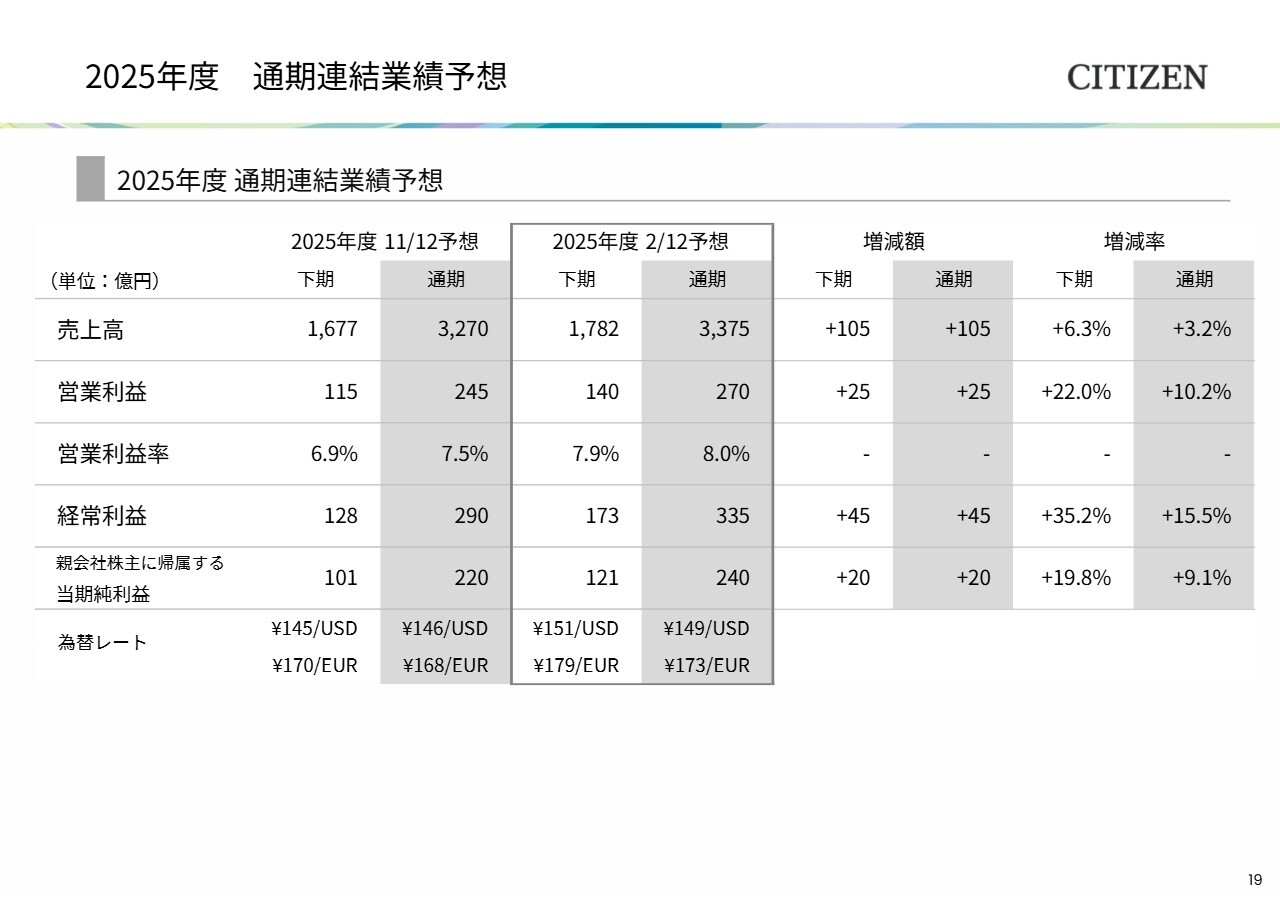

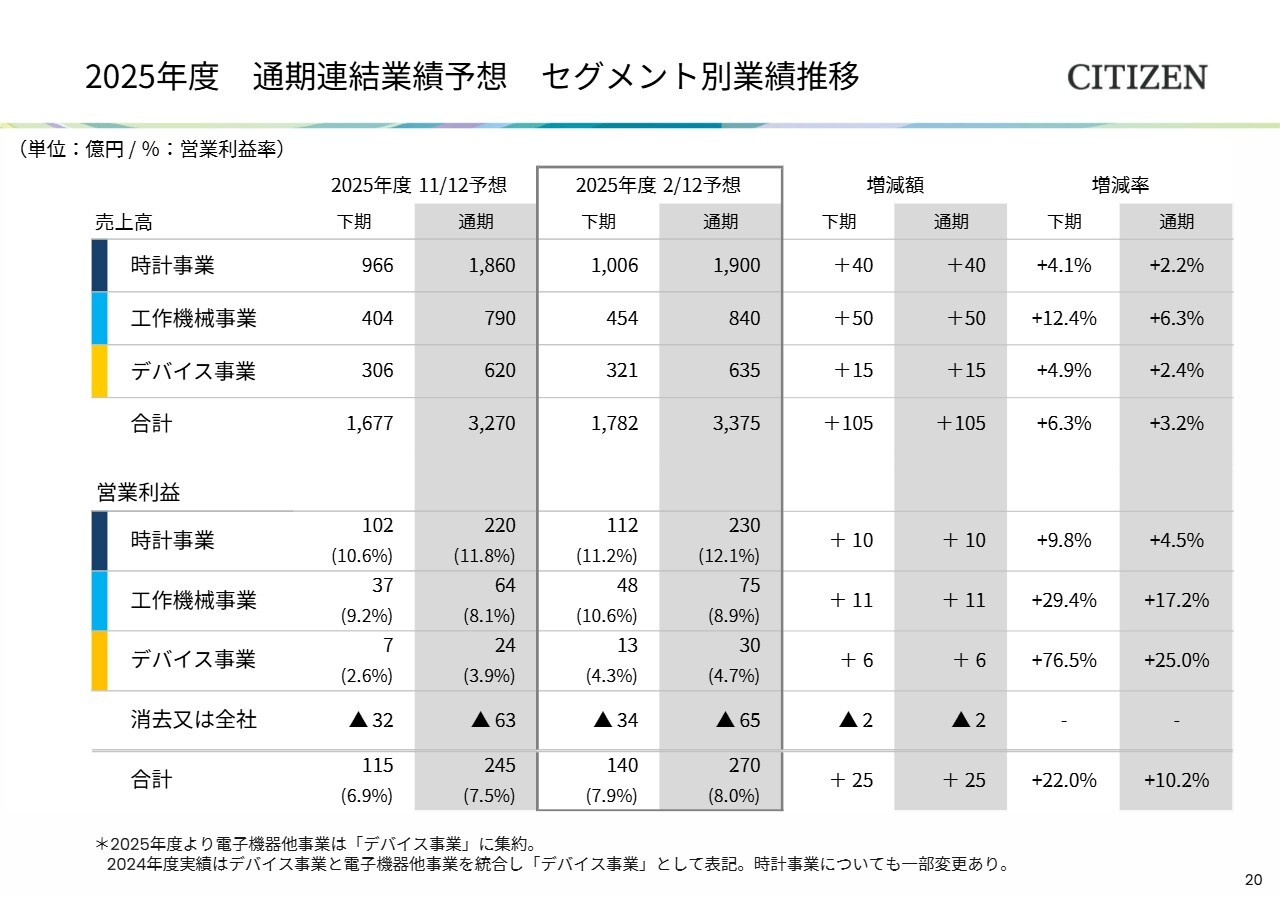

2025年度 通期連結業績予想

最後に、2025年度下期および通期の業績予想についてご説明します。

通期の連結業績予想は、第3四半期累計の業績の上振れを反映し、上方修正します。第4四半期は想定為替レートを変更し、業績予想に反映しています。

売上高は105億円増の3,375億円、営業利益は25億円増の270億円、経常利益は45億円増の335億円、親会社株主に帰属する当期純利益は20億円増の240億円と、それぞれ上方修正しています。

2025年度 通期連結業績予想 セグメント別業績推移

下期の連結業績予想については、全事業セグメントで売上高と営業利益を上方修正します。ご説明は以上です。

質疑応答(要旨)1【全体】

Q:第3四半期業績の想定との差異は何ですか?

A:想定に対し、売上高は全事業が上振れとなりました。営業利益は時計事業と工作機械事業が大幅上振れし、デバイス事業も上振れました。時計事業の北米の好調に加え、工作機械の増収が貢献しました。

質疑応答(要旨)2【時計事業】

Q:好調な北米の市場環境について教えてください。

A:北米は第2四半期に引き続き好調が継続しました。各主要流通が好調に推移したほか、収益性の高い自社ECが大幅に伸長し、売上構成比が主要流通と同水準まであがってきています。米国の追加関税対策として昨年6月に実施した小売価格の値上げ後もセルイン・セルスルー共に好調に推移しています。

質疑応答(要旨)3【時計事業】

Q:国内の内需とインバウンド需要について教えてください。

A:インバウンド需要は、中国の渡航自粛による団体客の減少などにより減収となりました。内需は、「カンパノラ」などのプレミアムブランドが好調に推移し、前年並みの実績となりました。

質疑応答(要旨)4【工作機械事業】

Q:受注動向について教えてください。中国の受注を牽引している半導体関連とはどのようなものですか?

A:中国で需要が高まっている半導体関連とは、半導体検査装置のプローブピン加工用とデータセンター向けの冷却装置用です。中国の受注台数が大きく伸びているほか、国内を含めた先進国も緩やかに受注が回復しており、第3四半期のグローバル全体の受注金額は過去のピーク時の水準に近づいています。

質疑応答(要旨)5【工作機械事業】

Q:今後の受注トレンドについて教えてください。

A:中国の受注はしばらく続く見通しです。先進国については緩やかな回復途中であるため、今後の状況を注視していきます。特に自動車関連の投資回復時期に注目しています。

※質疑応答部分は、企業提供の要旨になります。

記事提供: ![]()