仮説#1: ヤフーが成長事業であるLOHACOをアスクルから「強奪」しようとした

今回アスクルは、特に岩田前社長からの主張としては、急成長事業であるLOHACOをYahooが欲しがっており、アスクルとしては株主価値向上のためにはそれは絶対に認められるものではない、という主張が継続的になされていました。

上の数字だけを見ると、この主張は筋が通っているようにも見えます。

親会社であるヤフーから見れば、売上規模が大きいものの低成長が続くアスクルという会社を抱え続けるのが困難になっており、成長率の高いLOHACO事業だけをヤフーに移管して、それ以外の低成長事業を会社ごと、あるいは事業ごとに売却してしまう、というのはPEファンドなどの観点で見れば至極当たり前にも見える打ち手でもあります。

仮説#2: ヤフーが大赤字事業であるLOHACOをアスクルから引き取ってアスクルを「救済」しようとした

私も最初は仮設の1番目のように考えていたのですが、株主総会と同日に発表されたヤフーの決算を見て、引っかかる点が一つありました。

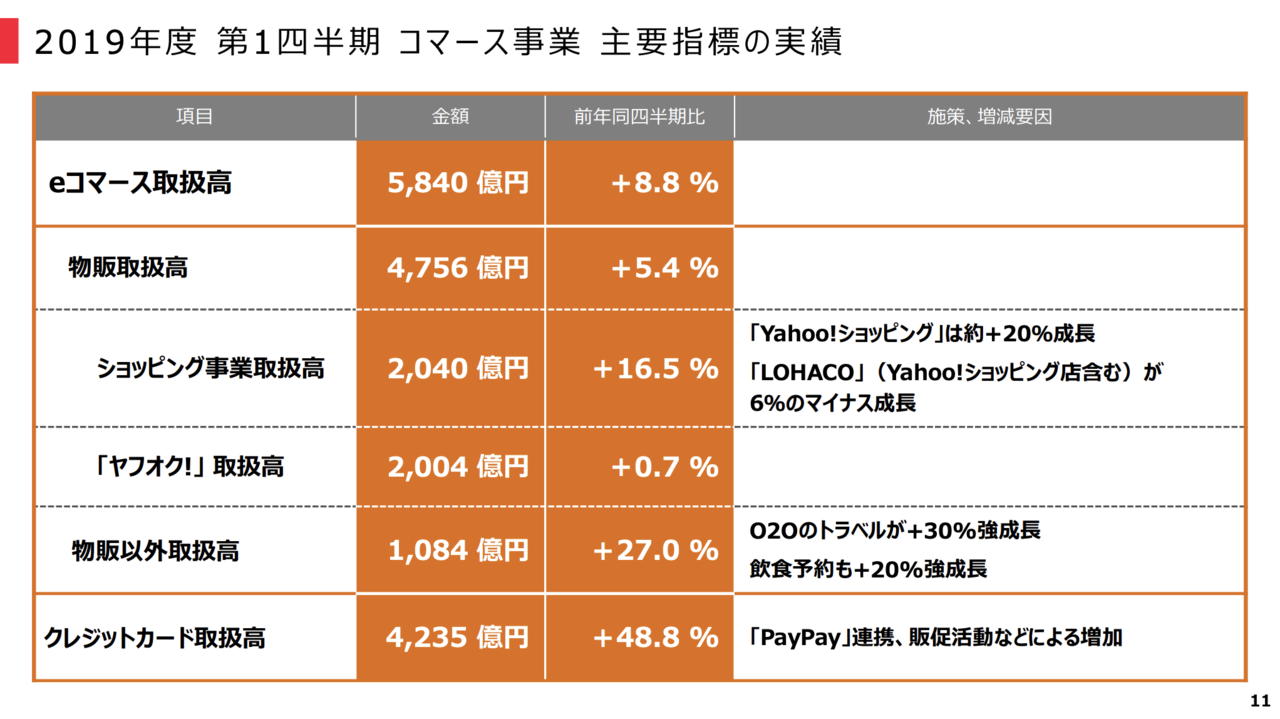

「LOHACO」(Yahoo!ショッピング店含む)が6%のマイナス成長

このスライドにひとつだけ引っかかるところがあるのですが、LOHACOの2019年4月から6月期の売上がYoY-6%の成長になっているという点です。

さらにこれに対してアスクルからは、以下のようなアナウンスがなされています。

なお、添付資料の『2019年度 第1四半期コマース事業 主要指標の実績』において、ヤフー株式会社の第1四半期(2019年4月1日~2019年6月31日)におけるショッピング事業取扱高について「LOHACO」(Yahoo!ショッピング店含む)が6%のマイナス成長との記載がありますが、その主な要因は、海外需要向け売上高減少に加え、ゴールデンウィークが例年より長期化した影響によるものであります。

今回のマイナス成長の原因は、海外需要の減少と、ゴールデンウィークが例年より長かったからであるという点が述べられています。

言い訳としては分からなくはないのですが、このマイナス成長を見てしまうと「急成長事業をヤフーが強奪しようとしている」というシナリオからは真逆の事実が出てきてしまったようにも見えます。

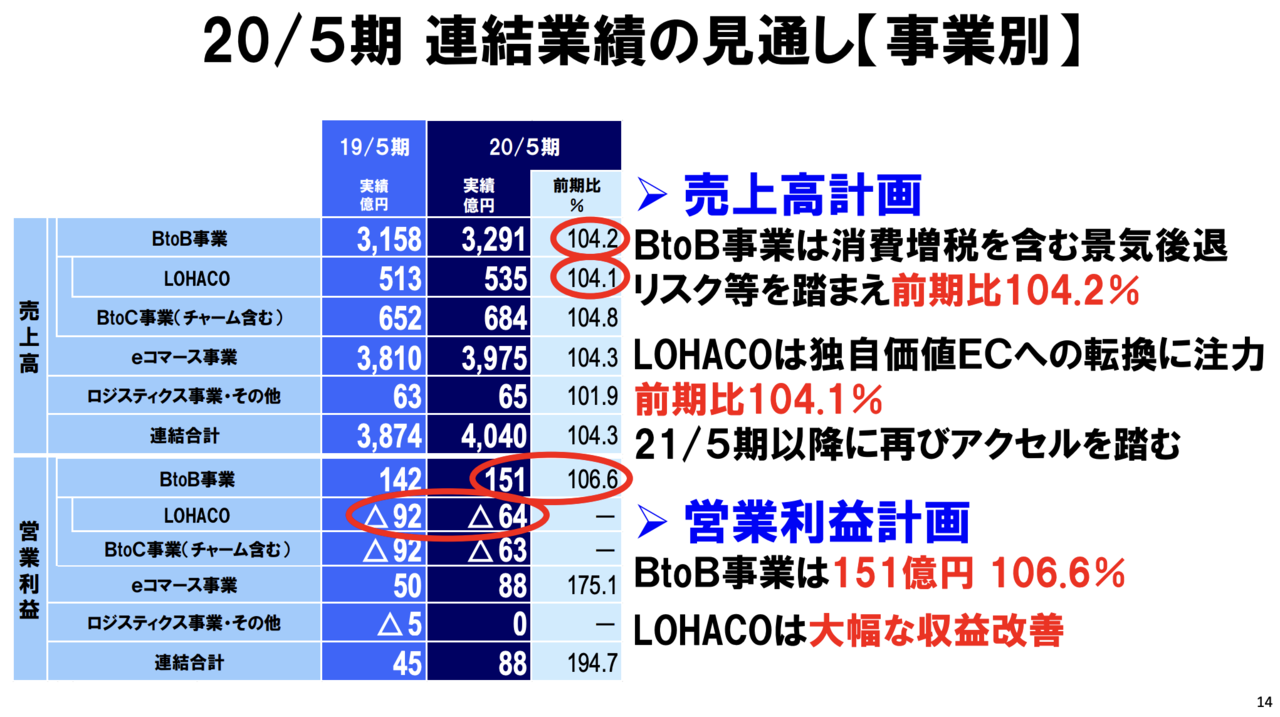

再度、アスクルの決算資料に戻って、来期の計画を見てみます。

出典:同上

来期の計画は、LOHACO事業の売上が535億円、YoY+4.1%と、他の事業並みの低成長になるというガイダンスが出されています。

これらの情報を総合して考えると、ヤフーは急成長事業を強奪しようとしているというシナリオは若干無理があるようにも思えてきます。

岩田:物流拠点の火災や宅配料金の値上げがあり、今泉さんはロハコについて、(黒字化に向けて)もう少し時間がかかることを理解していた。ただ、ロハコ事業を譲渡すればアスクルの企業価値は4,000~5,000億円になるとヤフー側から伝えられていたようだ(現在の時価総額は約1,500億円)。だから、プラスとして岩田の再任に反対という判断をしたのではないか。

さらにこのインタビューにあるように、ヤフーからプラスの今泉社長に対してLOHACO事業を譲渡することで、アスクルの企業価値が3倍以上に上る可能性がある、という話がなされていたと言う点が、岩田前社長からメディアに対して発されています。

まとめると仮説の2番目としては、ヤフーがアスクルの企業価値を向上させるために、つまりアスクルの株価を上げるために、超問題児事業である(低成長でありかつ大赤字である)LOHACO事業を引き取る、という提案をしたという可能性が、十分あり得るということです。

-

韓国経済は崖っぷち。始まった世界同時不況で日本に頼れず「ウォン孤児」に落ちる=勝又…

-

中国の反撃「米国債大量売り」発動か。グローバル化の終焉で2020年代の世界大恐慌へ=高…

-

中国が危険な賭けに出る?米中対立激化がもたらす新興国危機と打つ手がない日本=近藤駿介

-

トランプ、中国を為替操作国認定。故意の元安で日本・EUも巻き込む為替世界大戦勃発へ=…

-

投資の厳しい現状…投信15本すべてで直近1年の騰落率がマイナス=坂本彰")

AI(人工知能)投資の厳しい現状…投信15本すべてで直近1年の騰落率がマイナス=坂本彰

-

1分15円から通えるフィットネスジム、なぜいままで月額サービスしかなかったのか?=シバ…

-

水の安全を民間に丸投げ。水道民営化「知らない」が日本人の69.3%というヤバさ=三宅雪子

-

日本メディアが報じない香港デモの緊迫化、人民解放軍投入で金融市場は壊滅へ=今市太郎

-

韓国存亡の危機。日米中ロ北の四面楚歌状態で韓国経済の息の根が止まる=斎藤満

-

FRBが行った異例の予防的利下げはインフレ対策。アメリカはデフレ突入を回避できるか=武…