LOHACOの強みとは

LOHACOというのはいわゆる日用品eコマースのサービスで、アスクルとヤフーが共同で開発運営しています。

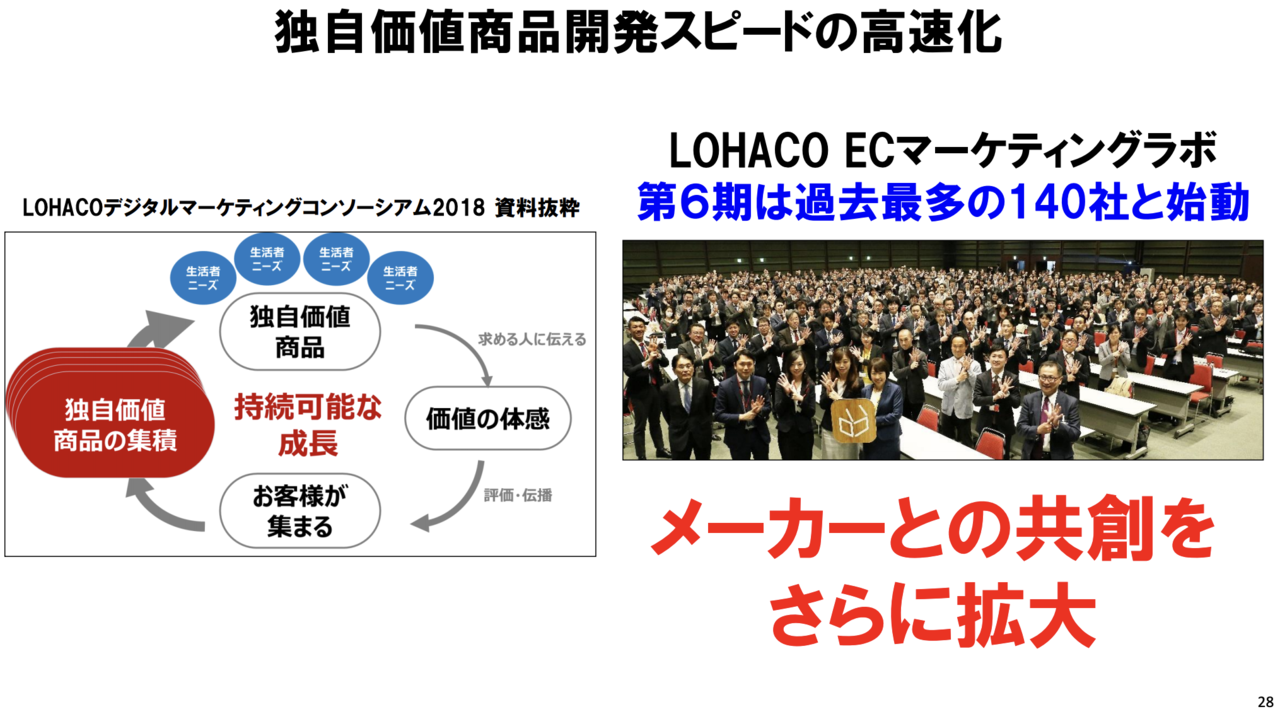

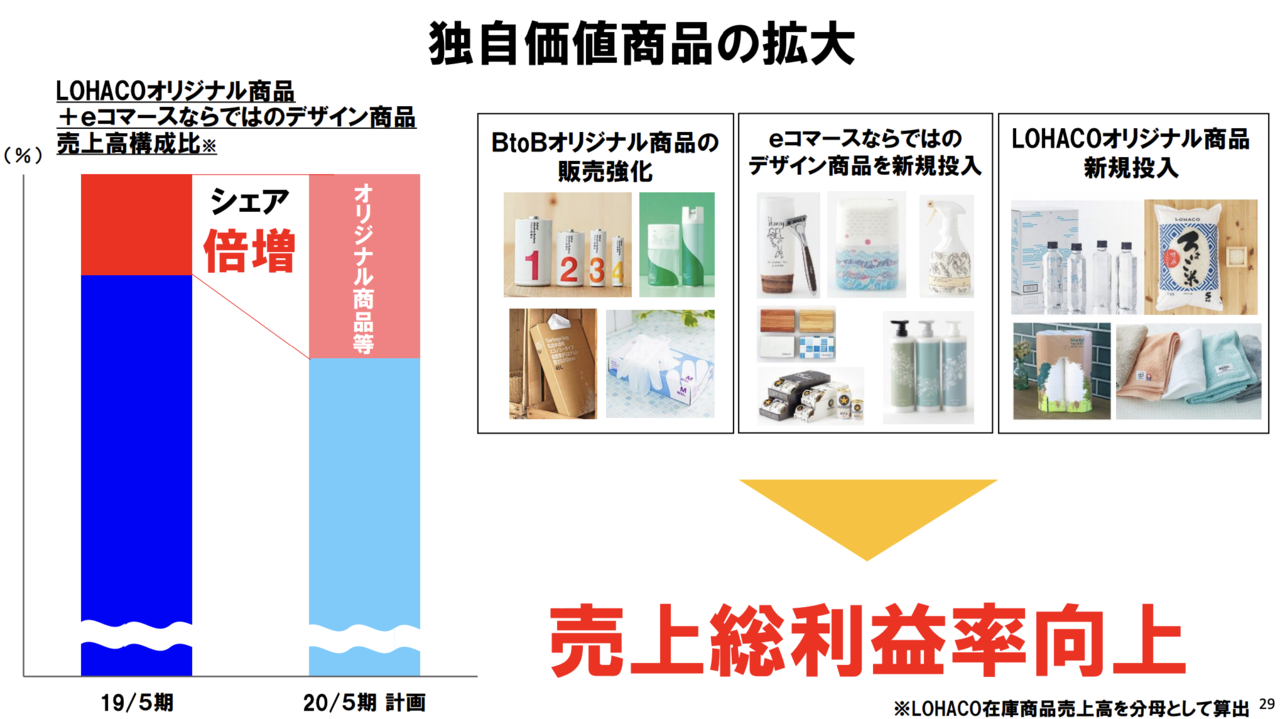

日用品ECには色々なサービスがありますが、LOHACOで最も特徴的なのは、メーカーと独自商品を開発して販売している点です。

出典:同上

独自商品の売上比率はどんどん増えており、来期は今期の倍増を計画しているほどです。

LOHACO事業の売上・成長率

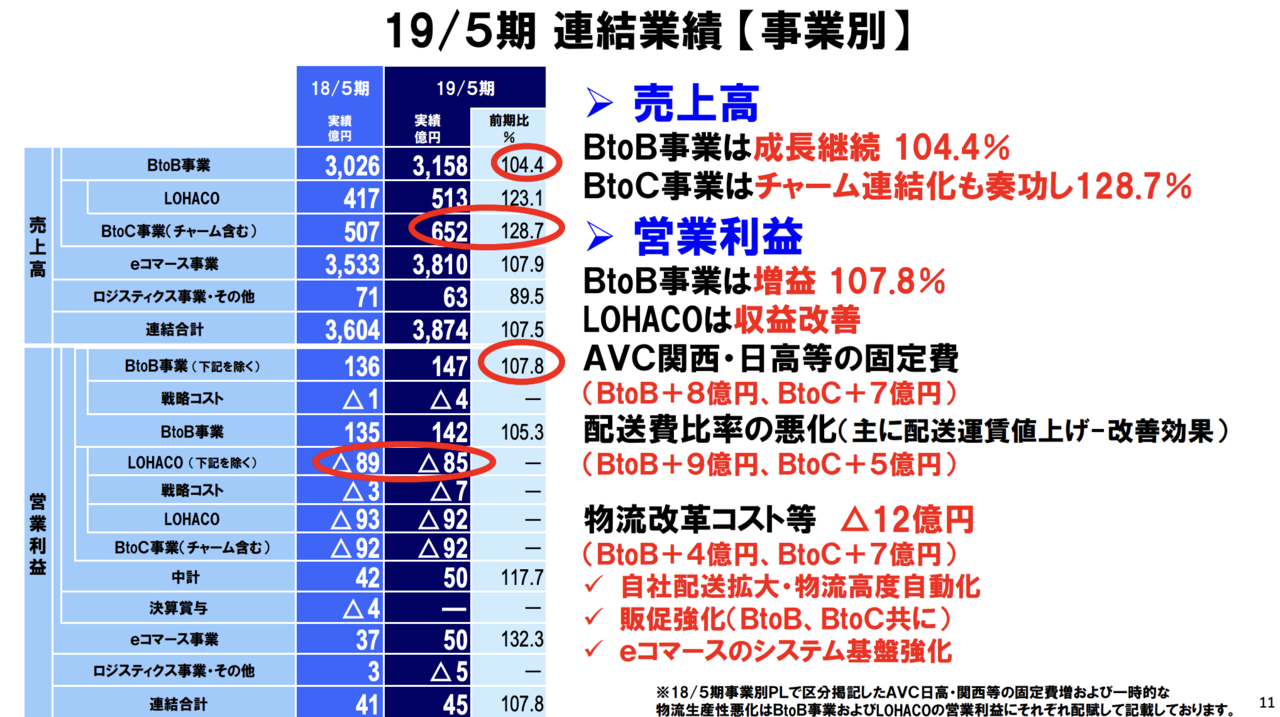

続いてLOHACO事業のセグメント別の決算を見てみましょう。

出典:同上

2019年5月期の1年間で、売上が513億円でYoY+23.1%、営業利益が△86億円となっています。

アスクル全体で見ると、売上がYoY +7.5%しか成長していませんので、LOHACO事業が最も成長率が高い事業だとなりいうことになります。

一方で、営業利益という点では、BtoB事業で稼いでいる147億円の営業利益の半分以上を、LOHACO事業で食いつぶしていることにもなりますので、赤字の大きさという点でも最も大きな事業になっています。

この数字だけを見ると、アスクルがこれまで主張してきた、ヤフーがLOHACO事業を強奪しようとしていると言う意見ももっともにも見えますし、私も最初はそう思っていたのですが、新たに出てきた数字を詳しく見てみると、そうでない可能性もありますので、ここでは2つの仮説を提示してみたいと思います。

いま読まれてます

-

韓国経済は崖っぷち。始まった世界同時不況で日本に頼れず「ウォン孤児」に落ちる=勝又…

-

中国の反撃「米国債大量売り」発動か。グローバル化の終焉で2020年代の世界大恐慌へ=高…

-

中国が危険な賭けに出る?米中対立激化がもたらす新興国危機と打つ手がない日本=近藤駿介

-

トランプ、中国を為替操作国認定。故意の元安で日本・EUも巻き込む為替世界大戦勃発へ=…

-

投資の厳しい現状…投信15本すべてで直近1年の騰落率がマイナス=坂本彰")

AI(人工知能)投資の厳しい現状…投信15本すべてで直近1年の騰落率がマイナス=坂本彰

-

1分15円から通えるフィットネスジム、なぜいままで月額サービスしかなかったのか?=シバ…

-

水の安全を民間に丸投げ。水道民営化「知らない」が日本人の69.3%というヤバさ=三宅雪子

-

日本メディアが報じない香港デモの緊迫化、人民解放軍投入で金融市場は壊滅へ=今市太郎

-

韓国存亡の危機。日米中ロ北の四面楚歌状態で韓国経済の息の根が止まる=斎藤満

-

FRBが行った異例の予防的利下げはインフレ対策。アメリカはデフレ突入を回避できるか=武…