LOHACO事業に対する認識の違い

仮説1と仮説2の違いは、LOHACO事業の現状認識がどのようになっているかという違いに着きます。

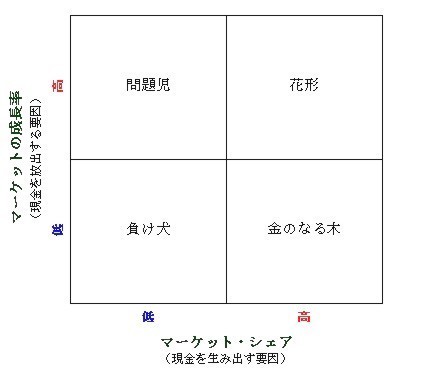

コンサルティングなどでよく利用される、BCGマトリックスを使ってみてみましょう。

日用品eコマースというのは、縦軸のマーケットの成長率は高いと言えるでしょう。

今回の仮説1は、LOHACO事業というのは「花形」事業であり、まだまだ赤字を継続してでも伸ばしていけるという主張をしていることになります。

成長するマーケットで、シェアを持っている花形事業は、大きな売上を上げることができます。同時に成長し続けるマーケットで熾烈なシェア争いを展開してゆくために必要となる費用(新規設備投資など)は膨大なものになるので、お金の持ち出しも多くなります。マーケットが成熟し成長が止まれば、花形は新規設備投資の悪夢から開放され、金のなる木に変化します。

「花形」事業であるからこそ、ヤフーが強奪しようとしているというロジックです。

一方で、仮説2というのは、LOHACO事業は低成長に陥ってしまった「問題児」であり、このまま放っておくと負け犬になってしまうため、今すぐ大胆な改革が必要だという仮説です。

成長するマーケットで、まだ大きなシェアを獲得できていない問題児の事業は、設備投資などでお金がかさむ一方、シェアが無いので売上は小さく、まず赤字になります。うまくシェアを獲得できれば花形事業になり得ますが、それに失敗すると事業撤退となります。大企業における新規事業やベンチャーの多くは、この状態からスタートすることになります。

まとめ

今回の一連の件では、コーポレートガバナンス論以外に、ここで書いたようにLOHACO事業に対する現状認識が大きくずれている可能性が高いのではないかと個人的には感じました。

決算だけを見ていると、LOHACO事業の低成長が一時的なものなのか、現経営陣による限界なのかまでは分かりませんが、少なくてもこの認識のズレが、今回の一連の大きなトラブルを引き起こした根本の原因のように思います。

皆さんはこれらの数字を見て、仮説1と仮説2のどちらの仮設が正しいとお考えになりますか?

個人的な希望ですが、今回の一連の件をコーポレートガバナンスだけの議論に止めることなく、上場企業の新規事業運営のケーススタディとして有用なものにしていくためにも、ヤフーとアスクルの両者からの、それぞれのビジネス的な見解を期待しています。

※これらの項目は有料メルマガ購読者限定コンテンツです →いますぐ初月無料購読!

※本記事は有料メルマガ『決算が読めるようになるノート』2019年8月13日号の抜粋です。ご興味をお持ちの方はぜひこの機会にバックナンバー含め今月分すべて無料のお試し購読をどうぞ。

image by: LOHACO

『決算が読めるようになるノート』 2019年8月13日号『ヤフーは本当にLOHACOを強奪しようとしたのか検証してみる』より抜粋

※記事タイトル・本文見出し・太字はMONEY VOICE編集部による

初月無料お試し購読OK!有料メルマガ好評配信中

決算が読めるようになるノート

[1,001円(税込) 週2回程度]

アメリカ・日本のネット企業(上場企業)を中心に、決算情報から読みとれることを書きます。経営者の方はもちろん、出世したいサラリーマンの方、就職活動・転職活動中の方にも役立つ内容です。

-

韓国経済は崖っぷち。始まった世界同時不況で日本に頼れず「ウォン孤児」に落ちる=勝又…

-

中国の反撃「米国債大量売り」発動か。グローバル化の終焉で2020年代の世界大恐慌へ=高…

-

中国が危険な賭けに出る?米中対立激化がもたらす新興国危機と打つ手がない日本=近藤駿介

-

トランプ、中国を為替操作国認定。故意の元安で日本・EUも巻き込む為替世界大戦勃発へ=…

-

投資の厳しい現状…投信15本すべてで直近1年の騰落率がマイナス=坂本彰")

AI(人工知能)投資の厳しい現状…投信15本すべてで直近1年の騰落率がマイナス=坂本彰

-

1分15円から通えるフィットネスジム、なぜいままで月額サービスしかなかったのか?=シバ…

-

水の安全を民間に丸投げ。水道民営化「知らない」が日本人の69.3%というヤバさ=三宅雪子

-

日本メディアが報じない香港デモの緊迫化、人民解放軍投入で金融市場は壊滅へ=今市太郎

-

韓国存亡の危機。日米中ロ北の四面楚歌状態で韓国経済の息の根が止まる=斎藤満

-

FRBが行った異例の予防的利下げはインフレ対策。アメリカはデフレ突入を回避できるか=武…