2025年7月31日に発表された東京エレクトロン<8035>の第1四半期決算は、多くの投資家に衝撃を与えました。売上高・営業利益ともに前年同期を下回る結果に加え、第1四半期にもかかわらず通期業績の「下方修正」を発表したのです。この発表を受け、翌8月1日には株価が一時ストップ安に迫り、最大で前日比18%も下落するという事態に発展しました。

なぜ、日本を代表する半導体製造装置メーカーである東京エレクトロンがこのような状況に陥ったのでしょうか。その背景にある主要な2つの懸念材料と、今後の見通しについて詳しく解説します。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』元村浩之)

プロフィール:元村 浩之(もとむら ひろゆき)

つばめ投資顧問アナリスト。1982年、長崎県生まれ。県立宗像高校、長崎大学工学部卒業。大手スポーツ小売企業入社後、店舗運営業務に従事する傍ら、ビジネスブレークスルー(BBT)大学・大学院にて企業分析スキルを習得。2022年につばめ投資顧問に入社。長期投資を通じて顧客の幸せに資するべく、経済動向、個別銘柄分析、運営サポート業務を行っている。

東京エレクトロン「下方修正」主な2つの理由

東京エレクトロンが下方修正を発表した背景には、大きく分けて2つの理由があることが明らかになりました。

<要因その1. 生成AI向け設備投資のペース鈍化>

昨今の生成AIブームを受け、半導体メーカーは積極的な先行投資を行ってきました。しかし、時間が経つにつれて、顧客企業側で以下のような変化が見られています。

- 歩留まりの改善による生産性向上

- 需給バランスの最適化

- 次世代AI半導体向け投資の先送り

生成AIに必要な半導体を効率よく製造できるようになりました。例えば、以前は100個に1個の不良品が出ていたものが、1,000個に1個、あるいは1万個に1個といった具合に改善されています。

ブームから時間が経過し、足元の需要予測が立てやすくなったことで、半導体メーカーは「先行投資」から「着実な投資」へと切り替えを進めています。

より高性能な次世代AI半導体の需要があるものの、足元の状況を見て、設備投資を少し後ろ倒しにする動きが見られます。製造装置を早期に発注すると、それが遊んでしまう可能性があるため、タイミングを見計らっているようです。

これらの要因により、これまで業績を押し上げていた生成AI関連のプラス要素が、一時的に落ち着きを見せている状況です。

ただし、2027年後半には、より高性能なAIサーバーに不可欠な最先端半導体が求められるようになるとの予測もあり、この需要が急遽立ち上がれば、東京エレクトロンの製造装置需要も再び大きく拡大する可能性があります。

しかし、現状ではその予測が少し後ろ倒しになったことで、今期の通期業績見通しにマイナスに影響したと見られています。

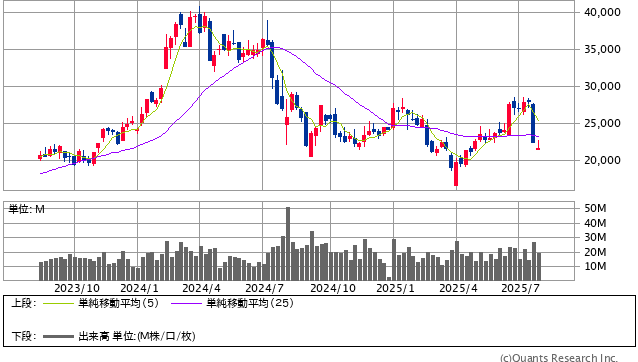

東京エレクトロン<8035> 週足(SBI証券提供)

<要因その2. 中国向けレガシー半導体製造装置需要の急減速>

もう1つの、そしておそらく影響が大きいと見られる理由が、中国市場におけるレガシー(成熟世代向け)半導体製造装置の需要低迷です。

- 過去の大量調達の背景

- 現状の「お腹いっぱい」状況

- 中国経済の悪化と「脱チャイナ」

昨年、東京エレクトロンの売上高の約半分を中国向けが占めるほど、中国市場への依存度が高まっていました。これは、米中対立の激化による半導体製造装置への輸出規制を懸念し、中国の半導体メーカーが「買えるうちに買っておけ」という判断から、大量の装置を先行して調達したためです。

電子デバイス産業新聞の報道(2023年2月)によると、中国の半導体メーカーはすでに”お腹いっぱい”の状況にあり、購入したもののクリーンルームに未実装のまま倉庫に置かれている装置がかなりあるとされています。このため、日本からのフォーキャスト(予測)は「かなり弱気」であり、2025年度は「相当厳しくなることを覚悟しなければいけない」という見通しも出ています。

中国の不動産不況を起点とした景況感の悪化や、地政学リスクの高まりに伴う「脱チャイナ」の動き(世界各国の工場が中国から近隣アジア諸国へ移転)も、レガシー半導体の需要をさらに押し下げる要因となっています。

これらの複合的な要因により、中国向けの半導体製造装置の需要が急速に縮小しており、特にこの影響がいつまで続くかが見通せない点が、東京エレクトロンにとって大きな懸念材料となっています。