9月29日、日産自動車<7201>において無資格者による完成検査が行われていたことが国土交通省の指摘により発覚しました。不正が行われていた約116万台のリコール実施により、250億円以上の追加費用が発生する見通しです。

日産自動車といえば、昨年燃費不正問題が発覚した三菱自動車への出資により、ルノー・日産・三菱による「1,000万台クラブ」(年間世界販売台数1,000万台以上)への仲間入りを果たしたばかりです。電気自動車や自動運転という大きな変化に直面する自動車業界において、日産は投資妙味のある会社と言えるのでしょうか。(『バリュー株投資家の見方|つばめ投資顧問』栫井駿介)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

景気の波が直撃する自動車業界。一見「割安」に見える日産だが…

数値だけ見れば圧倒的な割安水準

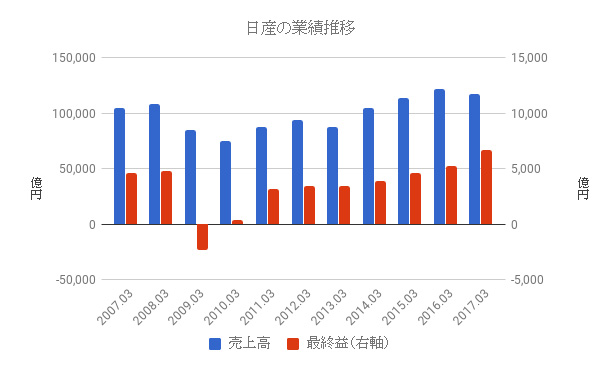

不正発覚後も、日産の株価下落幅は2%にとどまっています。市場は今回の不正を問題視していないようです。リコール費用の250億円という数字も、昨年度営業利益の7,422億円に照らし合わせると影響はさほど大きくないということでしょう。

日産の配当利回りは4.86%もあり、これが株価の下支え要因になっているとも考えられます。4.86%という数字は国内で並ぶ企業はほとんどなく、ましてこれほど知名度のある会社では異常とも言える数字です。

記念配当などの一時的な要因で極端に数値が高くなることもありますが、日産はそうではありません。配当性向(年間配当額÷1株あたり利益)も30%程度と至って平均的な水準であり、無理をして配当を出しているわけでもなさそうです。

配当利回りと並んで目につくのがPERの低さ(7.98倍)です。これだけ見れば、バリュー投資家ならすぐにでも飛びつきたくなるほどの低水準です。PBRでも割安の目安とされる1倍を割り込んでいます。

数値だけ見れば完璧な割安株と言ってもおかしくありません。

景気の波が直撃する自動車業界

日産ほどではありませんが、自動車業界のPER水準は落ち込んでいます。トヨタやホンダも11~12倍と、東証一部平均(約16倍)を下回ります。業界全体のPERが低いということは、投資家が業界に懸念を抱いているということです。

自動車業界は、景気の影響を受けやすい特性があります。リーマン・ショック後にはトヨタですら大赤字を計上するなど、業績が落ち込みました。景気が悪い時に、人々が自動車のような大きな出費を抑えることは明白です。

逆に、景気が良いときは業績が上向きます。北米への依存率が高い日本の自動車メーカーは、リーマン・ショック後9年に及ぶ景気拡大期で大きく業績を伸ばしてきました。日産もその例外ではありません。

今が好景気だとすると、これから起きる可能性が高いのは不景気による業績の悪化です。日本の自動車会社が大きく依存する米国の自動車販売台数は今年に入り減少に転じ、既に流れが変わりつつあります。

高い配当利回りは魅力的です。しかし、これも額面通りに受け取ってはいけません。同社は配当性向を基準に配当を行っているため、利益が減れば配当も減ってしまいます。赤字になればゼロです。継続性のない高配当は、長期投資の対象としてあまり魅力的とは言えません。

-

日本郵政の危ないマネーゲーム。個人をはめ込む政府株売却の本音と建前=近藤駿介

-

誰が日本のパチンコを殺すのか?出玉規制とカジノ解禁のカラクリを読む=栫井駿介

-

「日経平均5万円に達する可能性は高い」株の学校ドットコム講師・窪田氏に聞く稼ぐための投資戦略 (PR:株の学校ドットコム)

-

=俣野成敏")

本当に幸せ?「アーリーリタイヤ」の理想と現実~ハッピーリタイヤ入門(中)=俣野成敏

-

日本発地獄行き。「念願のマイホームを買う」という幸せゲームの末路=鈴木傾城

-

荒れ相場こそ「チャートは見ない」投資歴40年のプロがやってる先乗り投資法が有効な理由 (PR:株式会社カイザー)

-

安倍首相「アベノミクスは7合目」もう後戻りできぬ頂上からの景色とは?=東条雅彦

-

今のビットコインバブルが、80年代不動産バブルよりも危ない理由=中島聡

-

iPhone Xに学ぶ、レッドオーシャン市場で成長率を高める方法=シバタナオキ

-

非公開: サラリーマンの「一生働かずにすむ金が欲しい」はなぜ危険なのか?=午堂登紀雄

-

「仕手株に強い」投資顧問と、あの投資系ツイッタラーの怪しい関係=山岡俊介

-

各国がガソリン車を販売禁止へ。次の30年で自動車業界はどう変わる?=栫井駿介