株価反落(正常化)の進展は、まだ不十分であり、日米等の株価は一段の下落の余地が残っていると考える。日本株についてはとりわけ想定外の好材料はないが、米国株価の堅調さが日本株もある程度支えると見込まれ、日経平均の目先の最安値は2万7,000円程度と予想する。

下値がどこであっても、世界的な経済や企業収益の流れは、昨年4月辺りで底をつけて回復軌道にあり、しかもその回復基調が当面崩れるとは見込んでいません。とすれば、いずれ主要国の株価は上昇力を取り戻し、年末辺りに向けては戻すでしょう。(『馬渕治好の週刊「世界経済・市場花だより」』『馬渕治好の週次メモ「時の花」』)

※本記事は有料メルマガ『馬渕治好の週刊「世界経済・市場花だより」』2021年5月13日号・『馬渕治好の週次メモ「時の花」』2021年5月10日号の一部抜粋です。毎週いち早く馬渕氏の解説をご覧いただくには、今月分すべて無料のお試し購読をどうぞ。市場急変時には号外の配信もあります。

中期シナリオ:日経平均の目先の最安値は2万7,000円程度と予想

(『馬渕治好の週刊「世界経済・市場花だより」』2021年5月13日号より)

主要国の株価は、長期上昇基調にあると考える。ただし、2月辺りまでの株高は急速過ぎたため、短期的には主要国の株価がまだ下押しする恐れが残っている。

<短期展望~2021年5月頃まで>

2月までの株高は、勢いだけが頼みの、危ういものであった。それは主要国の株価全般でも行き過ぎがあったし、物色に偏り(歪み)があり、米国ではGAFAをはじめとするグロース株(成長株)やナスダック銘柄ばかりに買いが集中しており、日本では日経平均がTOPIXに対して大いに買われていた。また、米国株より日本株の上昇力が高かった。

一方で、足元の主要国の経済指標は、昨年4~5月で大底を付けて回復基調にはあるものの、その回復度合いと比べて、2月までの株価は行き過ぎであったと判断される。加えて日米比較では、どちらの国でも企業収益のアナリスト予想値は上方修正が続いているが、米国に比べて日本の上方修正の度合いは小幅で、日本株の優位性は正当化しにくかった。

そうした行き過ぎた株価の反落(一種の「正常化」)は、株式市場全体でも、物色面でも、2月後半から3~4月にかけて進んできた。ただし投資家の強弱感は様々で、大きな材料が無くても売り買いが交錯し、一本調子の株価下落とはならなかった。

こうした株価反落(正常化)の進展は、まだ不十分であり、日米等の株価は、一段の下落の余地が残っていると考える。ただし、当初の見通しに比べ、米国の財政政策、コロナ対応策、連銀の金融政策は、経済正常化に向けて想定以上に大胆に打ち出されており、ニューヨークダウ工業株指数の短期調整時の最安値は、せいぜい3万1,000ドル程度にとどまろう。

日本株についてはとりわけ想定外の好材料はないが、米国株価の堅調さが日本株もある程度支えると見込まれ、日経平均の目先の最安値は2万7,000円程度と予想する。

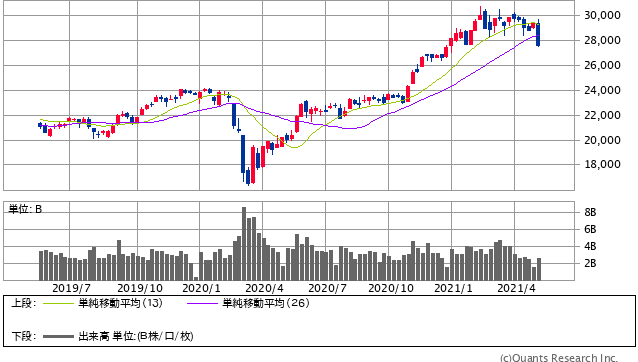

日経平均株価 週足(SBI証券提供)

<中長期展望~2021年末に向けて>

経済や企業収益の回復は、かなり明確になってきた。ただし、回復基調は、これから極めて緩やかだろう。したがって、だいぶ将来までの企業収益回復を織り込んでいる株価の高さと、実体経済の低空飛行の差が、高PERという形で表れている。だから株価が基調として下落に向かうかといえば、そうではなく、市場は、上の位置で実体経済・企業収益が追い付いてくるのを待つだろう(結果として、時間をかけてPERが低下する)。主要国の財政・金融政策も、景気と株価の下支えに働いている。

2021年を通じて、主要国の株価や外貨相場(対円)は、短期的な上下の振れを繰り返しながらも、諸データに示される緩やかな世界経済の回復を踏まえながら、基調としては、持ち合いに上昇の色合いがついたような、じわじわとした株高・外貨高傾向を続けるだろう。

ただし日米の株価の先行きを比べると、米国では、大幅な企業収益予想値の上方修正幅に比べ、株価の上昇速度は緩やかで、結果として予想PERが低下傾向にある。すなわち、株価の上昇が企業収益の実力に比較して控えめな分、株価のさらなる上昇余地がある。一方日本は、企業収益予想値の上方修正幅を上回る株価上昇を示したため、予想PERが明確な低下傾向を示していない。つまり、株価の上昇は企業収益の実力に比べて行き過ぎており、今後は日本株が米国株に劣後するものと懸念される。

日経平均株価は、短期底値形成後は、年末に3万円強まで戻るにとどまろう。ニューヨークダウ工業株指数は、年末に3万5,000ドル程度に達すると予想する。

外国為替相場については、徐々に世界経済が明るさを増す中で、外貨高・円安基調を見込む。外貨の中では、投資家のリスク回避姿勢が薄らぐと期待されることから、これまで優位であった米ドルより、ユーロや豪ドルなど、非米ドル通貨の方が、対円での上昇力が高いと予想する。

(ここまで有料メルマガ『馬渕治好の週刊「世界経済・市場花だより」』2021年5月13日号の抜粋になります。続きはぜひご購読ください。初月無料です。)

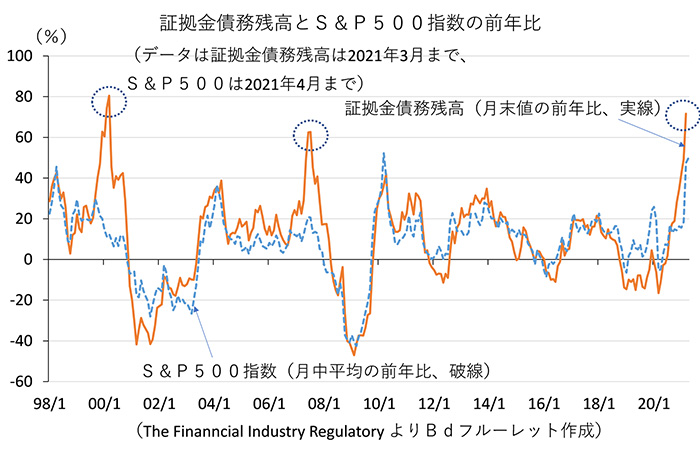

今週の一枚:証拠金債務残高とS&P500指数の前年比

(『馬渕治好の週次メモ「時の花」』2021年5月10日号より)

マージンコール(証拠金債務残高、信用取引のために投資家が借り入れた金額の残高)は、直近の3月末のデータで、前年比71.6%もの急増を示している。これは近年では、パリバショックやリーマンショックの前の強気相場における、2007年7月末62.6%増(図中の中央の丸印)を上回り、ITバブル期の2000年3月の80.5%増(図中の左の丸印)に次ぐものだ。

このマージンコールの前年比とS&P500指数の前年比の関係は深く、今後信用による株式買いが利食いで反動減すると、株価指数もいったん下振れするものと懸念される。

(ここまで有料メルマガ『馬渕治好の週次メモ「時の花」』2021年5月10日号の一部抜粋です。続きはぜひご購読ください。初月無料です。)

主要国の株価は、ごくごく大雑把に捉えて底値「圏」か

(『馬渕治好の週刊「世界経済・市場花だより」』号外(5月13日配信)より)

これまで当メールマガジンでは、たとえば5月第1週辺りまでの米国の景気敏感株を中心とした株価上振れは過度の楽観に包まれており、底流に忍び寄る種々の懸念要因やいち早く成長株が調整の様相を強めていることから考えると、短期的に株価反落の恐れが高い、と述べてきました。

実際の日米等主要国の株価は、今週から想定していた以上の速度で、下落が進んでいます。

ただしこの足元の株価反落は、それまでと比べ、景気や企業収益の実態などに著しく悪い変化が生じたわけでは全くありません。少し前まで、好悪材料のうち好材料ばかりを取り上げて悪材料を無視し、それどころか一部では悪材料すら捻じ曲げて好材料だとはやし立て、株価が買われ過ぎていたことに対し、深い反省を突き付けられているだけです。

つまり、行き過ぎた楽観が、「正常化」しているだけのことです。

時折「正常化」は「売られ過ぎ」に歩を進めることがよくあります。しかし、そうなるかどうかは、実体経済や企業収益が決めるわけではなく、投資家の心理の振れやポジションの都合(追証による強制的な投げ売りなど)に左右されます。したがって、正確にいつどこが底値かは、筆者にはわかりません。

たとえば、日経平均の下値めどとしていた2万7,000円の予想値は、現時点では変えません。それでも、今日の安値が当面の最安値かもしれません。2万7,000円を深く割れるかもしれません。

ただ、下値がどこであっても、世界的な経済や企業収益の流れは、昨年4月辺りで底をつけて回復軌道にあり、しかもその回復基調が当面崩れるとは見込んでいません。とすれば、これも当メールマガジンで主張していたように、いずれ主要国の株価は上昇力を取り戻し、年末辺りに向けては戻すでしょう。

市場関係者は、突然「米国のインフレ懸念が深刻だ」と、とってつけたような大騒ぎをしています。確かに昨日(5/12、水)発表された米国の4月分の消費者物価指数は、前年比上昇率が3月の2.6%から4.2%に急伸しました。当メールマガジンでも、物価の急速な上昇は企業や家計の購買力を削ぐ恐れがある、とは指摘しました。

ただ、物価が上がる最大の理由は「景気が良くて需要が強いから」です。景気が良くもないのに物価だけが上がってしまう(たとえば素材の産出地での戦乱などによるもの)のであれば深刻ですが、需要増に支えられた物価上昇であれば、それが景気を抑制しても軽度な調整にとどまるだけでしょう(ただ、景気がどんどん良くなって株価はどんどん上がるばかりだと、はしゃいでいた投資家にとっては、冷水を浴びせられることにはなっています)。

物価が上がれば金利が上がるだろうと騒ぎ、金利を相場変動の口実として騒いでいる市場関係者も極めて多いです。確かに米10年国債利回りは上がり、昨日(5/12、水)は一時1.70%に達しましたが、3月に1.74%近辺まで上がって株価に波乱が起こった頃の金利水準を、超えたわけではありません。

物価が上がれば金融緩和の縮小が早い、と主張する向きもありますが、今のところは連銀は物価の上振れは一時的なものとして、緩和継続を変える構えは見せていません。

つまり、一時は「何が何でも株は買い」と騒いでいた人たちが、今度は「物価も心配、金利も心配、何が何でも株は売り」と騒いでいるようなものです。

述べたように、いつどこが底値かはわかりませんが、ごくごく大雑把な捉え方をして、現在の主要国の株価水準が概ね底値「圏」(ぴったり底値でないとしても、だいたい底値の辺り)だと考えています。

すでに少し前から買い下がってきた方は、そのまま株式の個別銘柄や株式ファンドを保有していればよいでしょう。手元に現金を積み上げている方は、一番安いところで買う、ということはきっぱりあきらめて、少しずつ買っていけばよいと考えます。毎月積み立てで株式などを買い溜めている方は、何も特別なことをする必要はありませんが、追加で購入することが可能なら、検討してもよいでしょう。

最も避けたいのは、今になって急に弱気に転じ、売ってしまうことです。もし日経平均が3万円超の時点で「買いだ」と判断していたのであれば、今はよだれを垂らすほど買いやすくなっているのですから、「ものすごく買いだ」と判断できなければおかしいです。

世間では、株価が上がると買い、下がると売り、という投資家や専門家がとても多いのですが。

※本記事は有料メルマガ『馬渕治好の週刊「世界経済・市場花だより」』2021年5月13日号・『馬渕治好の週次メモ「時の花」』2021年5月10日号の一部抜粋です。毎週いち早く馬渕氏の解説をご覧いただくには、今月分すべて無料のお試し購読をどうぞ。本記事で割愛した項目もすぐ読めます。

『馬渕治好の週刊「世界経済・市場花だより」』(2021年5月13日号)より一部抜粋

※太字はMONEY VOICE編集部による

初月無料お試し購読OK!有料メルマガ好評配信中

馬渕治好の週刊「世界経済・市場花だより」

[月額1,650円(税込) 毎週日曜日(年末年始を除く)]

最新の世界経済・市場動向をさぐる「ブーケ・ド・フルーレット」(略称:Bdフルーレット)。この代表である馬渕治好が、めまぐるしく変化する世界の経済や市場の動きなどについて、高水準の分析を、わかりやすく解説します。馬渕が登場するTVや新聞・雑誌コラムなどと合わせて、当メールマガジンも是非ご覧ください。