JR東海<9022>について分析します。先日、JR西日本が公募増資を発表したことで株価が下落、JR東海もそれに連れ安して下がっています。また、それとは無関係にJR東海は割安と見られているような数字もいくつか出てきています。今回はJR東海の投資判断について、長期投資家の視点から分析します。(『バリュー株投資家の見方|つばめ投資顧問』栫井駿介)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

収益のほとんどを「新幹線」が占める

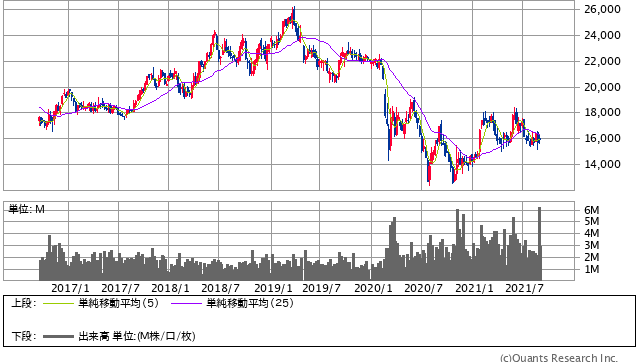

株価推移をまず見てください。

東海旅客鉄道<9022> 週足(SBI証券提供)

JR東海の過去5年間の推移です。

一時は2万5,000円にも届くというほど上がっていたところなんですが、2020年の前半のコロナショックを受け、株価を下げまして今1万5,000円くらいで推移している状況です。

足元でJR西日本が公募増資を行ったということで、JR東海もその可能性があるということで少し下げているというところです。

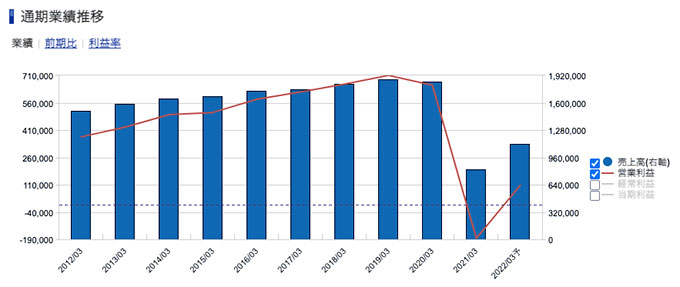

この状況でPER等のバリュエーション指標を改めて見てみると、直近ではこのコロナ禍でJR各社、鉄道各社は大幅な赤字を計上しています。

単純にヤフーなどで書かれている数字を見ても意味がないのですが、2019年3月期の決算をベースに見てみました。

すると、PER7.0倍という数字になります。

PBRでも解散価値と言われる1倍を下回る0.86倍という数値になっています。

特にこの7.0倍というのは注目すべきところで、PERが一般的には15倍が平均と言われていて、それに対して7倍ですから、この数字だけ見ればかなり割安とも言えます。

しかもJR東海の業績が悪いかというと決してそんなことはなくて、業績の推移を見るとコロナになる前はずっと増収増益を続けてきたのです。

東海旅客鉄道<9022> 業績(SBI証券提供)

見事に右肩上がりで、株価もそれに沿うような形で上昇を続けてきました。

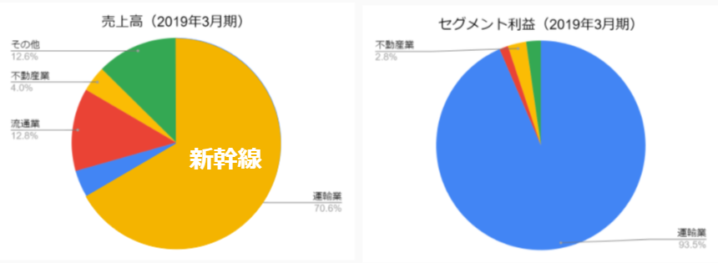

JR東海というと、JR東日本やJR西日本と比べてもかなり特徴的なところがありまして、このセグメント別の業績を見ていただければと思います。

売上高に関して7割が運輸業、それから利益に関しては、なんと9割以上をこの運輸業が占めています。

これが東日本とか、西日本になると、運輸も大きいのですが、それに加えて不動産だとか、あるいは流通といったところが大きな割合を占めてきます。

例えば、JR東日本で言うならば「アトレ」や「ルミネ」などのショッピングセンターをやっていますし、その他、様々な生活に関わる事業、NewDaysのコンビニ事業なども入ってきて、結構そちらの割合が大きくなりつつあります。

一方で、JR東海というと。とにかくはっきりしているのは、新幹線の一本足打法だということです。

売上高を見ていただければわかるのですが、運輸業70.6%で、この内の売上なんと9割以上は新幹線の売り上げによって占められています。

鉄道というと新幹線と在来線があって初めて鉄道会社というイメージですが、JR東海は民営化以降儲からない在来線をとにかく切って、東京大阪を結ぶ東海道新幹線1本で収益を伸ばしてきたという状況があります。

新幹線に乗る方ならわかるかと思うのですが、新幹線が何分に1本というペースでどんどん出ています。

しかもコロナ前だったら、乗車率もかなり高い状況を見ていたのではないかと思います。

当然、乗せれば乗せるだけも利益が上がってくるシステムですから、とんでもない高収益企業として名を馳せていたわけです。