2023年1月13日に発表された、株式会社銚子丸2023年5月期第2四半期決算説明の内容を書き起こしでお伝えします。

業績ハイライト

仁科善生氏:株式会社銚子丸の取締役管理本部長の仁科でございます。どうぞよろしくお願いします。みなさま、あけましておめでとうございます。みなさまにとって、今年最初の決算説明会の参加になるかと思います。私からは、昨年11月15日締めの上期の業績についてご報告します。

本日の昼頃に、当社ホームページ上に決算説明資料を掲出しています。後ほど、そちらもご覧いただければと思います。本日はその資料に基づいて、ご説明していきます。

最初に、業績ハイライトについてご説明します。当社上期の業績は、スライドに記載のとおり、売上高は行動制限の緩和に伴いイートインの客数が順調に回復し、前年同期比12.2パーセント、金額で9億5,600万円増となりました。

この結果、損益の部分については営業利益が3,600万円となりました。昨年同期が営業損失1億100万円ですので、1億3,700万円の改善となります。一方、経常利益等については、昨年は受取協力金などをたくさんいただいた関係で、前年同期比では8億4,000万円の減少となっています。特殊要因を除けば、増益基調に転じたと言ってよいかと思います。

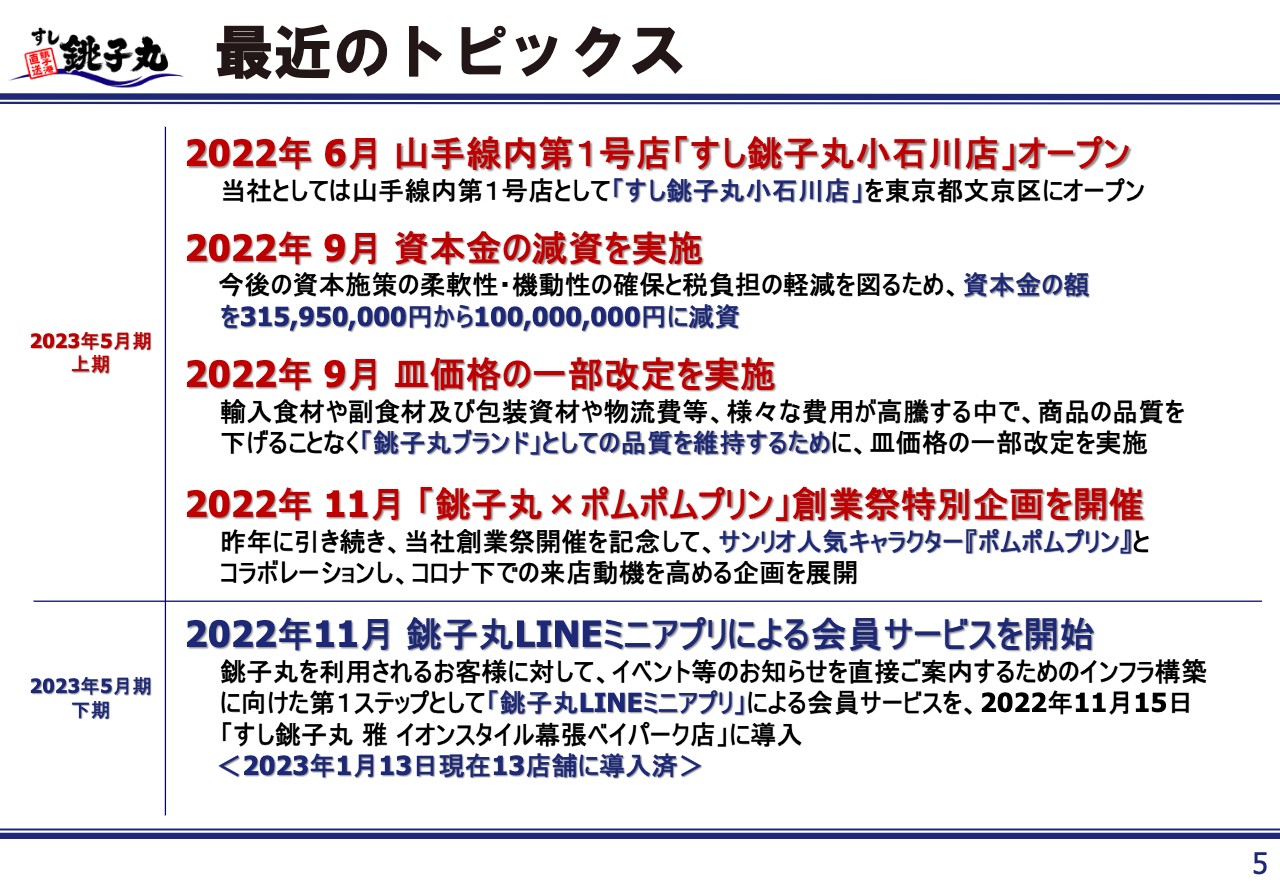

最近のトピックス

上期のトピックスとして、まず6月に山手線内第1号店となる「小石川店」をオープンしました。当社は今まで山手線内には店舗を構えていませんでしたが、初めての山手線内での出店となります。

9月には、資本金の減資を行いました。今後の資本施策等の柔軟性ないしは機動性の確保、税負担の軽減等々を図ることを目的としたもので、減資後の資本金は1億円となりました。

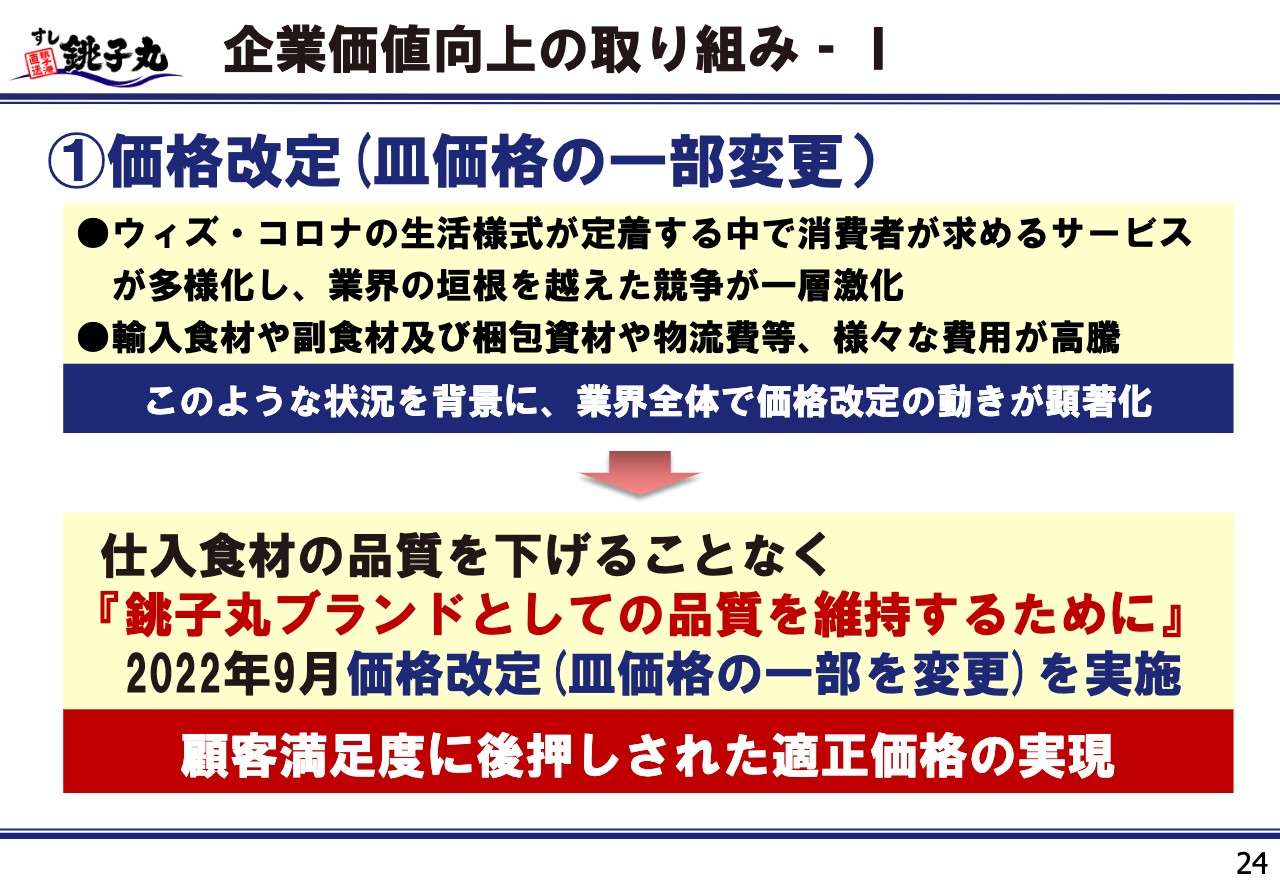

同じく9月に、皿価格の一部改定を実施しています。輸入食材や副食材等が、ロシアのウクライナ侵攻以降、急速に高くなっています。その他、包装資材や物流費等も上昇しています。これらの費用が高騰する中で、グルメ回転寿司「銚子丸」のブランドの根幹を成す商品の品質を、これからも維持していくために必要な施策として皿価格を改訂しました。

11月には、創業祭の特別企画として、昨年に続きサンリオとコラボレーションし、「ポムポムプリン」と「銚子丸」のコラボ企画を実施しました。

そして、下期に入ってすぐ「銚子丸LINEミニアプリ」による会員サービスを開始しています。お客さまのニーズ・階層に応じて、さまざまなイベント等のお知らせを直接ご案内するためのインフラ構築に向けた第1ステップとして、会員サービスを始めました。1月13日現在で13店舗に導入済みで、3月末までに全店導入を予定しています。

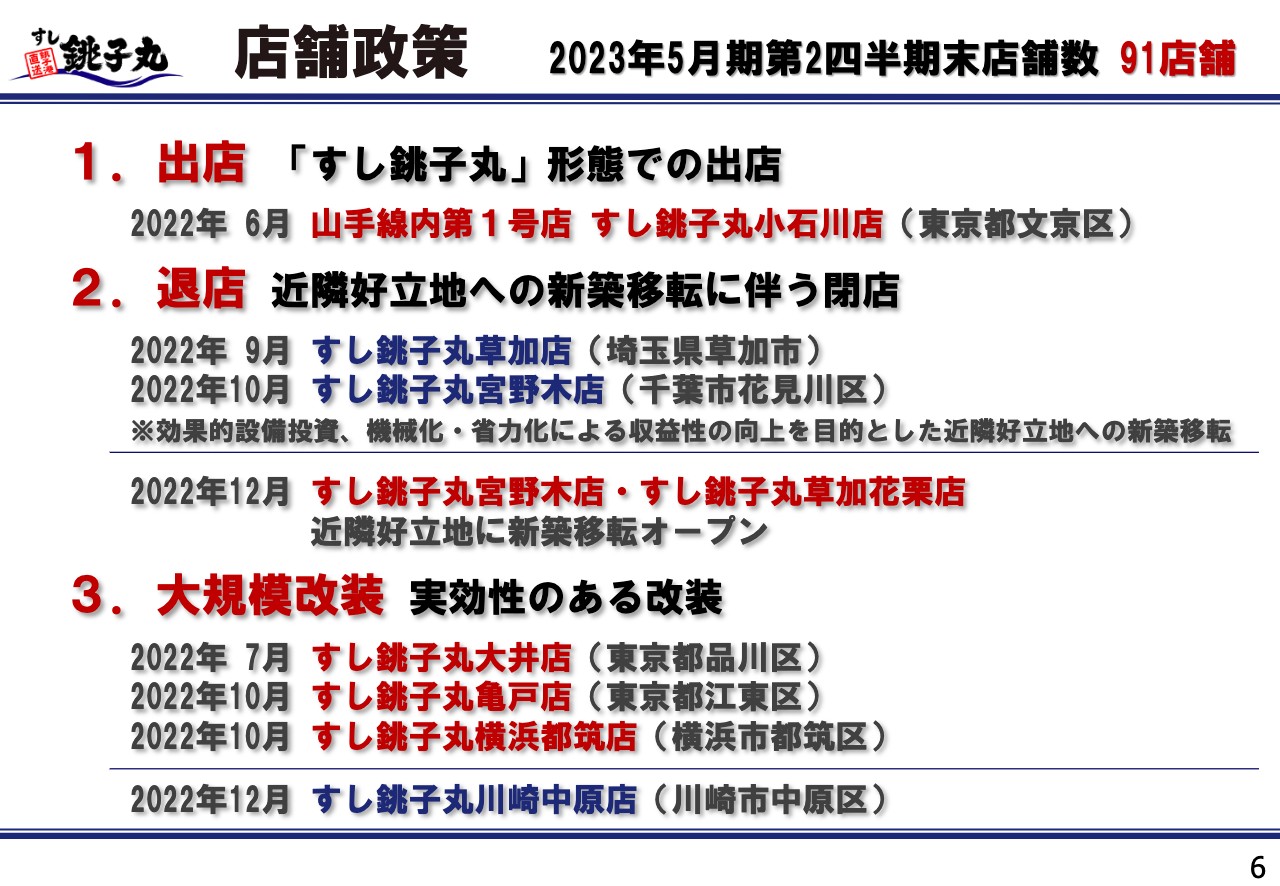

店舗政策

店舗政策についてご説明します。先ほどお話ししたように、6月に山手線内第1号店となる「小石川店」を出店しています。

退店は、9月に「草加店」、10月に「宮野木店」の2店です。こちらの両店は、開店から相当の年月を経ており、老朽化が著しい中で、大きな改装をするか、あるいは新店を作って移転するかを検討していた中で、近隣に大変恵まれた立地の土地を手当てすることができました。そちらへの新築移転を前提に先行するかたちでこの2店を退店しましたが、両店とも計画どおり、12月に新築移転オープン済みです。

大規模改装については、7月に「大井店」、10月に「亀戸店」「横浜都筑店」、そして第3四半期になりますが、12月に「川崎中原店」の4店を今期に入り大規模改装をした上で、開店済みです。

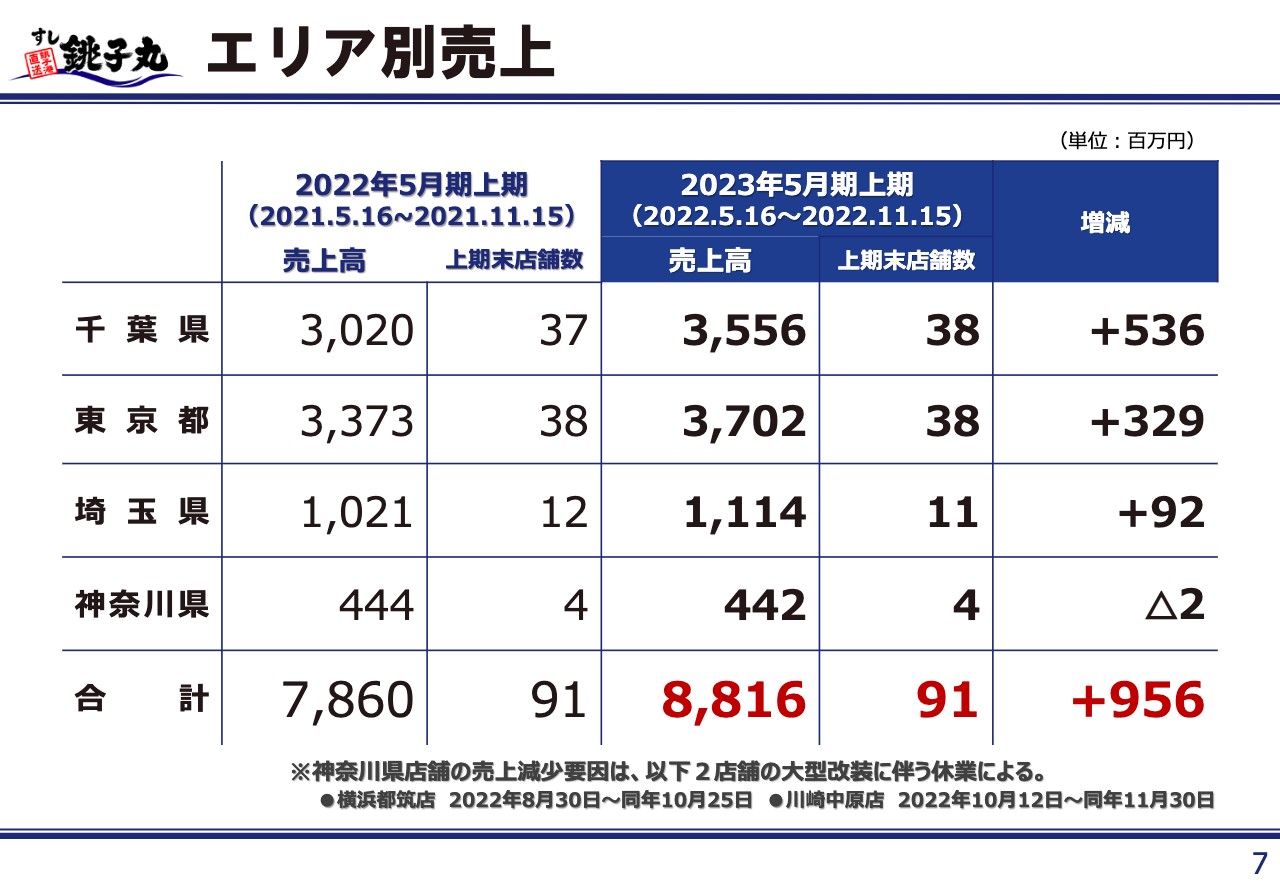

エリア別売上

エリア別の売上・店舗数等についてです。千葉県の店舗数は38店舗と、先期の中間末から1店舗増えており、売上高は前年同期比5億3,600万円増の35億5,600万円となっています。

同じく東京都は、店舗数38店舗で変わらず、売上高は前年同期比3億2,900万円増の37億200万円です。埼玉県は店舗数が11店舗、売上高は前年同期比9,200万円増の11億1,400万円となり、神奈川県は店舗数4店舗、売上高は前年同期比200万円減の4億4,200万円となっています。合計すると、店舗数は91店舗、売上高は前年同期比9億5,600万円増の88億1,600万円です。

先ほどお伝えしたとおり、店舗閉鎖や大型改装等々で、営業を中断している店舗があります。その関係で、特に神奈川県については店舗数が少なく、この間に大規模改装した2ヶ店の売上ないしは客数部分が、この地域の売上減少というかたちで出ました。他店で十分にカバーできなかった結果ではありますが、売上増というトレンドに変わりはありません。

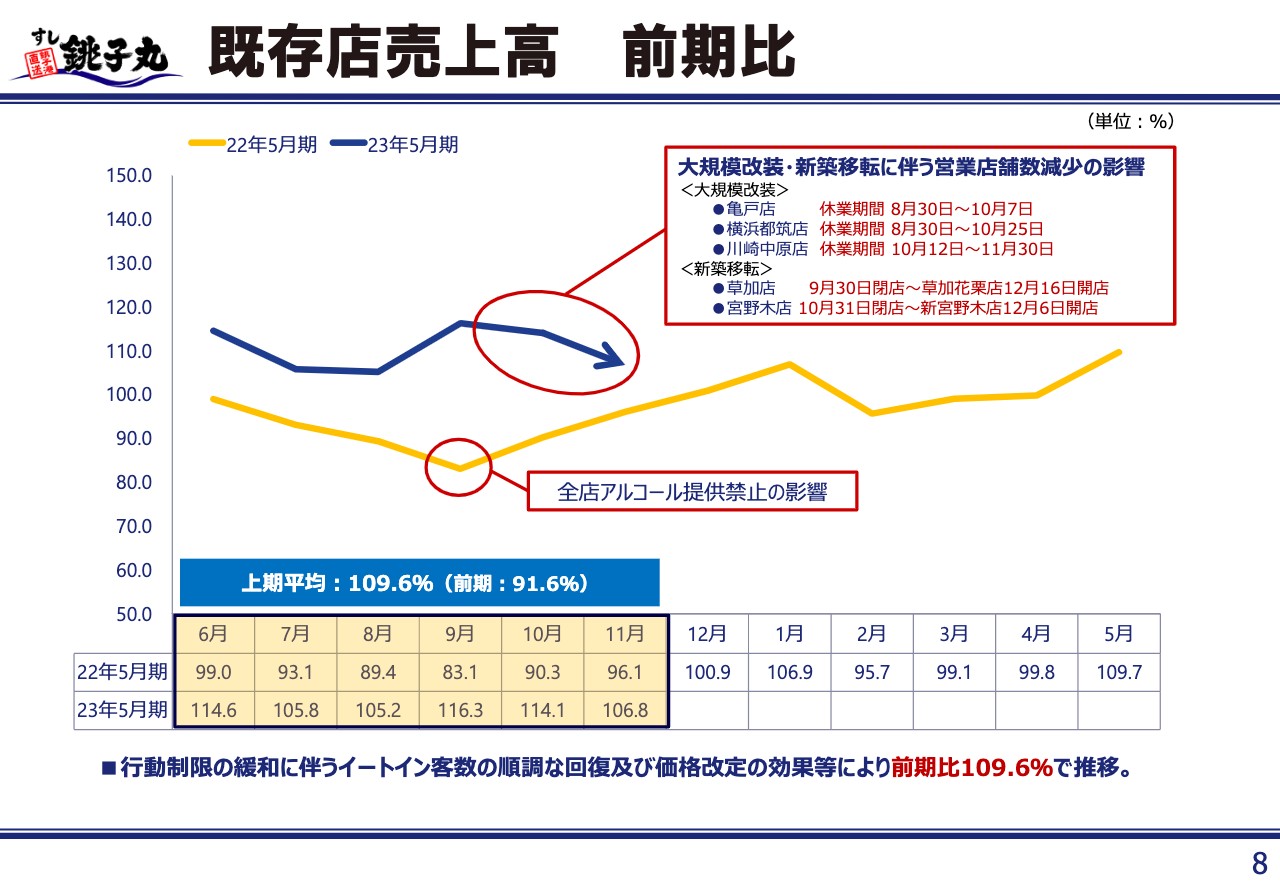

既存店売上高 前期比

既存店の売上高についてです。スライドのグラフのオレンジ線が先期のもので、青が当期です。8月以降の既存店の売上高は、コロナ禍以前の売上に向けて順調に回復基調を辿っています。

「10月、11月減っているじゃないか」「右肩下がりじゃないか」というグラフの内容ですが、右上に四角で囲んでいるとおり、8月度末以降に、大規模改装3ヶ店、新築移転2ヶ店と、新店が開店する前の閉店が先行した期間に営業できない店舗がけっこう発生しています。これらの売上の減少を反映した結果、全体として前年同月比と売上の伸び率が9月に比べると減少しています。

営業できている店舗数そのものが減っているため、全体の売上のパーセンテージはあまり大きな意味を成さないことをご理解ください。

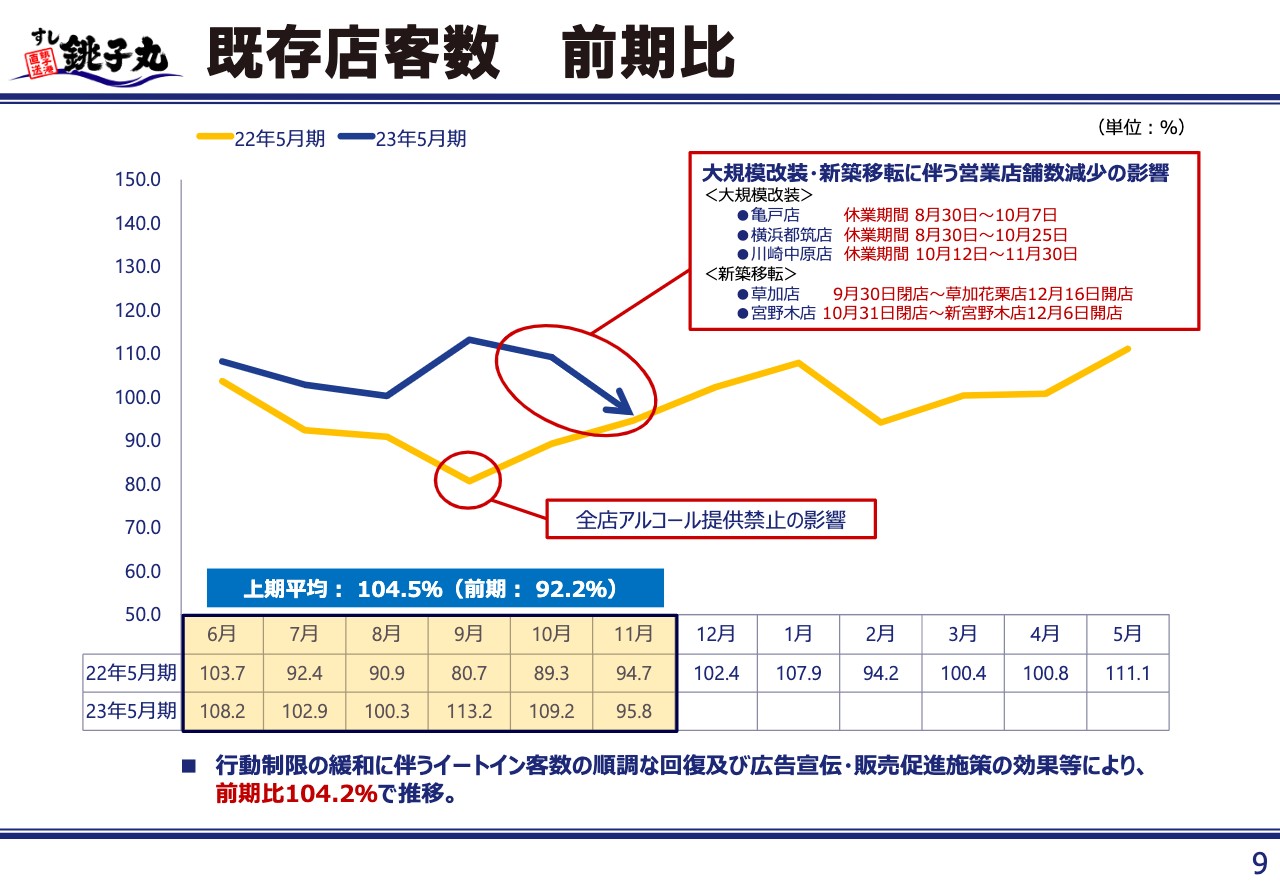

既存店客数 前期比

客数についても売上高と同じ要因で、10月、11月は右肩下がりになっています。しかし、トレンドとして右肩下がりではないことをご理解いただきたいと思います。

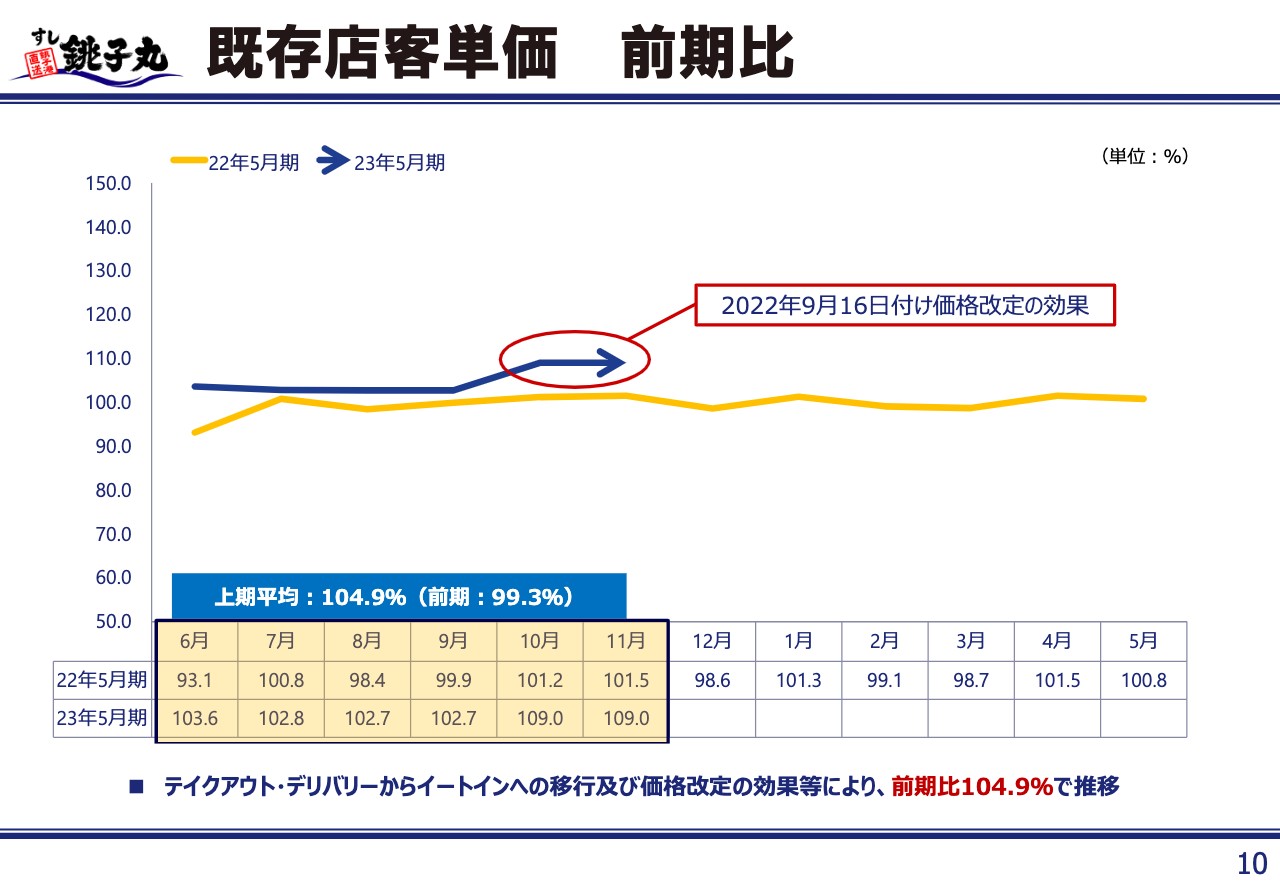

既存店客単価 前期比

客単価についてです。スライドのグラフのオレンジ線が先期の客単価で、100パーセントを行ったり来たりで推移していますが、青線の今期は、9月までは100パーセントを若干超えるあたりで推移しています。商品構成等をいろいろと工夫した結果、客単価は若干プラスとなりました。

9月16日に価格改定を実施しているため、10月、11月が、この価格改定を反映した後の客単価になります。スライド下の表をご覧いただくと、9月まで前年同期比103パーセント前後で推移していたものが、10月、11月は前年同期比109パーセントとなっています。この6パーセントという数字は、皿価格の改定に伴う、単価アップを反映したものと見てよいかと思います。

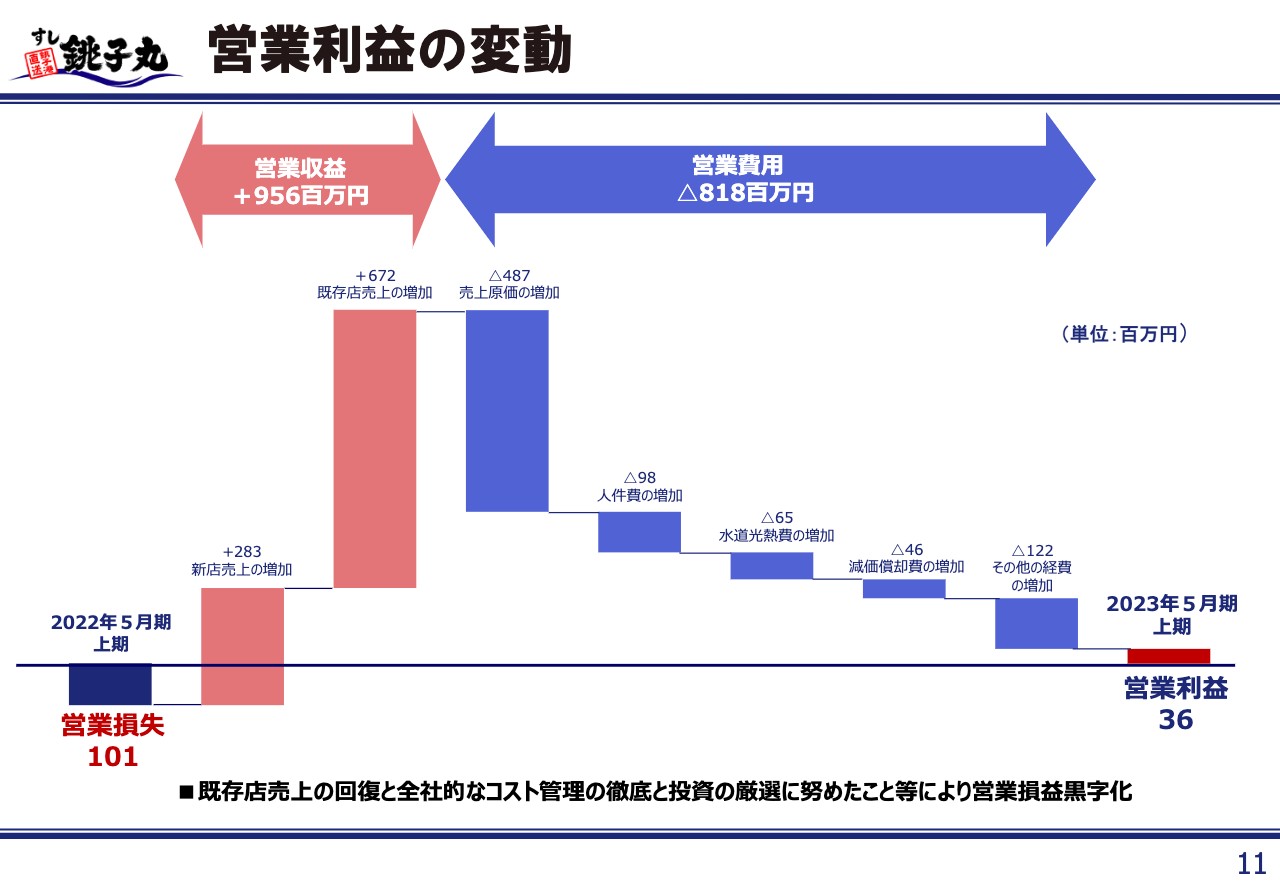

営業利益の変動

営業利益についてです。すでにご説明したように、昨年の営業損失は1億100万円でしたが、今期の営業収益は9億5,600万円で前年同期比プラスになっています。営業費用の増加分は8億1,800万円で、内訳はスライドのグラフの青の部分です。結果として、今期の営業利益は3,600万円となりました。

売上原価と主要な販管費

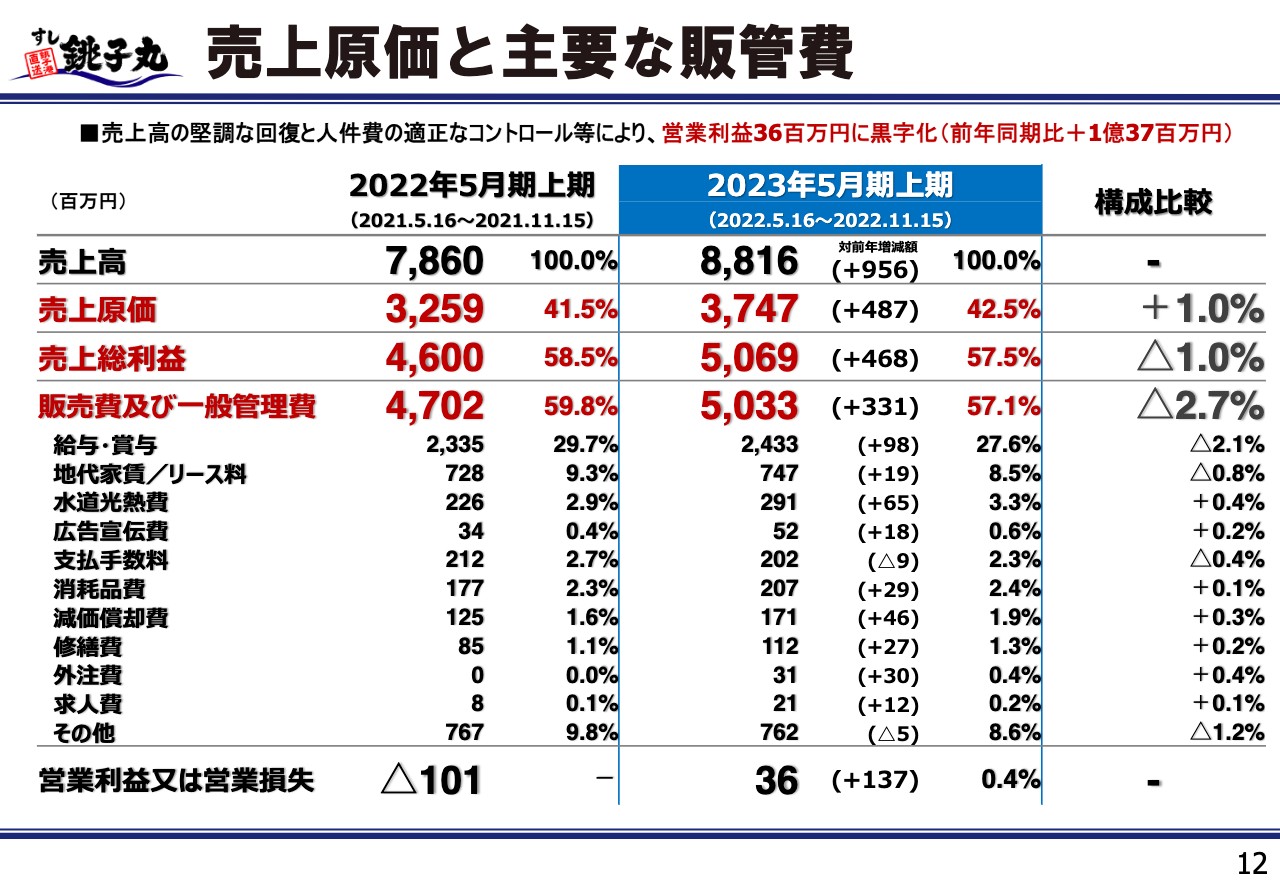

営業費用の内容についてもう少し具体的にご説明します。スライド中央が、2023年5月期上期の売上高・販管費の明細です。

売上高は88億1,600万円で、これを構成比100パーセントとして、売上原価が37億4,700万円で前年同期比4億8,700万円増、構成比率が42.5パーセントです。昨年同期が41.5パーセントですので、構成比率は1パーセントアップです。売上原価アップは、食材等が上がったということです。

88億円の1パーセントは8,800万円ですので、売上総利益が8,800万円減ったことになります。売上総利益は50億6,900万円で前年比4億6,800万円増、構成比率57.5パーセントです。本来、原価率が同じであれば、こちらに8,800万円がプラスされるはずであったということです。

販管費の増加、減少についてはその下をご覧ください。給与・賞与が24億3,300万円で前年同期比9,800万円増、地代家賃が2億9,100万円で前年同期比1,900万円増となっています。みなさまもご承知のとおり、人件費がどんどん上がっている中で、売上の増加がそれを大きく上回っているため、比率としては27.6パーセントとなり、前年同期比で構成比率が2.1パーセント下がっています。

地代家賃は、金額的にはそれほど変わっていませんが、構成比率は同じ要因で8.5パーセントに下がり、前年同期比0.8パーセント減となっています。この2つの品目で構成比率が2.9パーセント下がっていることが、販管費が2.7パーセント下がっている大きな要因です。

その他の品目を見ると、水光熱費は2億9,100万円で、前年同期比6,500万円増となっています。このうち6,000万円の増加額を占めるのが電気料金、500万円がガス料金で、水道料金は100万円減っています。

前年同期比で、電気代は約40パーセント、ガス代についても約20パーセント増えています。水道は節水バルブの導入等で節約できており、利用額を維持し、上昇させなかったということで合計6,500万円増となっています。下期以降は、電気・ガス代の増加がより顕著になると見ています。

支払手数料は2億200万円で、前年同期比900万円減となっています。支払手数料の5割弱は決済手数料で、当然のことながら、売上が増えてくるとクレジットカードやQRコードの決済額が増加します。傾向としては、キャッシュレス決済の比率が高くなっています。このようなトレンドの中で、支払手数料の削減に注力した結果、前年並みの額に抑えることができました。

外注費は3,100万円で、前年同期比3,000万円増となっています。後ほどご説明する予定ですが、当社は昨年からDXプロジェクトを推進しており、外部への業務委託等がかなり発生したため、その外注費等がここに計上されたかたちです。

消耗品、減価償却・修繕費等についても増えていますが、この数字は大型改装ではなく、細々とした改装の結果です。コロナ禍で萎縮した設備投資の部分を、キャッチアップしているものとご理解いただけたらと思います。

この最終的な結果として、販管費の合計額は50億3,300万円となっています。以上が、販管費増減の背景です。

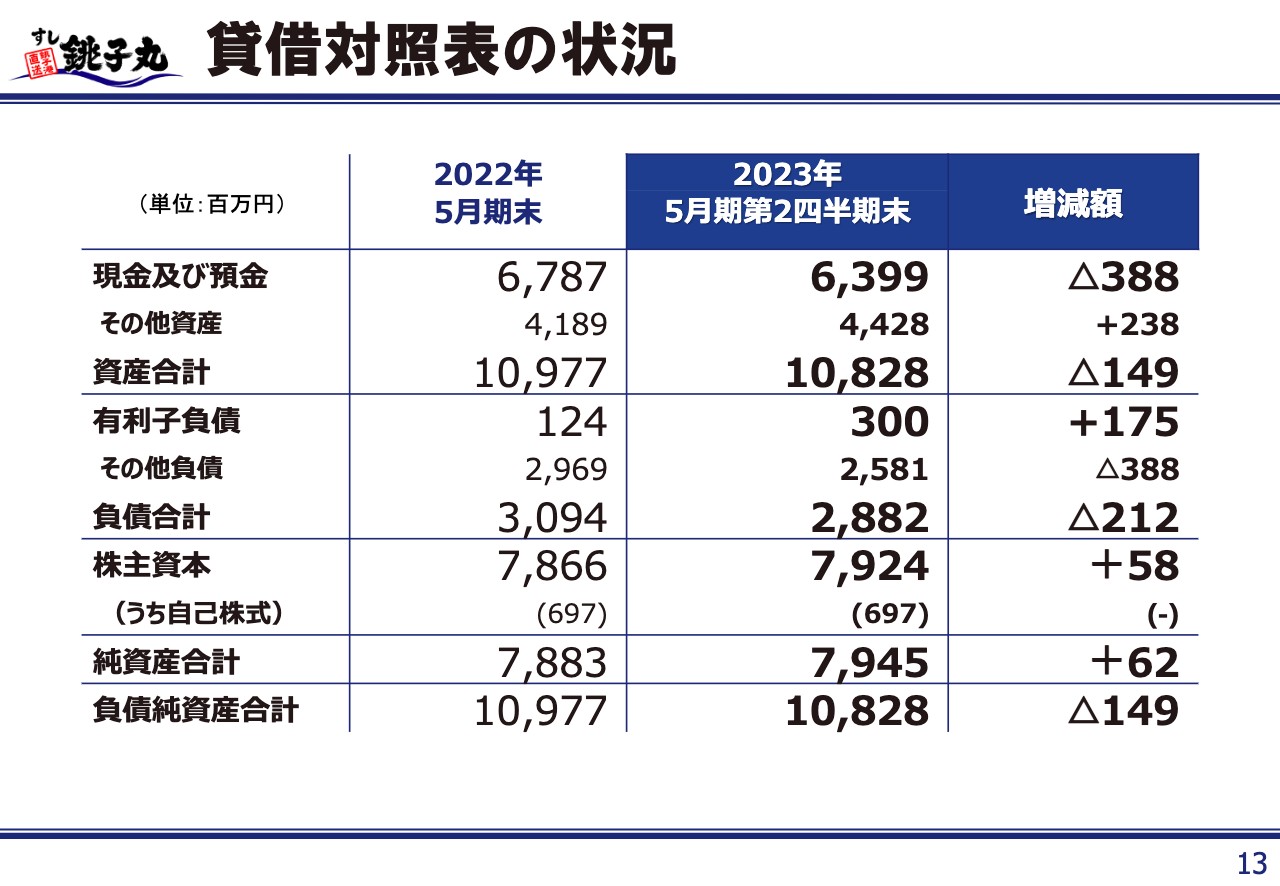

貸借対照表の状況

貸借対照表については割愛します。

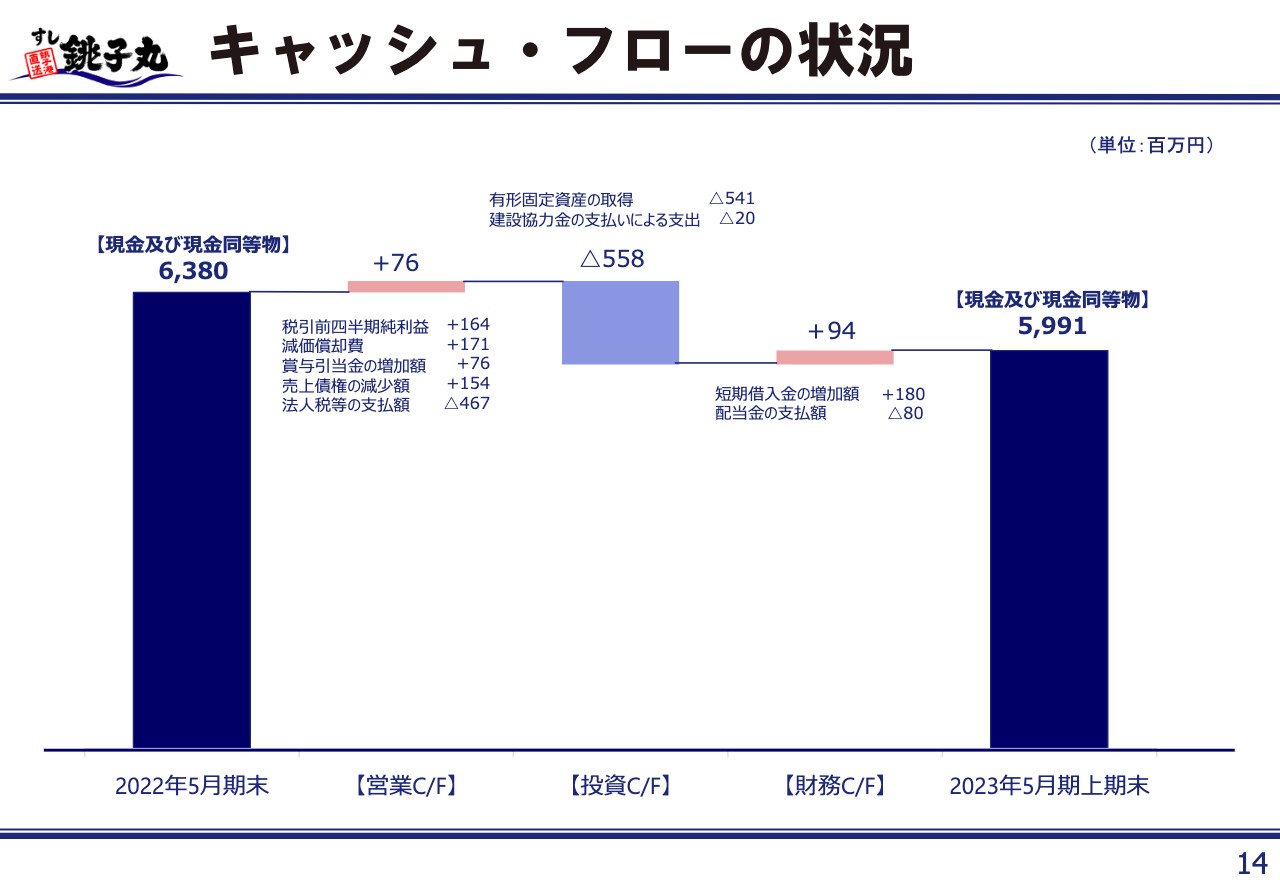

キャッシュ・フローの状況

同様に、キャッシュ・フローについても割愛します。

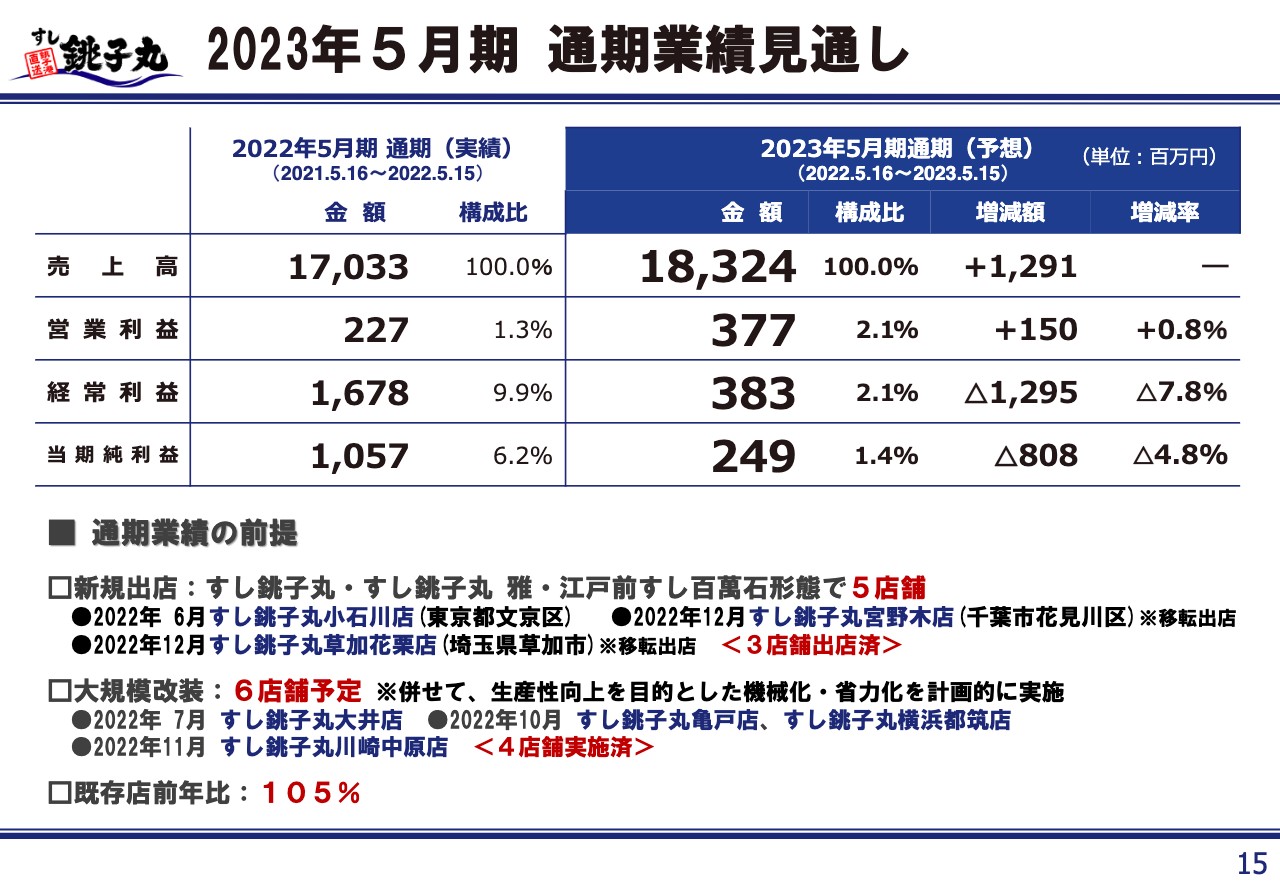

2023年5月期 通期業績見通し

当期における通期業績見通しについてですが、売上が183億2,400万円、営業利益が3億7,700万円、経常利益が3億8,300万円、当期純利益が2億4,900万円としています。これは期初に発表した予想をそのまま据え置いたものです。

売上については、中間期において前年同期比で順調に推移しているものの、国内における年末年始の新型コロナウイルスの感染者数増加と、春節を迎える中国からの観光客を含む外国人の流入に伴う感染者数の増加等が予想されます。したがって、売上・利益を予想するにあたり、かなりネガティブな要因が想定されます。

このような要因を吸収しながら、しっかりと目標を達成したいと考えています。上期の売上については、今後の不確定要因を吸収していくことを前提として、据え置きとしています。

営業利益については予算比で大幅な未達となっています。中間期では3,600万円のプラスですが、当初想定していたよりもかなり下振れしています。その要因ですが、原価率が当初の想定よりも1パーセントほど高く推移しており、この部分が利益に影響しています。今後、想定より利ざやが縮小している部分を吸収していき、金額として営業利益の予算達成を目指していきたいと考えています。

経常利益・当期純利益は、前期比で大きく減少していますが、前年通期で14億3,000万円あった受取協力金が、今期については上期の1億2,900万円だけですので、受取協力金が前年同期比で13億円ほどが減ったことを反映しています。以上が、通期業績見通しについてのご報告となります。

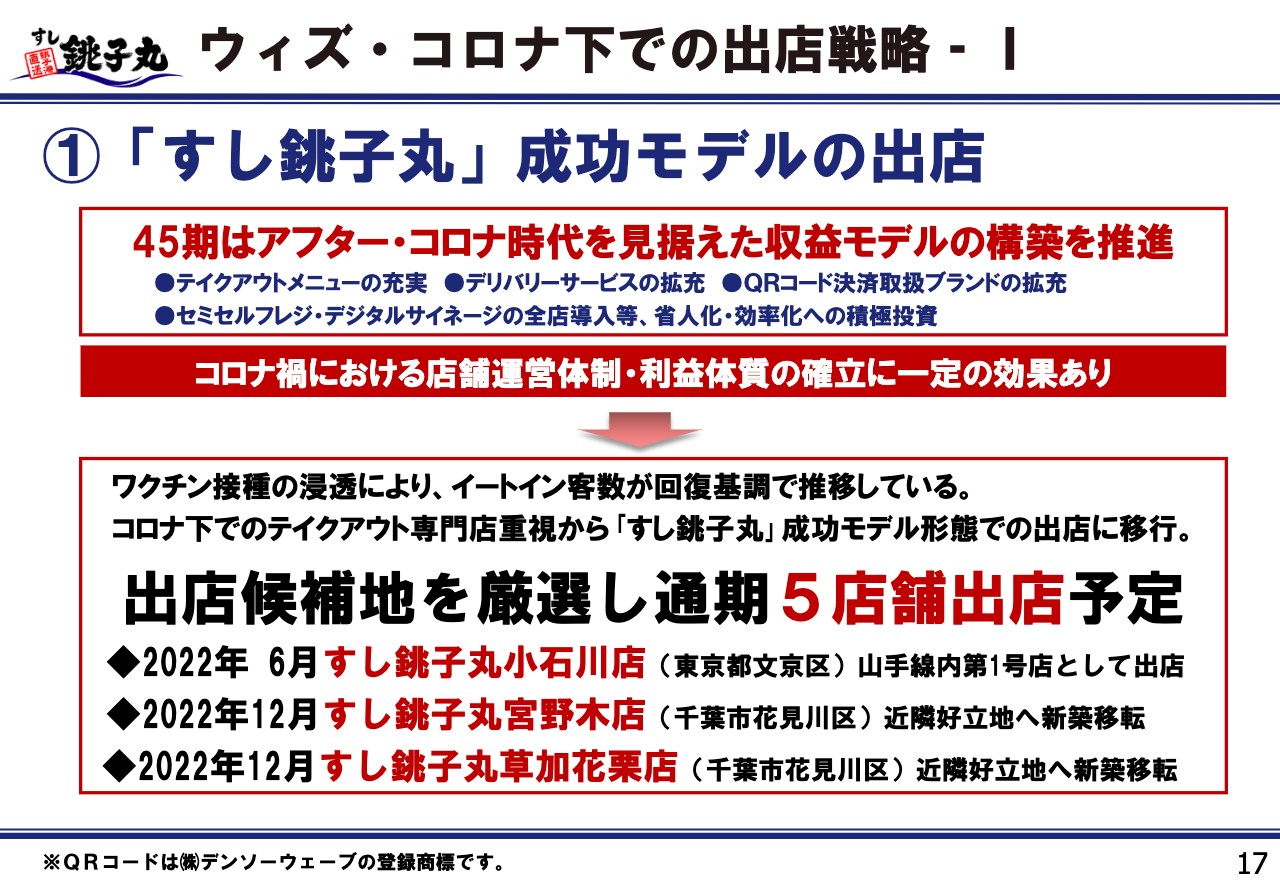

ウィズ・コロナ下での出店戦略‐I

石田満氏(以下、石田):社長の石田でございます。新年明けて2週間ほどが経ちますが、みなさんと初めてお会いするということで、あけましておめでとうございます。今年もよろしくお願いします。

私からは仁科がご説明した上期の業績をもとに、下期の対応についてご説明します。中間期のため、上期を引き直すようなかたちで進めていくことを前提として、まずは出店についてご説明します。

45期、46期の上期については、コロナ禍の影響を見据え、テイクアウト専門店での出店やデリバリーを含め、新たな取り組みの検討を進めてきました。しかし、お客さまのテイクアウト利用については、テイクアウト専門店ではなく、認知度が高い「銚子丸」のリアル店舗で大きな反応があったと考え、これからの出店については、成功モデルでもあるロードサイドでの出店を進めていく考えです。

46期についても、リロケーション物件の2店舗を加えた合計5店舗の出店予定で動いています。下期については、残り2店舗の出店を目指して動いているところです。我々は行動制限撤廃後の正月を経験したわけですが、お客さまの反応はなかなか良く、やはりこの成功モデルでの出店に力を入れていけば、手堅い数字を捉えることができると考えています。

ウィズ・コロナ下での店舗戦略‐II

大規模改装についてご説明します。改装については従前からある程度は実施しており、今回の大規模改装を実施した店舗はおおむね好調です。大規模改装は通期で6店実施する予定で、残り2店舗となっています。

新店の存在もあり、店舗機器の調達状況等によっては、改装がずれ込む懸念もあるのですが、業者と折衝を進め、6店舗すべての改装ができる状況になりつつあります。こちらは期待できると考えています。

ウィズ・コロナ下での顧客層拡大戦略‐I

多角化経営の一環である「出張回転寿司」について、これから積極的な展開を進めていきたいと考えています。今下期以降、こちらに注力し、事業化と規模の拡大を目指そうと考えています。現在、少しずつ結果は出ていますが、全体の中ではまだ個人事業のレベルでしかないため、今後は営業力を高めると同時に、細かいコストの明確化も進め、多角化経営における1つの柱にしていきたいと考えています。

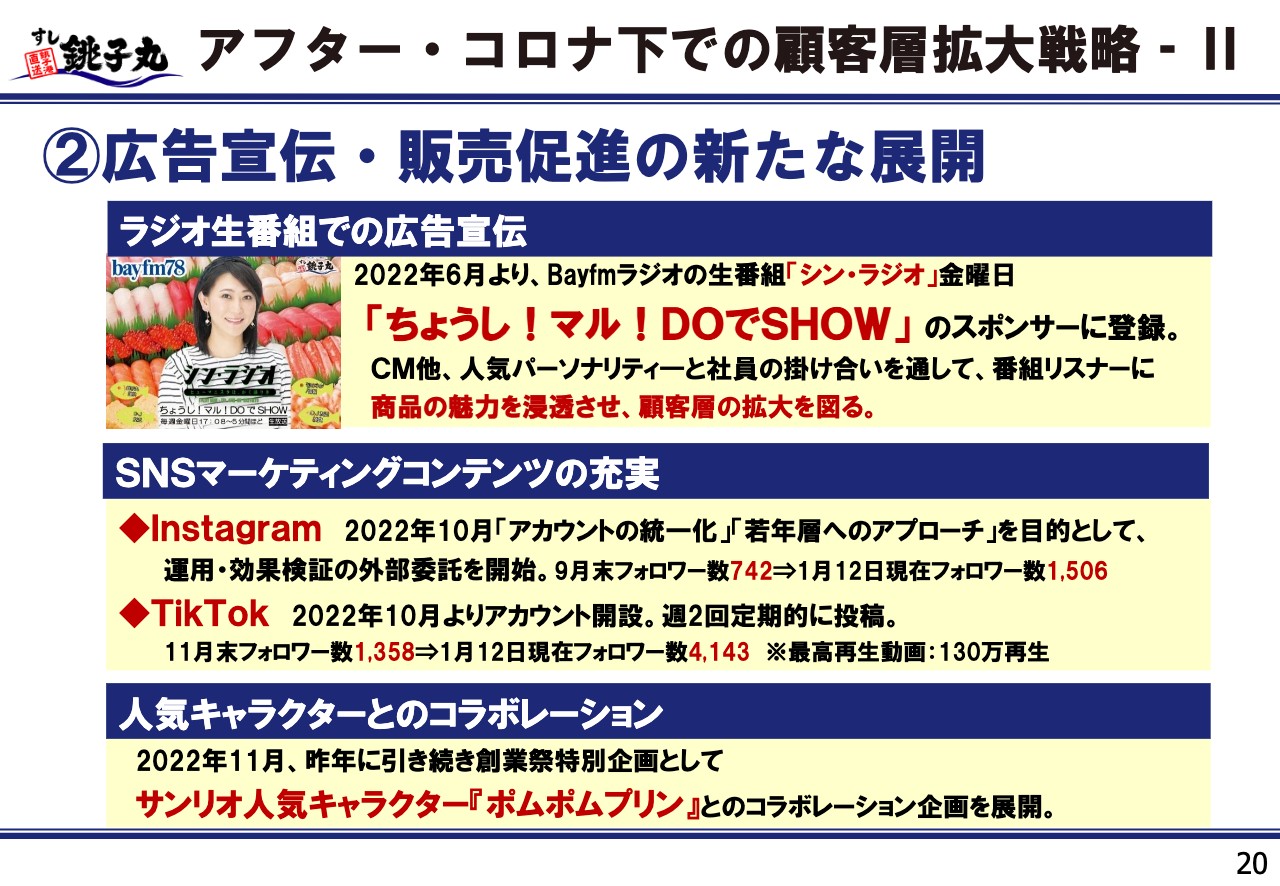

アフター・コロナ下での顧客層拡大戦略‐II

この46期に関しては、これまで新聞の折込一辺倒だった広告宣伝を大幅に変更しました。1つはラジオの生番組のスポンサーになることで、5分間の広告宣伝枠を取りました。

タレントの友近さんに『ちょうし!マル!DOでSHOW』という番組の出演依頼を受けていただき、金曜日の17時からだいたい5分間、我々の社員と友近さんの掛け合いにより、その日その時のお寿司の宣伝をしていくという番組になっています。お客さまからは「おお、聴いたよ、聴いたよ」「いつもそれを聴いてから来るんだよ」といった声をいただいています。

また、マーケティングコンテンツとして、今まで「Twitter」くらいで精一杯でしたが、外部の専門家の協力を得て、「Instagram」「TikTok」での発信も開始しました。ゼロからの出発でしたが、年明け時点では少しずつフォロワー数が増えています。

最後に、サンリオの人気キャラクター「ポムポムプリン」とのコラボレーション企画を展開し、創業祭の特別企画として打ち出しました。

業績数値が様変わりしたとまではいきませんが、新たな客層を開拓できたという意味では、一定程度の効果はあったと見ています。広告宣伝については、このようなことを引き続き行いながら、新聞の折込から脱却していきたいと考えています。

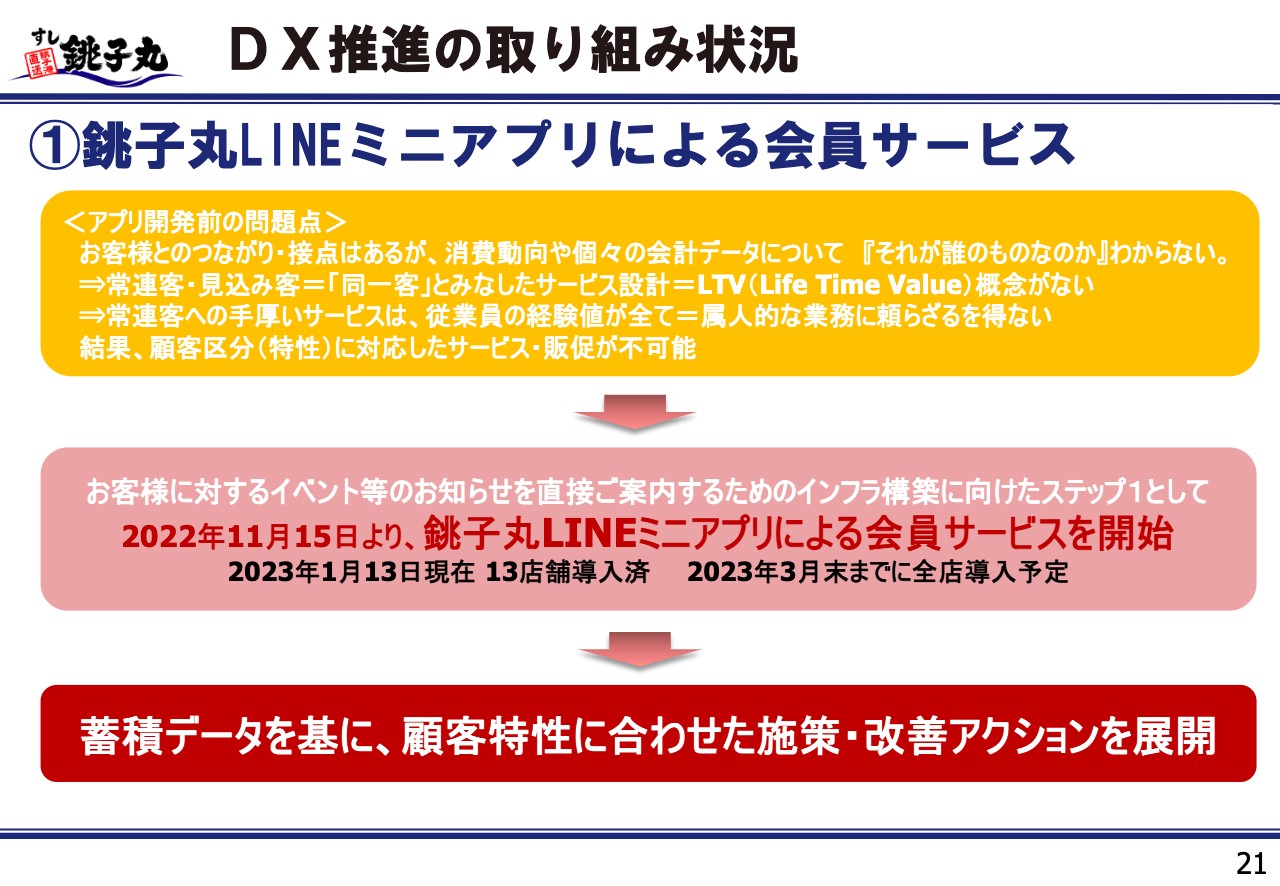

DX推進の取り組み状況

DX推進の取り組み状況についてです。DXは、店舗のIT化、機械化、省力化等における完成形到達のための1つの大きな取り組みと捉えています。

お客さまとはリアル店舗での接点がありますが、会計データに紐づけるような情報の取り方ができていませんでした。常連のお客さまも、一見のお客さまも区別できていない状況で、こちらからの働きかけは、ほぼ何もできていませんでした。常連のお客さまへの働きかけについても、ご来店いただいた時の対面での手段しかなかったため、そのようなところを改善していく必要があると考えました。

そのため、事前のお知らせを含め、お客さまに直接アプローチできるインフラを構築しようということで「銚子丸LINEミニアプリ」を導入しました。今年3月末までには全店で導入する予定で、少しずつではありますが、お客さまとの接点やつながりが増えている状況です。

DXの進捗に合わせて、このあたりを充実させていこうと考えています。DXでお客さまとのつながりをしっかり作り、業績につなげていくつもりです。

人材確保と女性活躍推進への取組み‐I

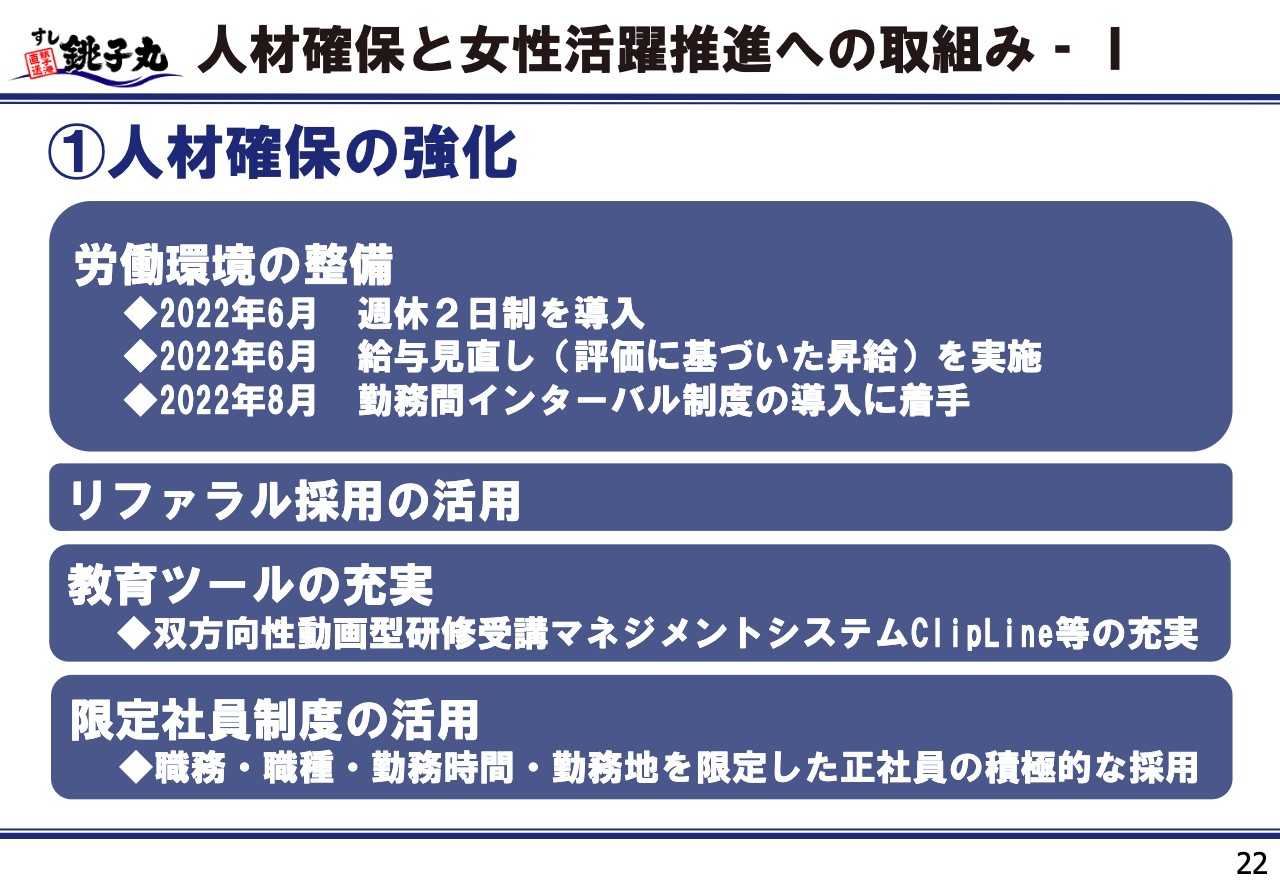

また、業績に大きく影響する部分として、人材の確保についてご説明します。人材の確保については、労働環境の整備ということで、ここ数年、働き方改革を進めてきました。

46期についても、週休2日制をしっかりと導入し、給料面でも評価に基づいた昇給ということで、はっきりとした見直しを実施しました。また、国の要請に先駆け、勤務間インターバル制度の導入に着手しました。以上のように、働いている人たちがしっかりと休みを取ることができ、無制限に長時間働くようなことが絶対にないような体制を作ってきました。

それとともに、人材確保ということで、給料面の見直しも行っています。また、人手不足は本当に喫緊の課題になっていますので、リファラル採用(紹介制度)をしっかりと行い、一定程度の実績を挙げました。

また、今後の武器になるものとして、教育ツールの充実ということで、双方向の動画型のツールである「ClipLine」を導入しています。すでにこのツールがだいぶ出来上がってきましたので、今下期はこれをしっかりと運用することに注力していくことで、未経験の中途の人材の採用につなげていきたいと考えています。

スライドの一番下に記載した、限定社員制度の活用についてご説明します。主婦や子育て中のパートの劇団員に話を聞くと、やはり「正社員という雇用形態に非常に安定感を感じるし、望んでいる」と言います。しかし、「私、フルタイムでは働けないんです。どうしてもある程度の制限があるんです」という方たちが多くいます。

そのため、そのような方たちを固定的に囲い込むことで、店舗の運営が計画的になり、楽にシフトが組める状況に持ち込みたいと思い、限定社員制度というものをしっかりと運用していきたいと現在考えています。特に主婦目線、女性目線ということで、次のスライドでご説明する「女性活躍推進の取組み」につなげていければと考えています。

人材確保と女性活躍推進への取組み‐II

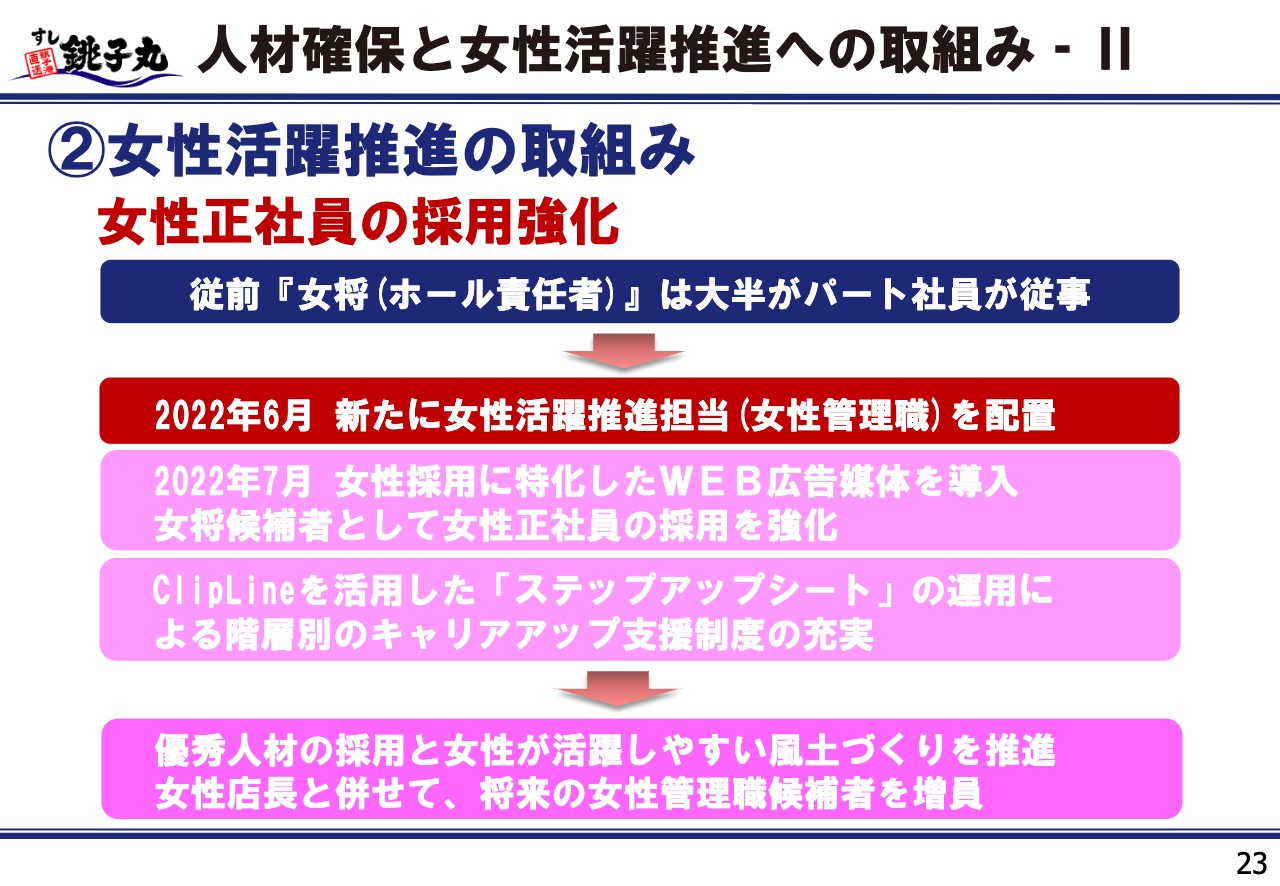

こちらのスライドには例として、「女将(ホール責任者)」のことを記載しましたが、女将のほぼ9割9分はパート社員です。ここを充実させていくと、ホールのみでなく業績にもかなり良い影響があると考えており、ここを女性活躍の1つの目玉にしていくのがよいのではと考えています。

上期6月に、「女性活躍推進担当(女性管理職)」を配置し、現在動き始めたところです。採用の媒体を女性専用のものに切り替えたり、先ほどお話しした「ClipLine」を活用して、キャリアアップの支援を充実させたりもしています。

女性が正社員として入ってきて、今までよりも短い期間で責任者として育っていく環境を作り出していくために動いています。曜日限定勤務や短時間勤務の方でも、良い人材は正社員として囲い込んでいきたいと思っています。

企業価値向上の取り組み‐I

価格改定についてです。先ほど仁科からもご説明しましたが、仕入食材の価格の高騰は、非常に大きな痛手になっています。だからといって品質を下げることはできませんので、「銚子丸」のブランドとしての品質を維持するため、価格改定を実施しました。

これは顧客満足があってのことですので、顧客満足を追求しながら、お客さまから支持される適正価格を実現していきたいということで、価格を上げた次第です。客数が極端に減ったということもなく、うまく移行できているのではないかと考えています。

企業価値向上の取り組み‐II

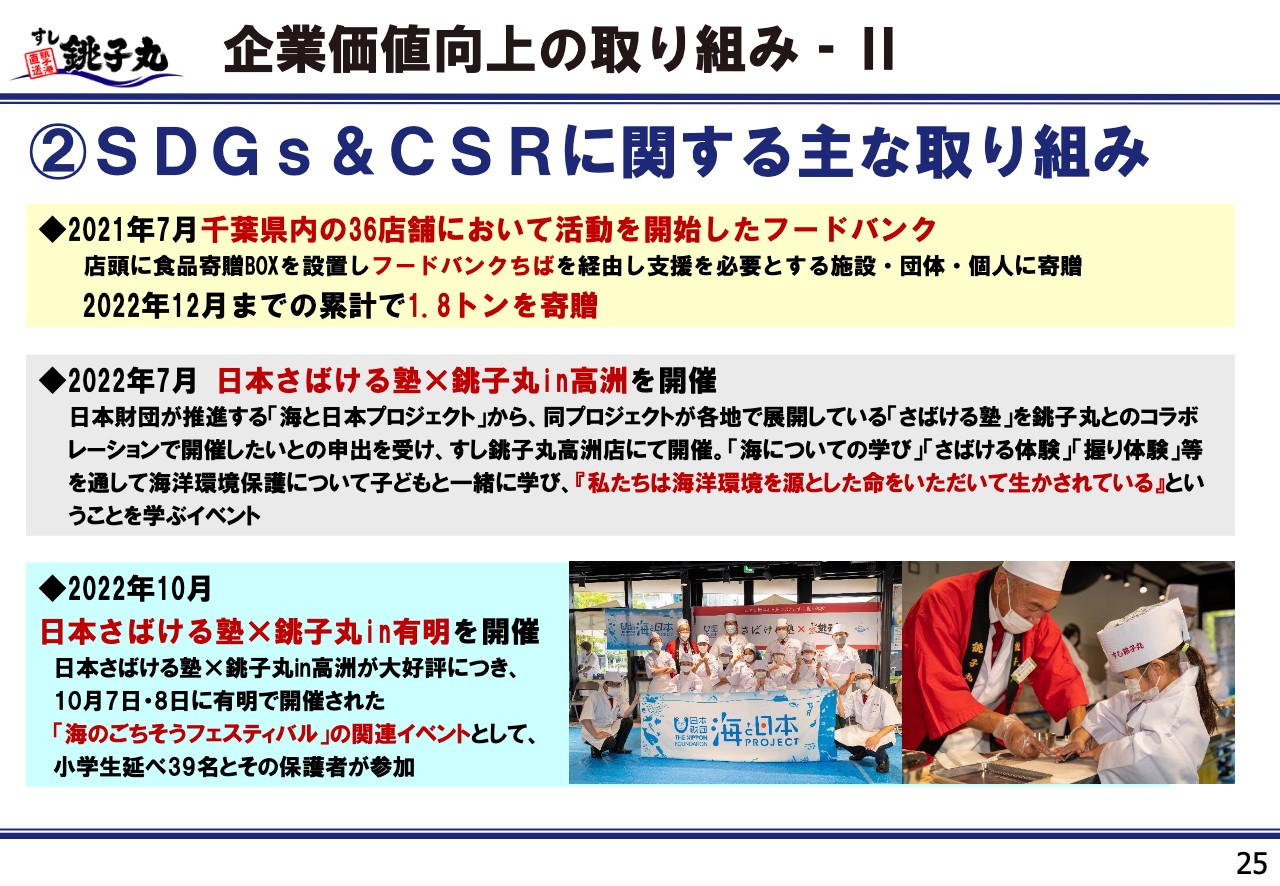

SDGs、CSRに関する主な取り組みについてご説明します。特に力を入れて取り組んだのが、フードバンクです。千葉のフードバンクと協力し、「銚子丸」のお店から集めてきた食材を千葉のフードバンクに納めていくということを継続的に行っています。昨年末までの累計で1.8トンと、かなりの量が集まっています。

もう1つ大きく力を入れたのが、子どもたちを集めて行う食育です。これは、取引先企業の協力を得て子どもたちを集めていただいて、我々が出向いて食育活動をしていくという取り組みです。子どもたちに非常に喜ばれ、良い取り組みができたと思っています。

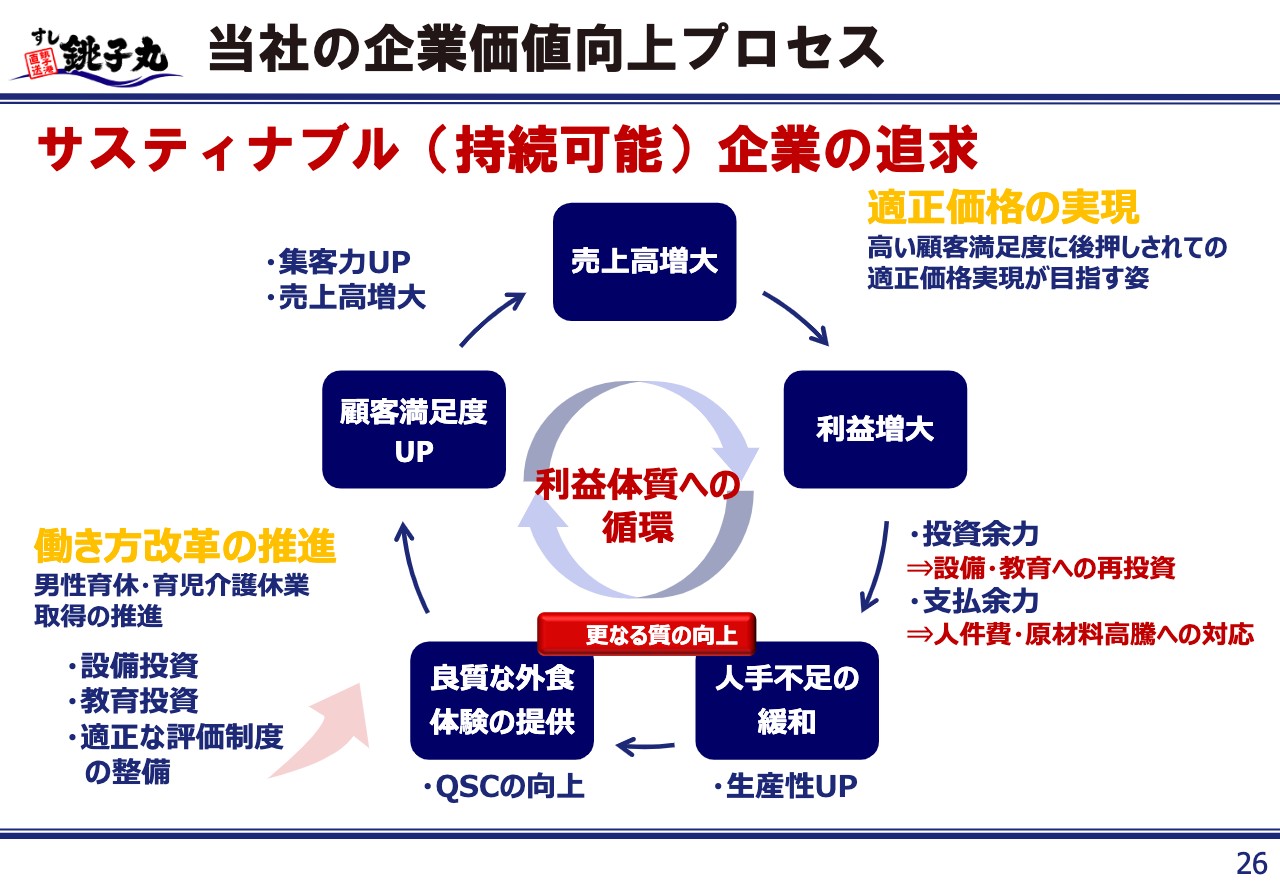

当社の企業価値向上プロセス

下期もこのあたりを繰り返し行っていくことで、まずは今期の着地でしっかりと業績を上げていきたいと考えています。また、次の47期以降に向けてもいろいろな取り組みができるように、まずは顧客満足度を上げ、それによって売上を上げて利益を増やし、よりいっそう良質な外食体験を提供していきたいと考えています。これからもがんばっていきますので、どうぞよろしくお願いします。

質疑応答:今後の魚価の動向と、価格改定の影響について

司会者:「2点おうかがいします。1点目は、原価にインパクトの大きいと思われる魚価の動向や先行きについて教えてください。2点目は、100円寿司などで価格改定が行われてから、少し時間が経ちました。価格改定の前後で、業界の競争環境やお客さまの消費動向に変化があれば教えてください」というご質問です。

石田:今後のことですので、あまりうかつなことは言えませんが、下期に入って価格改定後の原価率が下がったかと言いますと、実は思ったほど下がっていません。つまり、魚価は我々が想定した以上に上がってきており、それが継続しているということだと考えています。

従前、価格改定をした時点では、我々はこの1月、2月までの数字しか見込めていませんでした。3月まではあまり正確な数字を見込めていませんでしたので、今後もこのまま魚価の上昇が続いたとすると、もう1段価格改定をしなければいけないのではと現在検討し始めています。

2点目の「100円寿司などで価格改定が行われてから時間が経ったが、お客さまの状況はどうなのか」という質問については、先ほども少しお伝えしましたが、我々の価格改定はお客さまに受け入れていただけたと考えています。お客さまの動きに大きな変化はありません。

お客さまのお話などからお客さまの心理を想像すると、「どうせどの店でも価格が上がってきているなら、おいしいものをきちんと食べたほうがよいね」ということで、価格改定によって100円寿司の価格帯がグルメ回転寿司に近づいてきたことは、我々にとって悪くない話ではないかと考えています。

質疑応答:店舗改装後の売上高や利益について

司会者:「店舗改装について、改装後の売上高や店舗段階の利益はどのようになっていますか?」というご質問です。

石田:今回の改装は、手元の資料で8店舗をさかのぼってみますと、うち7店舗は想定を上回って売上が上がってきています。大きく売上が伸びたところも何店舗かあり、想定以上に推移したと考えています。それに伴って、利益のほうも同様に良い結果が出ています。

質疑応答:価格改定によるコスト吸収について

司会者:「今後も価格改定を検討されているかと思いますが、価格改定によってコストの上昇部分は吸収できるのでしょうか?」というご質問です。

石田:先ほども少しお話ししたとおり、想定していた魚価の上昇部分については計算どおり吸収できるはずでしたが、今もなお、魚価の上昇基調が続いてしまっていますので、もう1回くらい価格改定を考えなければいけない状況になるかと思います。

また、魚価のみでなく、水道光熱費等もあります。そのため、現状吸収できているかと言いますと、もう少しというところかと思います。

記事提供: ![]()