=日暮昭")

当マガジンは日経平均の妥当な水準として統計的処理で求めた理論株価をもとに、足元の相場の位置づけを評価する材料を提供するものです。原則として日経平均と理論株価の位置関係を示すグラフと表に若干のコメントを合せて毎週1回配信いたします。皆様のより良い投資成果のための一助にして頂ければ幸いです。

※「理論株価」についてはこちらをご覧ください。(『投資の視点』日暮昭)

筆者プロフィール:日暮昭(ひぐらしあきら)

日本経済新聞社でデータベースに基づく証券分析サービスの開発に従事。ポートフォリオ分析システム、各種の日経株価指数、年金評価サービスの開発を担当。インテリジェント・インフォメーション・サービス代表。統計を用いた客観的な投資判断のための市場・銘柄分析を得意とする。

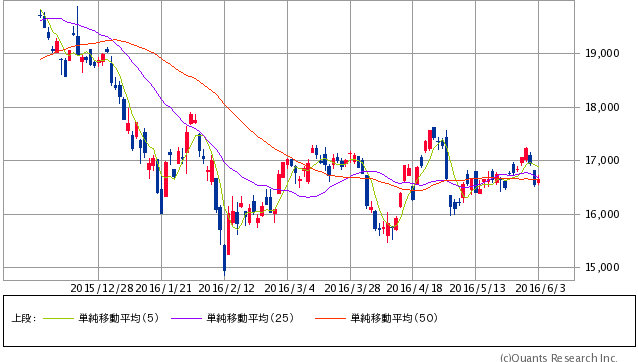

日経平均株価、6/2大引け時点の理論株価は1万7528円に

はっきりとした原因が見えない急落、ならば…

5月31日まで5日連続で上昇してきた日経平均は6月1日に下げに転じ、2日には400円近い大幅な下げになりました。

消費税増税の延期、また、それに伴う日銀の更なる金融緩和を期待したところで何も出なかったことの反動、などが指摘されていますが、いずれも相場の本体をそれほど大きく変えらる要因と言うには難しく、はっきりとした原因が見えない急落と言えそうです。

日経平均株価 日足(SBI証券提供)

これは取りも直さず一方で、原因がはっきり見えない急騰の可能性を抱えているとも言えます。そこで、こうした不透明な投資状況の下で相場の方向感の拠り所にできることが統計学の強みです。純粋に過去の動きだけから変動の特性を科学的に数値として取り出す機能が力を発揮します。

この立場から相場の動きを見ると、日経平均は足元、通常の変動範囲内に収まっており(次ページのグラフ2:「日経平均と変動範囲の上限・下限─-拡大グラフ」をご覧ください)、ここでの下落は統計的にはそれほど珍しいことではありません。

当面は静観するのが統計的立場からの投資スタンスと言えそうです。

Next: 詳細グラフ:理論株価の推移/変動範囲の上限・下限/直近5日かい離率

-

相場はアートだ/6月利上げは困難も、米ドル・豪ドルは押し目買い好機=田嶋智太郎

-

【5月米雇用統計】好結果でもドル上値は限定的、107.50~110.00円を想定=ゆきママ

-

FXディーラーが活用する通貨ごとのクセ/「レート先回り」売買の謎=岡嶋大介

-

なぜ株価チャートは一直線にならないか~不完全な効率的市場=櫻井英明

-

裸一貫からでもお金持ちになれる! バリュー株投資「王道の方程式」=栫井駿介

-

トレーダーの利益の源泉~効率的市場仮説の「つけ入る隙」を考える=田渕直也

-

トレーダーを惑わせる「2つのランダム」 アルゴ取引は決定論の夢を見るか?=田渕直也

-

=栗原将")

「コミュ障」専業トレーダーの退場率が高くなるのはなぜか?(株・FX)=栗原将

-

資産2,000万円で「専業トレーダー」になったら将来どうなる?=矢口新

-

ジョブズ亡き後のアップル株をバフェットが“爆買い”した12の理由=八木翼

=日暮昭")