2024年4月12日に開催された、三井不動産株式会社新グループ長期経営方針「& INNOVATION 2030」説明会の内容を書き起こしでお伝えします。

新グループ長期経営方針「& INNOVATION 2030」説明会

植田俊氏(以下、植田):みなさま、こんにちは。三井不動産株式会社代表取締役社長の植田です。まずはスライドの「&」マークをご覧ください。グループのロゴマークが新しくなりました。

以前の「&」マークは線が細かったためか、なかなか「&」と読んでもらえませんでした。「鳥ですか?」「ミジンコですか?」と質問されることもありましたが、今回は誰が見ても「&」と読めるマークになっています。

「あれかこれか」の二者択一を迫る「or」ではなく、「あれもこれも」とすべてを包み込む「and」を表しています。今回の長期経営方針でも、至るところでこの精神が活かされています。

あらためまして、本日はお忙しい中、三井不動産グループの長期経営方針説明会にご参加いただき誠にありがとうございます。新たな長期経営方針公表の年が、まさに日本の「失われた30年」に終止符を打つタイミングと重なり、大変運命を感じています。

バブルの絶頂と崩壊、そして「失われた30年」を実体験した人間として、今年2月22日の日経平均3万8,915円越えの瞬間は本当に感動的でした。デフレの時代は、付加価値が正当に評価されず、心も萎縮し、イノベーションが起きづらい環境でした。デフレからの脱却により付加価値創造の努力が報われ、イノベーションが起きる時代に大きく転換しつつあります。

こうして迎えた時代の転換点で、この1年間さまざまな投資家のみなさまとの意見交換の機会を得て、どうすれば中長期的に当社グループの企業価値を最大化できるのか、そして、どうすればそれを適正なかたちで株価に織り込んでいただけるのかを自ら考え、経営陣や取締役会で1年間かけて侃々諤々の議論を重ね、昨日の公表に至っています。

さまざまな方と出会い、対話をし、歴史の転換点を見つめながら、私なりに「妄想」「構想」し、渾身の力を込めて作った計画です。

社長就任後、私はみなさまに対し「株価の向上が社長としての最大のミッションのひとつ」と申し上げてきました。社長就任後の1年で、株価は2023年3月31日終値から2024年3月29日の終値にかけて約2倍に上昇しましたが、これもひとえにみなさまから当社への期待の表れであると考えています。

昨日の長期経営方針の公表を経て、本日の株価はいっとき8パーセント越えまで上昇しましたが、「ローマは1日にしてならず」というのは株価も同様です。足元の株価に一喜一憂することなく、と言いながら一喜一憂している毎日ですが、長期的な視点・視野で見ていく必要があると考えています。

ちなみに、この経営方針は、何年にもわたるIR対話等を通じて当社をずっと支え続けてくださっている投資家のみなさまからいただいた貴重なご意見をしっかりと反映しています。いわば、みなさまとともに作り上げた長期経営方針であると自負しています。

これからも当社グループの未来に共感いただける投資家のみなさまとともに、力強く邁進していきたいと思っています。それではさっそく、新グループ長期経営方針の「& INNOVATION 2030」についてご説明します。

はじめに

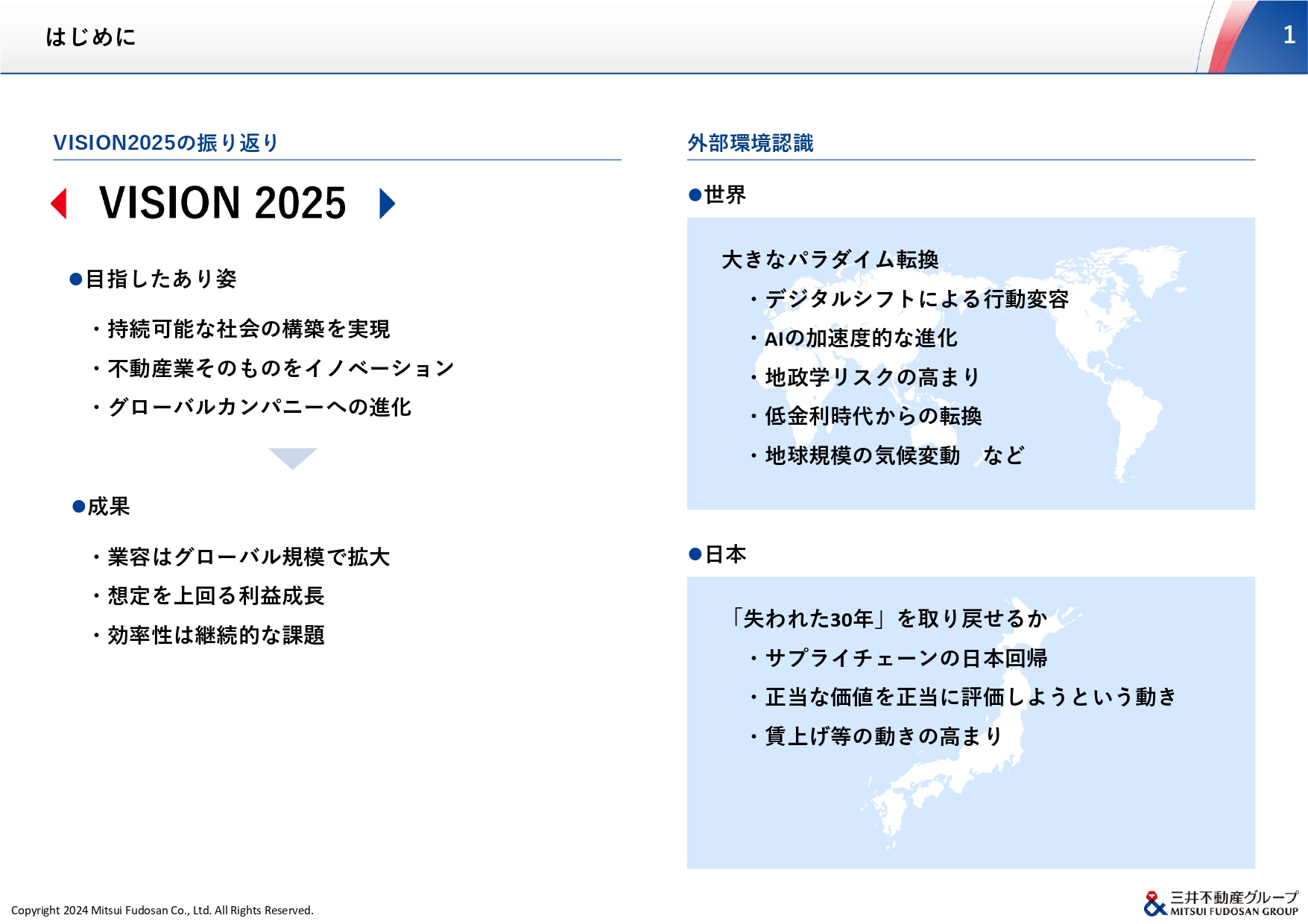

はじめに「VISION 2025」の振り返りと、昨今の外部環境認識についてご説明します。

当社グループは、2018年5月に公表したグループ長期経営方針「VISION 2025」のもと、都心での8つの大型ミクストユース開発や、ニューヨークの「ハドソンヤード」に代表される大型プロジェクトを完成させ、業容をグローバル規模で拡大し、目標に向けて着実に成長してきました。

株主還元方針においては、安定配当と継続的な自社株買いの組み合わせによる総還元性向を新たに掲げ、その水準も当初の35パーセントから2021年度には45パーセントに強化してきました。コロナ禍では一時的に大きなダメージを受けたものの、それを乗り越え、「VISION 2025」で定めた目標は1年前倒しで達成の目処をつけることができました。

一方で、想定外の為替変動、欧米における急激なインフレと利上げ政策、欧米の不動産売買マーケットの停滞に加え、東京ドームなどの優良な投資案件を想定以上に獲得できたことなどによって、バランスシートは当初想定していた水準を越えており、BSや効率性はいまだ課題が残ると認識しています。

外部環境に目を移すと、世界では大きなパラダイム転換が生じています。デジタルシフトによる行動変容、特に生成AIの発展はこれからの世界を一変させるインパクトを持って、日々加速度的に進んでいます。加えて、地政学リスクの高まり、インフレ社会と金利のある世界への転換、気候変動への対応など、これからも一段と激しい環境変化が予想されます。

日本においては「失われた30年」からの脱却に向けた勝負の年であり、足元では企業の賃上げ状況や物価目標の達成状況を踏まえ、日銀がマイナス金利を解除し、異次元の金融緩和政策からの転換がいよいよ始まりました。

これらの外部環境を、当社グループはどのように捉えるべきでしょうか。私は、これからの時代は、私たち三井不動産グループにとって非常に大きな、またとないチャンスの到来であると考えています。

それはまさに、付加価値が正当に評価される時代であり、付加価値創造において圧倒的な力を有する当社の存在意義がより高まっていくものと確信しています。

& INNOVATION 2030 策定にあたって

私たちが次の世代に向けて、将来のありたい姿を「妄想」し「構想」へとつなげ「実現」していくことを目指し、この先も社会に対する新たな付加価値創造を続けていく企業としての方針を定めたものが「& INNOVATION 2030」です。

& INNOVATION 2030 の骨格

「& INNOVATION 2030」の骨格はスライドのとおりです。

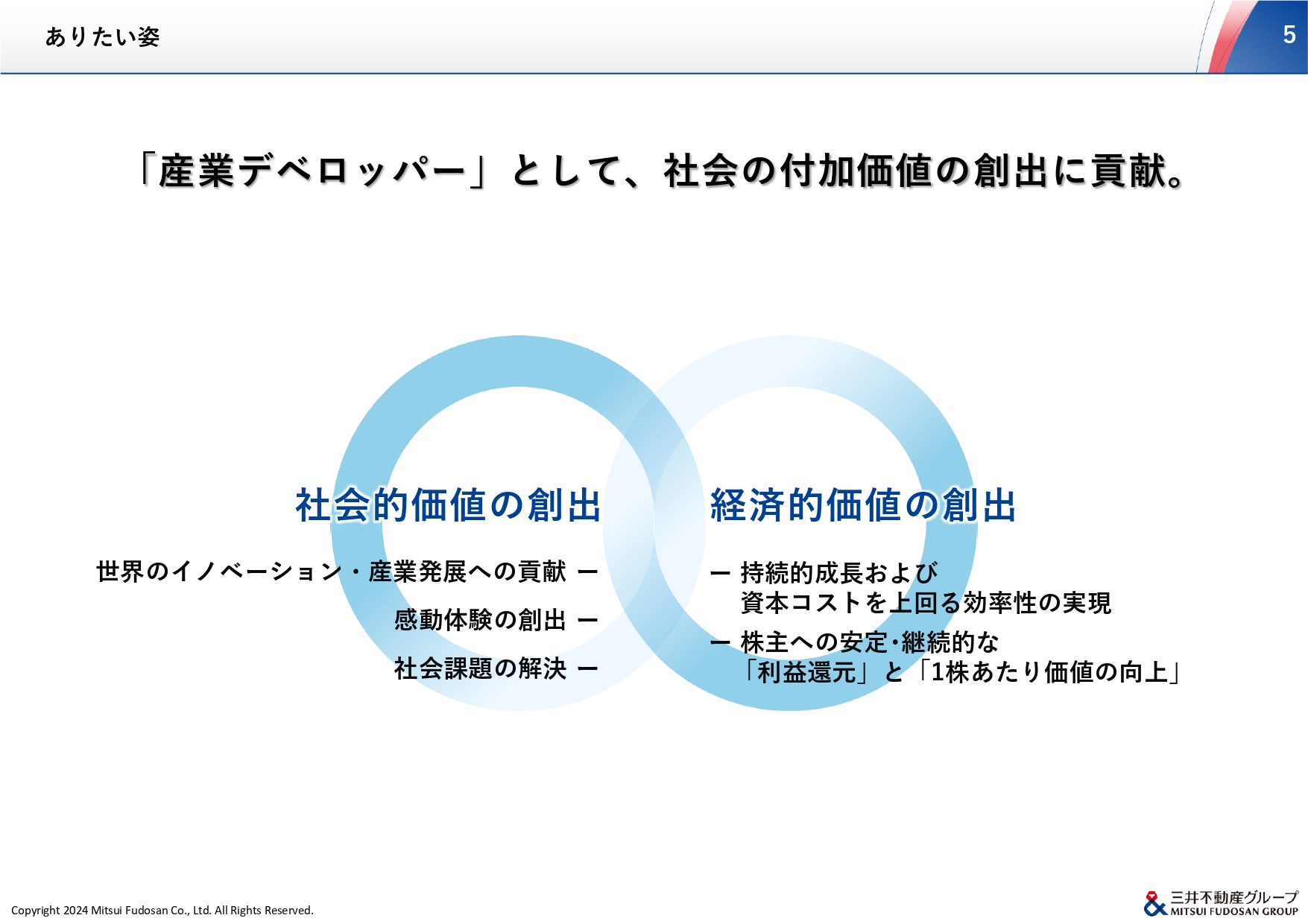

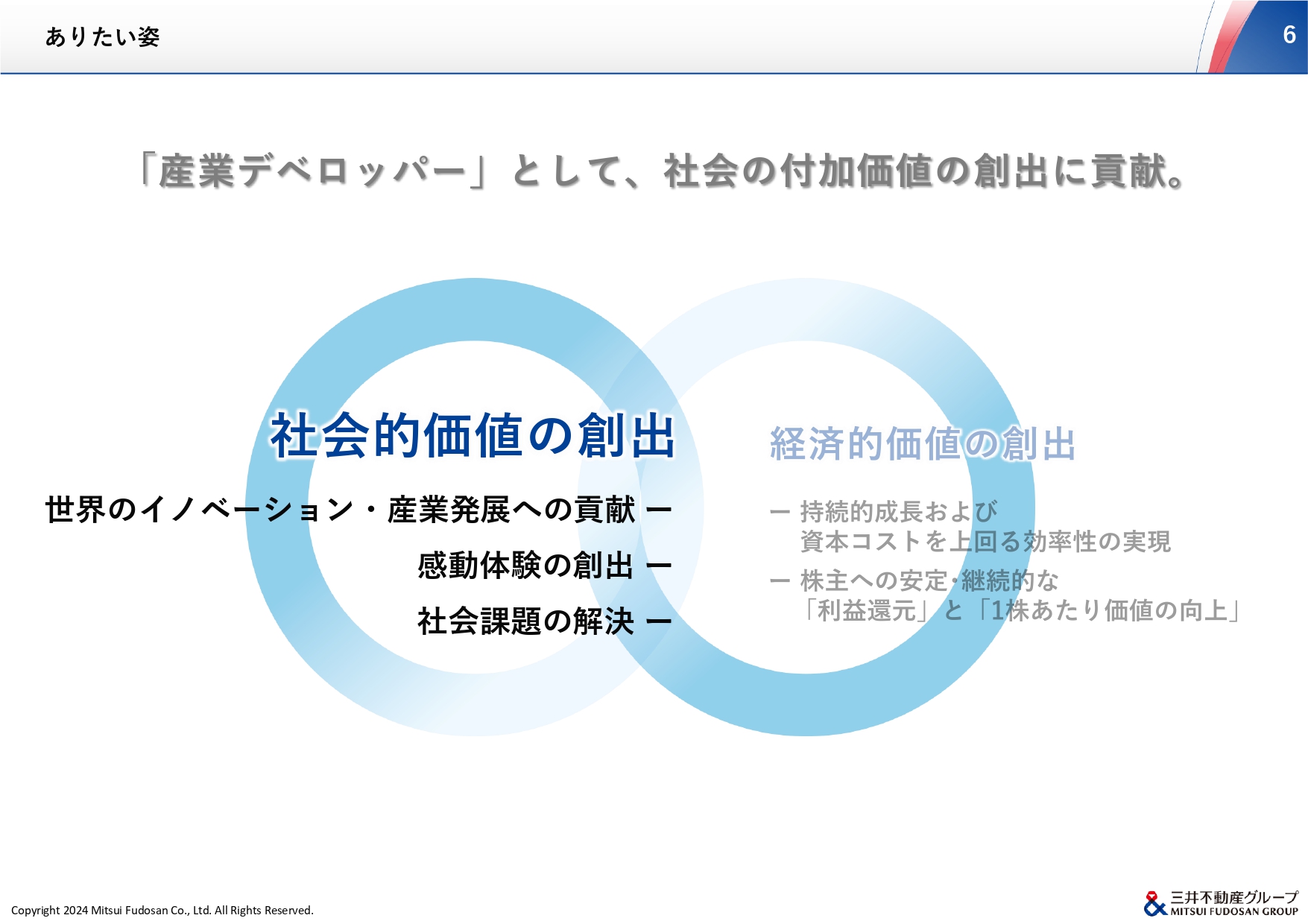

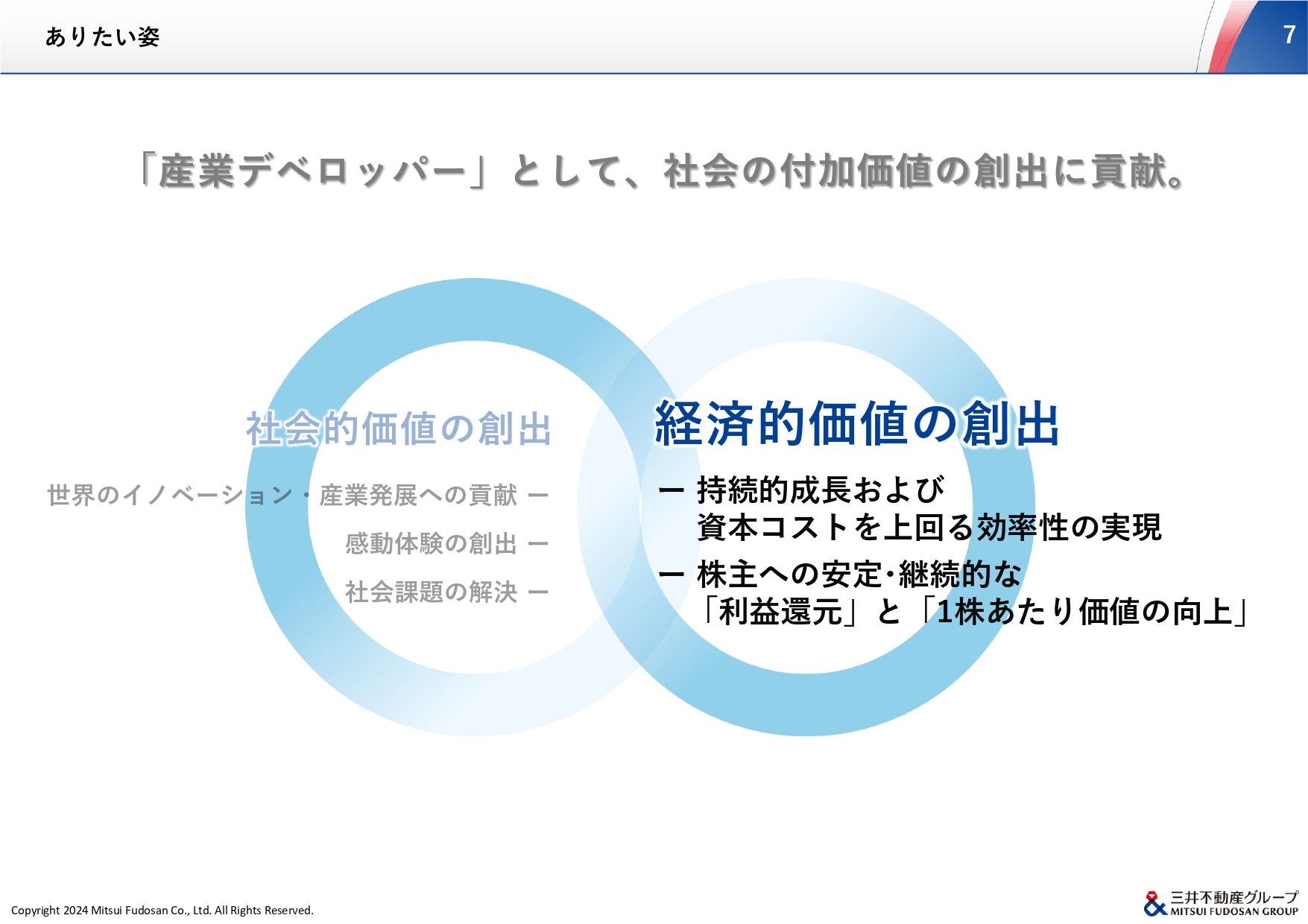

2030年度前後における当社グループの「ありたい姿」を「産業デベロッパーとして、社会の付加価値の創造に貢献」することと位置づけ、それを実現する事業戦略として「三本の道」を通じた成長の実現と、財務戦略として「成長・効率・還元」を三位一体で捉えた経営の推進に取り組んでいきます。

ありたい姿

「ありたい姿」についてご説明します。

ありたい姿

当社グループはこれまで、ハードとしての不動産開発だけではなく、「場」や「コミュニティ」の提供を通じ、企業や社会、それを構成する人々の英知を結集させることで、ライフサイエンスなどの産業をサポートしてきました。

私はこの立場を、不動産デベロッパーを越えた「産業デベロッパー」と表現しています。2030年度前後には産業デベロッパーとしての姿を進化させ、日本の産業競争力の強化・新産業の創造を通じて、新たな社会的価値と経済的価値の創出を両輪で実現していきたいと考えています。

ありたい姿

当社グループが目指す「社会的価値の創出」を、スライドに記載の3点と位置づけました。1点目は、ライフサイエンスや宇宙分野ですでに取り組んでいるような「世界のイノベーション・産業発展への貢献」です。

2点目は、東京ドームやアリーナ事業などのスポーツ・エンタメ領域の拡充も含め、魅力ある街づくりを通じた「感動体験の創出」です。3点目は、地球規模での持続可能な社会の構築に向けた、さまざまな「社会課題の解決」です。

これらの「社会的価値の創出」は、結果として他社との差別化や競争力強化につながり、ひいては当社の「経済的価値の創出」に結びついていきます。

ありたい姿

当社グループが目指す「経済的価値の創出」は、スライドに記載の2点です。

1点目は、最適に資本を投下して安定・継続的に利益とキャッシュを拡大し、持続的成長と資本コストを上回る効率性を実現することです。2点目は、中長期な視点で、安定配当とともに自己株式の機動的・継続的な取得を通じて、1株当たりの価値を向上させていくことです。

ありたい姿

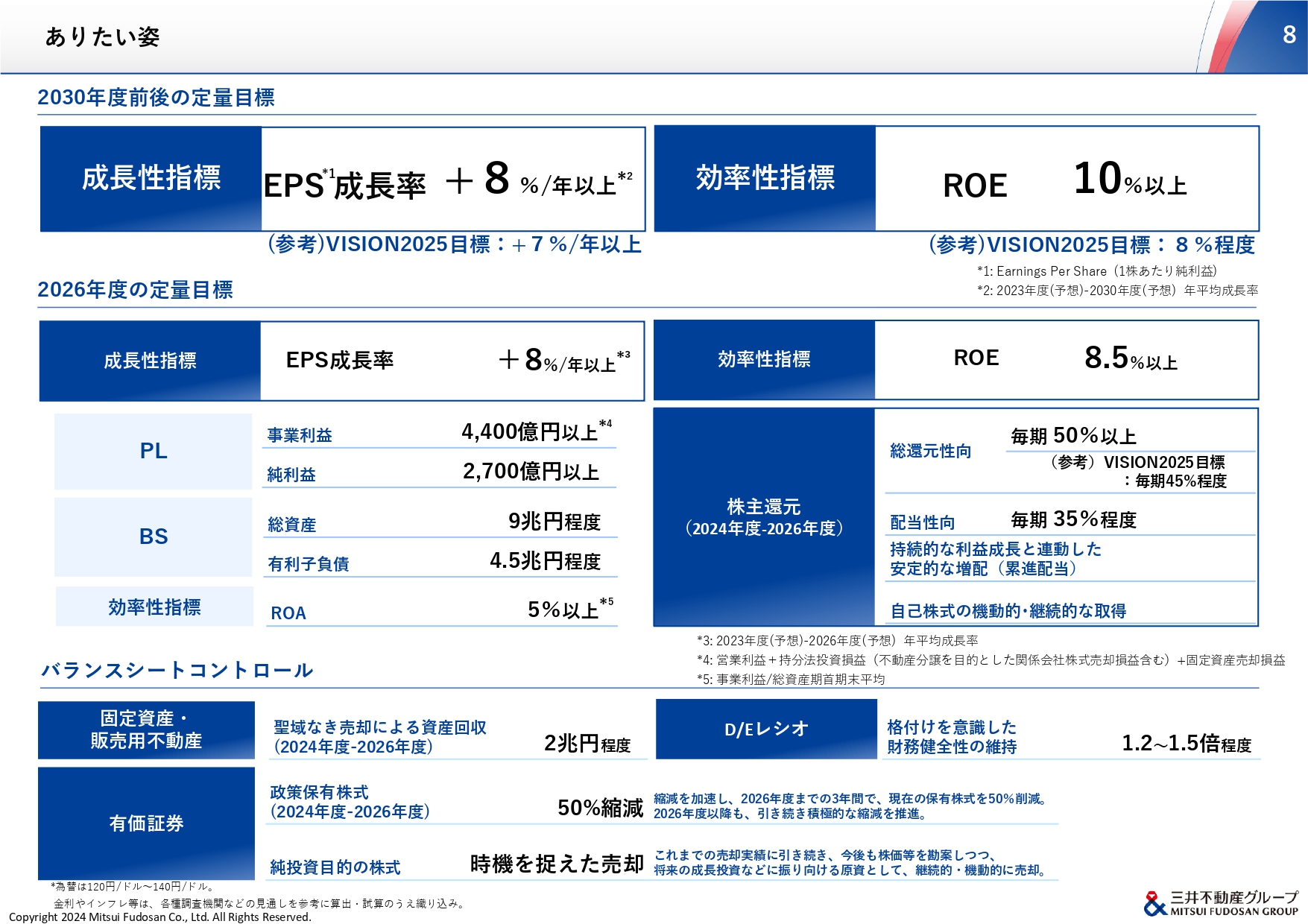

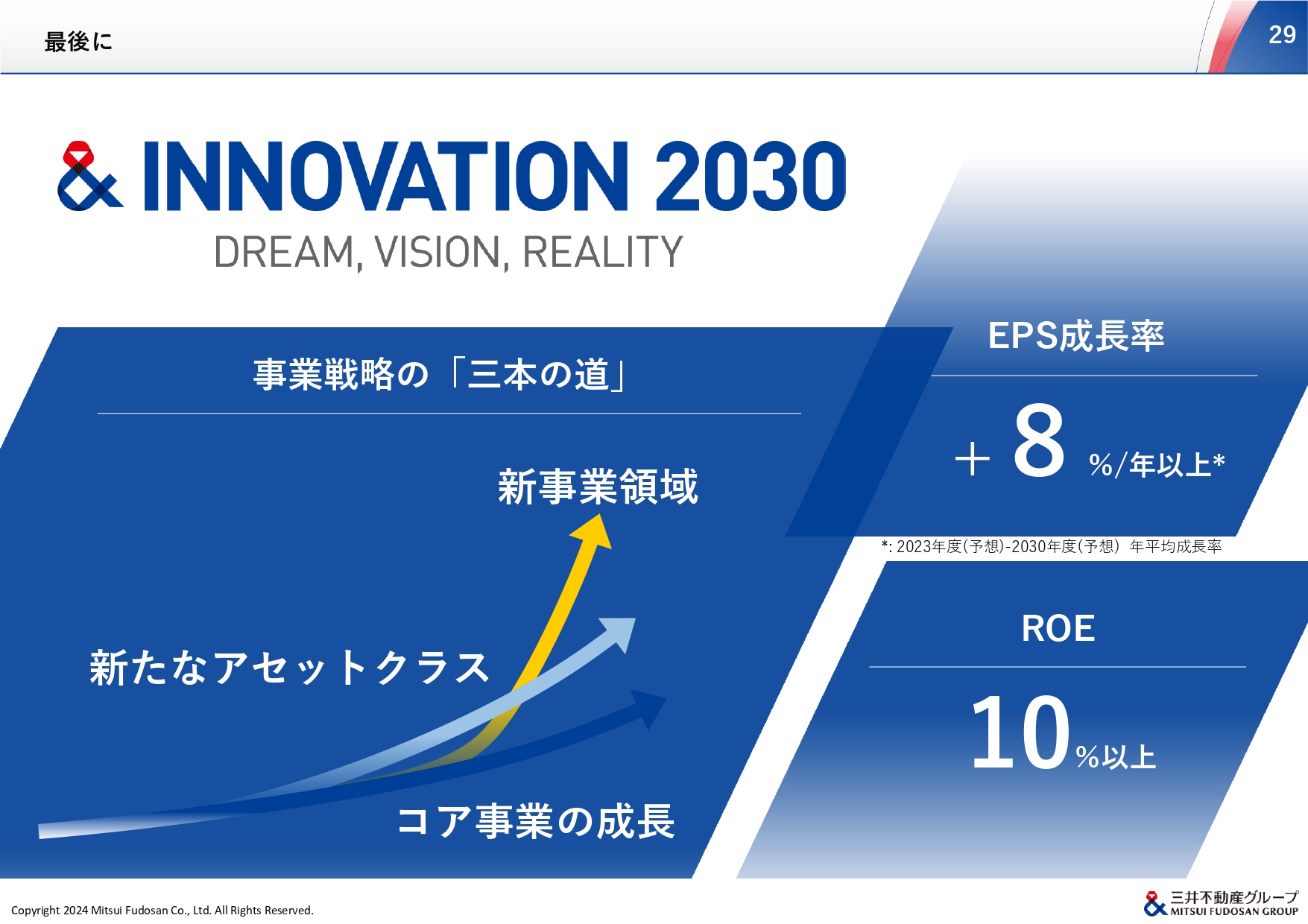

社会的価値の創出を通じて生み出す経済的価値をKPIとして目標化したのが、スライドに記載の定量目標です。今般、2030年度前後の定量目標として「EPS年成長率8パーセント以上」「ROE10パーセント以上」を新たに掲げました。

加えて、投資家のみなさまが安心して当社に投資できるように、マイルストーンとして、2024年度から3年後の定量目標を詳細に開示しました。2026年度に「事業利益4,400億円以上」「純利益2,700億円以上」「ROE8.5パーセント以上」を実現するべく、さらなる成長を目指していきます。

「事業利益」は、今回の経営方針から新設した指標です。この指標は、従来の「営業利益」に「持分法損益」と「固定資産の売却損益」までを加えた合計値で構成しています。

こちらは当社の本業によって創出した付加価値を直接的に表現する指標であり、賃貸利益と分譲利益のバランスを意識しつつ、販売用不動産だけではなく固定資産まで含めて積極的に資産入替を推進していくという、経営の意思の表れと捉えていただければ幸いです。

なお、純投資目的の株式については、これまでの売却実績に引き続き、今後も株価等を勘案しつつ、将来の成長投資などに振り向ける原資として継続的・機動的に売却を進めていきます。

事業戦略

「ありたい姿」を実現するための「事業戦略」についてご説明します。

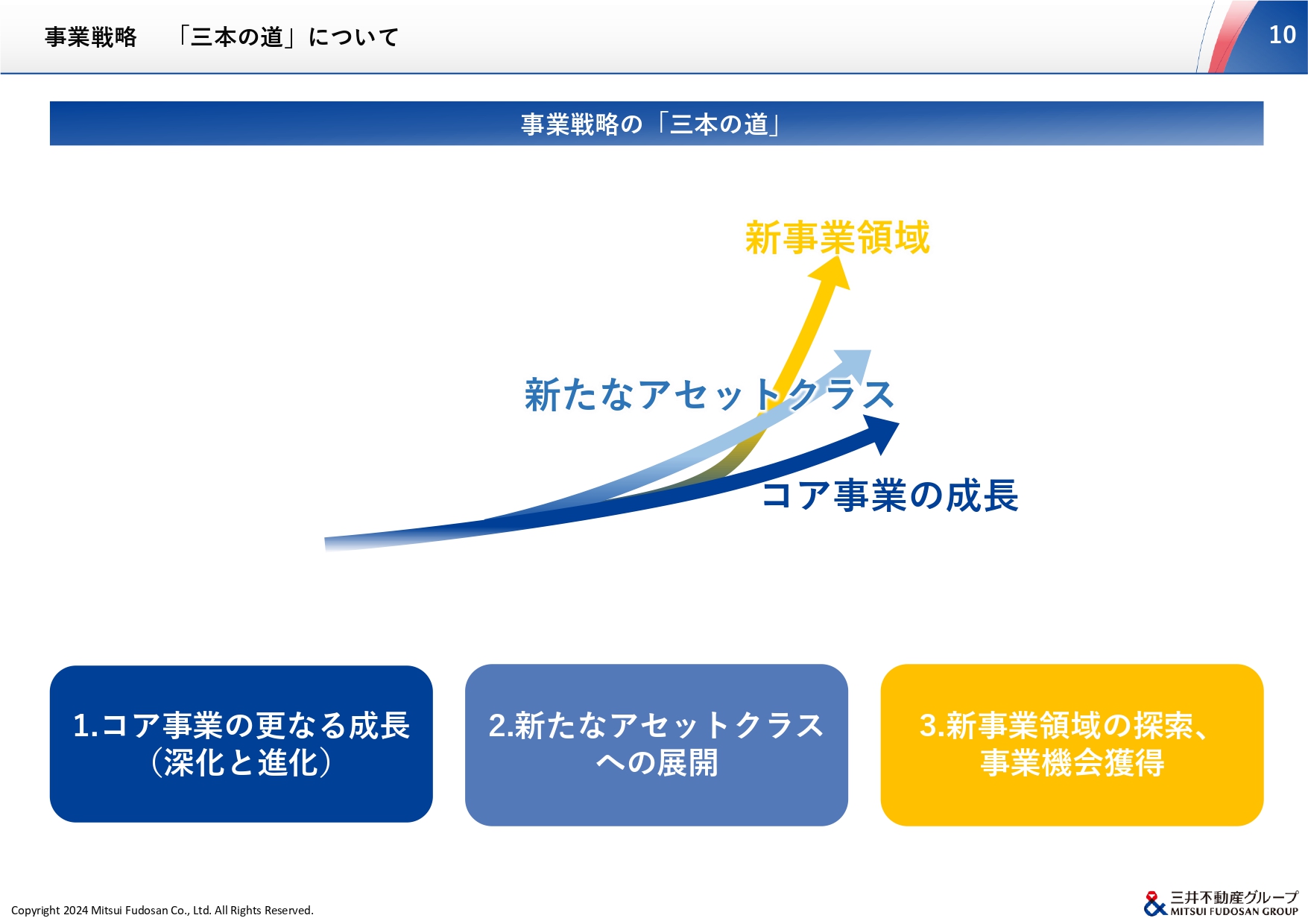

事業戦略 「三本の道」について

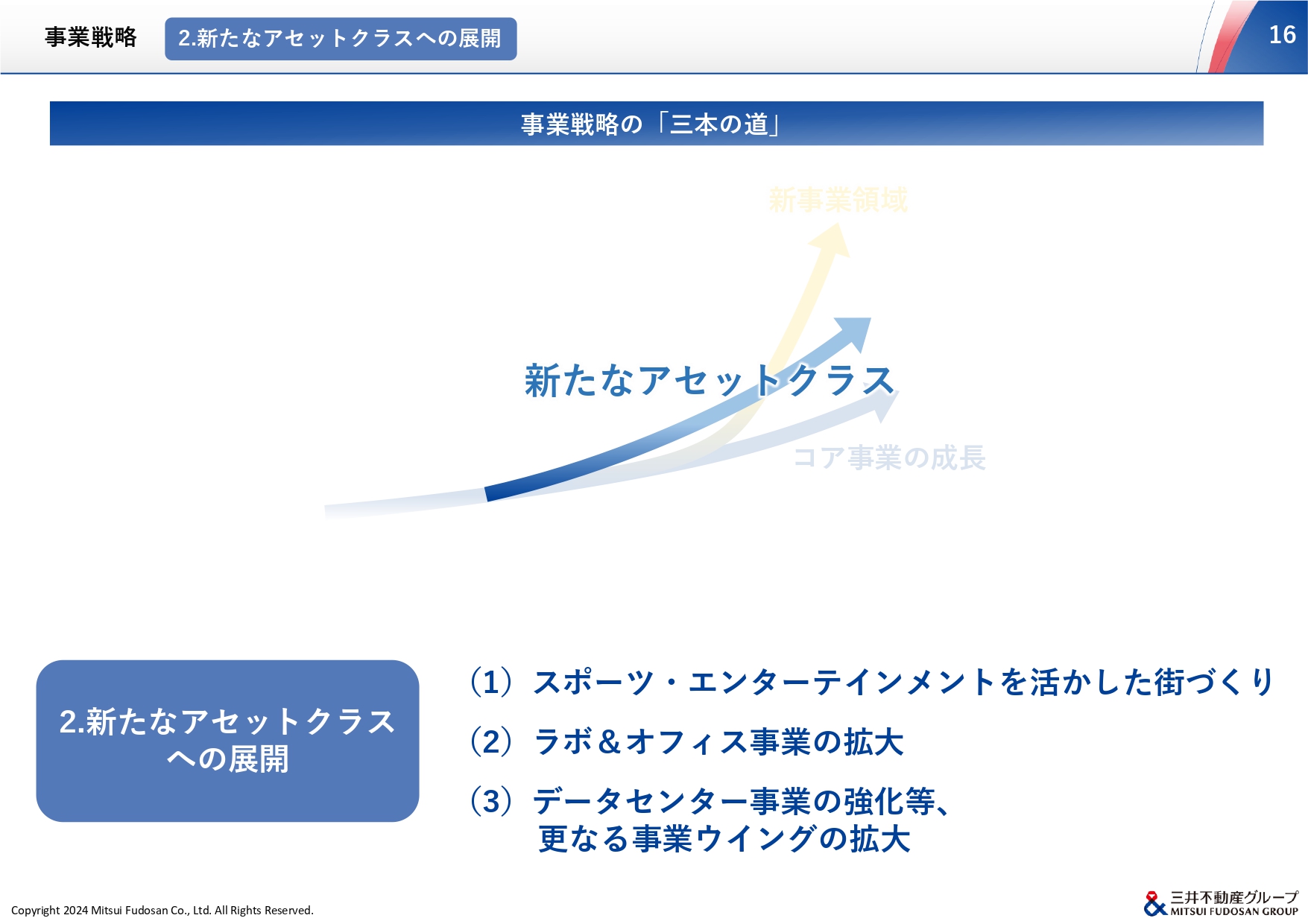

2030年までに取り組む事業戦略は、大きく「三本の道」で構成しています。第1の道が「コア事業のさらなる成長」、第2の道が不動産領域における「新たなアセットクラスの展開」、第3の道が不動産領域を超えた「新事業領域の探索、事業機会獲得」です。

すなわち、既存の不動産領域における成長戦略に加え、不動産領域を超えた新事業領域でも収益の柱を増やしていくという、両利きの経営を実践していきます。したがって、3つの道は「or」でどれかを選ぶのではなく「and」で結ばれ、あれもこれも、3つともということを表しています。

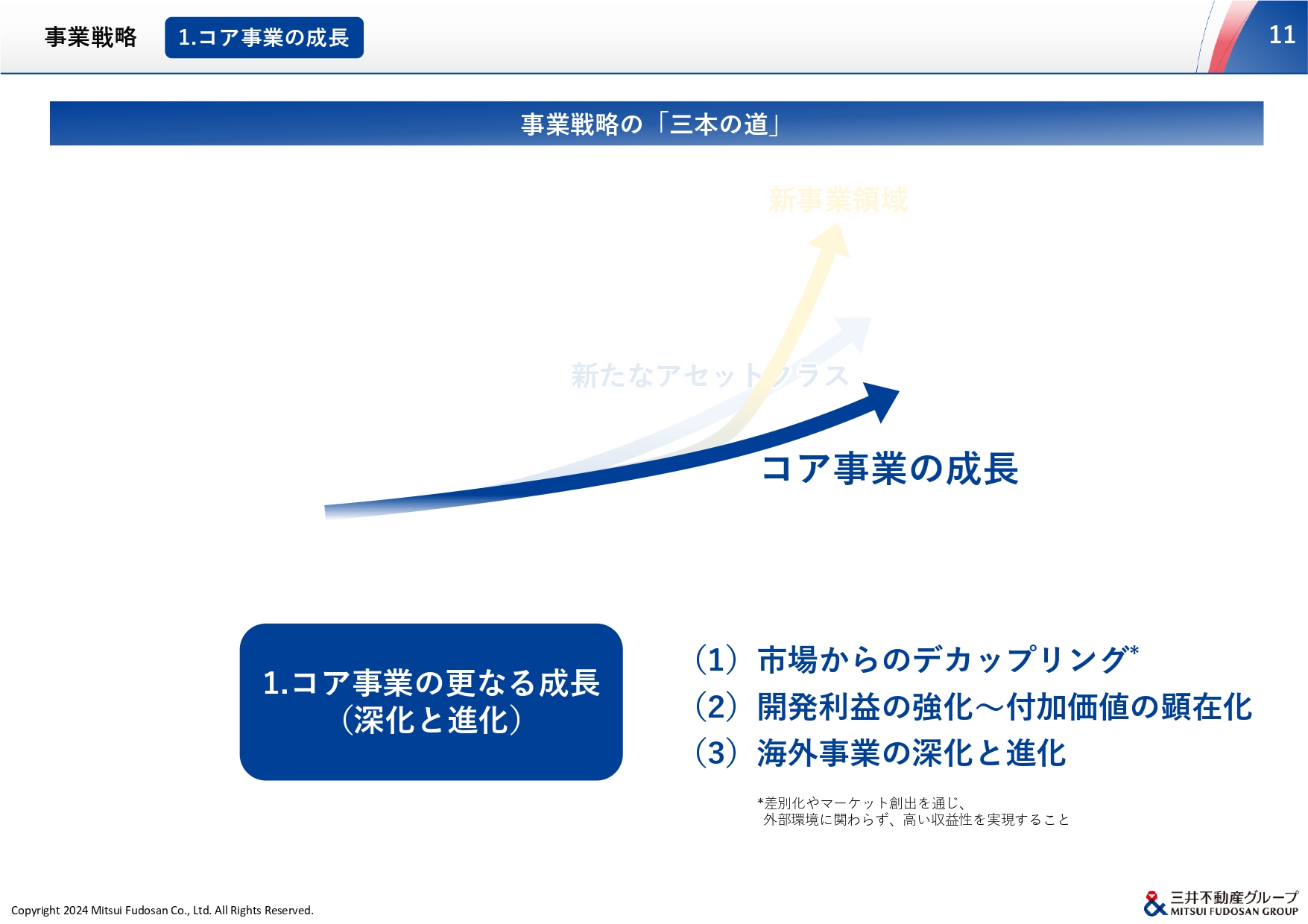

事業戦略 1.コア事業の成長

第1の道である「コア事業のさらなる成長」に向けた3つの施策は、スライドのとおりです。

事業戦略 1.コア事業の成長 (1)市場からのデカップリング

1つ目の施策は「市場からのデカップリング」です。

都心のミクストユース開発や、高価格帯の分譲住宅の実績からもおわかりいただけるかと思いますが、当社グループは各アセットの競争優位性に加え、これまで市場に存在しなかった付加価値の高い商品やサービスを創出しています。それらをお客さまに提供することで、市場に新たな需要を作り出し、そのマーケットやエリアの価値を牽引する力を持っています。

このような付加価値創造力とアセットの総合力を有する企業は、世界的に見ても稀有であり、これらの力をさらに強化し、安定・継続的な利益の拡大を図っていきます。

また、「三井不動産グループネットワークの強化」も大変重要なテーマです。アセットごとのサービスがシームレスにつながるような1つのネットワークを確立することで、新たな需要を創造していきます。

事業戦略 1.コア事業の成長 (2)開発利益の強化〜付加価値の顕在化

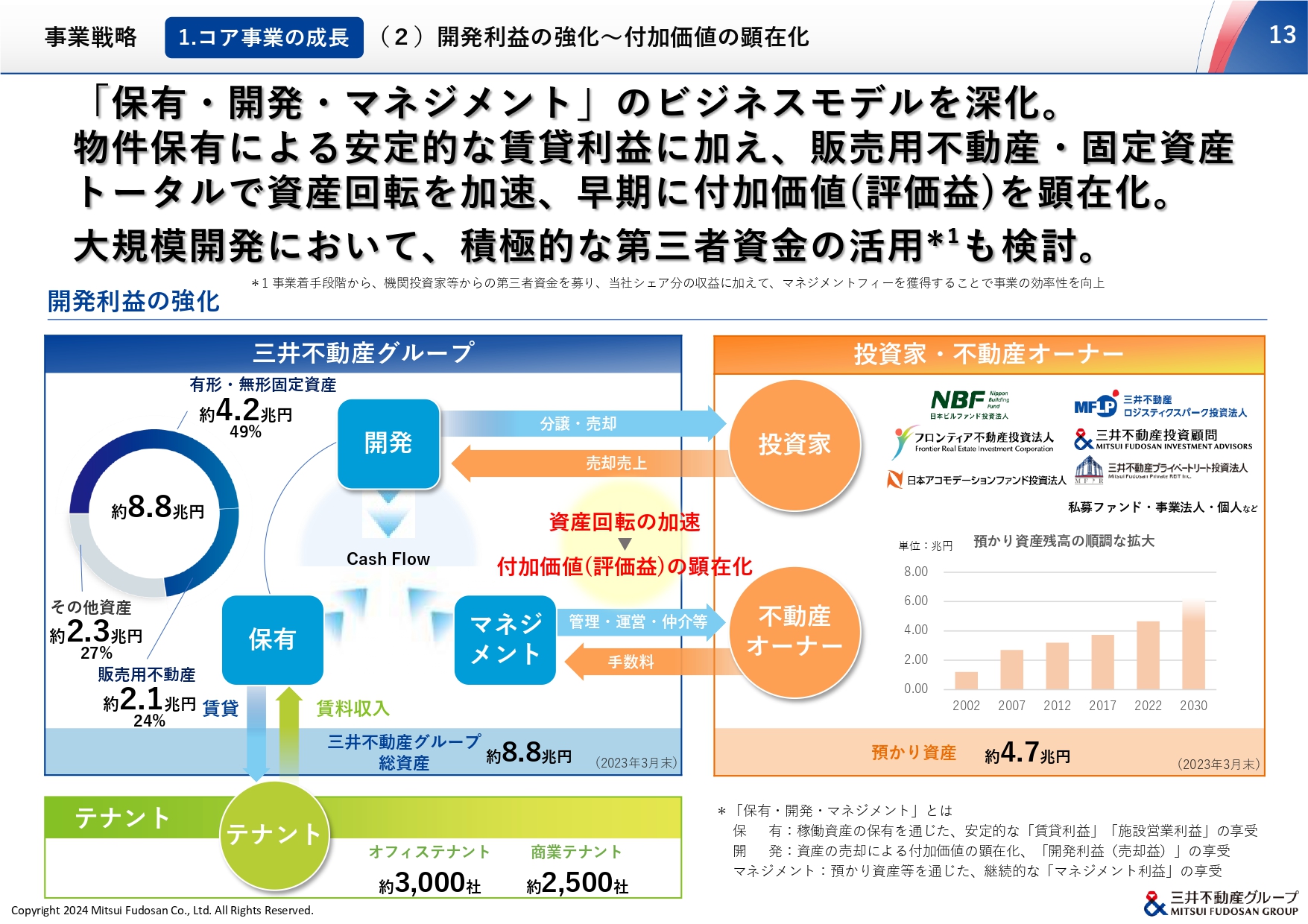

2つ目の施策は「開発利益の強化」すなわち「開発によって創出した付加価値の顕在化の加速」です。

詳細は後ほど財務戦略のパートでご説明しますが、今後は保有物件による安定的な賃貸利益に加え、より高い効率性の実現に向けて「保有・開発・マネジメント」のビジネスモデルのサイクルを加速させていく必要があると認識しています。

さらには、大規模開発においても、事業着手段階から機関投資家などの第三者資金を積極的に活用するなど、事業の効率性向上に努めていきたいと思います。

事業戦略 1.コア事業の成長 (2)開発利益の強化〜付加価値の顕在化

将来にわたって付加価値の顕在化を維持・向上していくためには、資産回転を加速させる一方で、新たな事業機会の獲得も大変重要なポイントとなります。当社グループは、すでに2030年度までの主要なプロジェクトだけで約1兆円の投資案件を擁しており、そこから生み出される新たな付加価値は、約5,000億円にも上る想定です。

このように、開発による付加価値の創出と顕在化のサイクルを通して、将来にわたり継続的な資産入替によるポートフォリオの強靱化と、サステナブルで安定・継続的な売却益を実現することが可能であると考えています。

事業戦略 1.コア事業の成長 (3)海外事業の深化と進化

3つ目の施策は「海外事業の深化と進化」です。欧米やアジアにおける金融・不動産環境の動向にかかわらず、長期的な視野を持って当社の開発クオリティをグローバル規模で拡大し、各国の力強い成長を取り込むという当社の海外事業の大きな方向性は、今後も変わることはありません。

ニューヨークのマンハッタンで竣工した2棟のトロフィーアセット「ハドソンヤード」によって、当社の海外事業における賃貸の岩盤利益は一段と強化されました。また、この数年間においては、北米を中心にサンベルトエリアなども含め、数多くの賃貸住宅やラボ&オフィスを開発しており、投資家向けの分譲のシーズ物件が順調に積み上がってきています。

稼動物件の増加に伴う賃貸利益の享受に加え、売却による開発利益の顕在化フェーズへと移行していくことで、資産回転を重視した事業展開へと切り替えていきます。売却にあたっては分譲利益を最大化すべく、国内外の金利や投資マーケットの動向を注視し、ローカルマーケットの売り時・買い時をスマートに判断して進めていきます。

事業戦略 2.新たなアセットクラスへの展開

第2の道である「新たなアセットクラスへの展開」についてご説明します。新たなアセットクラスとして位置づけた成長の種は、スライドの3点となります。

事業戦略 2.新たなアセットクラスへの展開 (1)スポーツ・エンターテインメントを活かした街づくり

1つ目は「スポーツ・エンターテインメント事業」です。当社グループは、今回のコロナ禍を経て、スポーツをはじめとするリアルの価値の強さを再認識しました。世の中のデジタル化が進めば進むほど、人々はデジタルでは得られない「感動体験」や「五感で感じるリアル体験」に、より高い付加価値を見出していくと考えています。

当社はこのような時代を先読みして東京ドーム社をTOBしたほか、東京ドーム社の持つスタジアム運営のノウハウを活かし、秩父宮ラグビー場の建て替え事業を獲得しています。

また、この秋にリリース予定のオムニチャネルシステムは、リアルとeコマースを融合させるだけではなく、スポーツ・エンターテインメントも視野に入れたチケッティング機能も搭載しており、商業施設事業とのシナジーを高めていく予定です。

加えて、5月に千葉県船橋市で開業予定の「LaLa arena TOKYO-BAY」は、バスケットボール千葉ジェッツの本拠地です。隣接しているスケートリンクの「三井不動産アイスパーク船橋」を含め、スポーツ以外にも、コンサートなどのエンターテインメントイベントで多数のお客さまの来場を見込んでいます。

当社商業施設のフラッグシップである「ららぽーとTOKYO-BAY」との相互送客などの連携施策も一層強化し、スポーツ・エンターテイメントを活かした街づくりを進めていきます。

このような取り組みをさらに加速させるため、従来の商業施設事業とスポーツ・エンタメ事業を統合した本部を設立しました。両事業の融合による強力なシナジーによって、付加価値創造力をより一層強化していきたいと考えています。

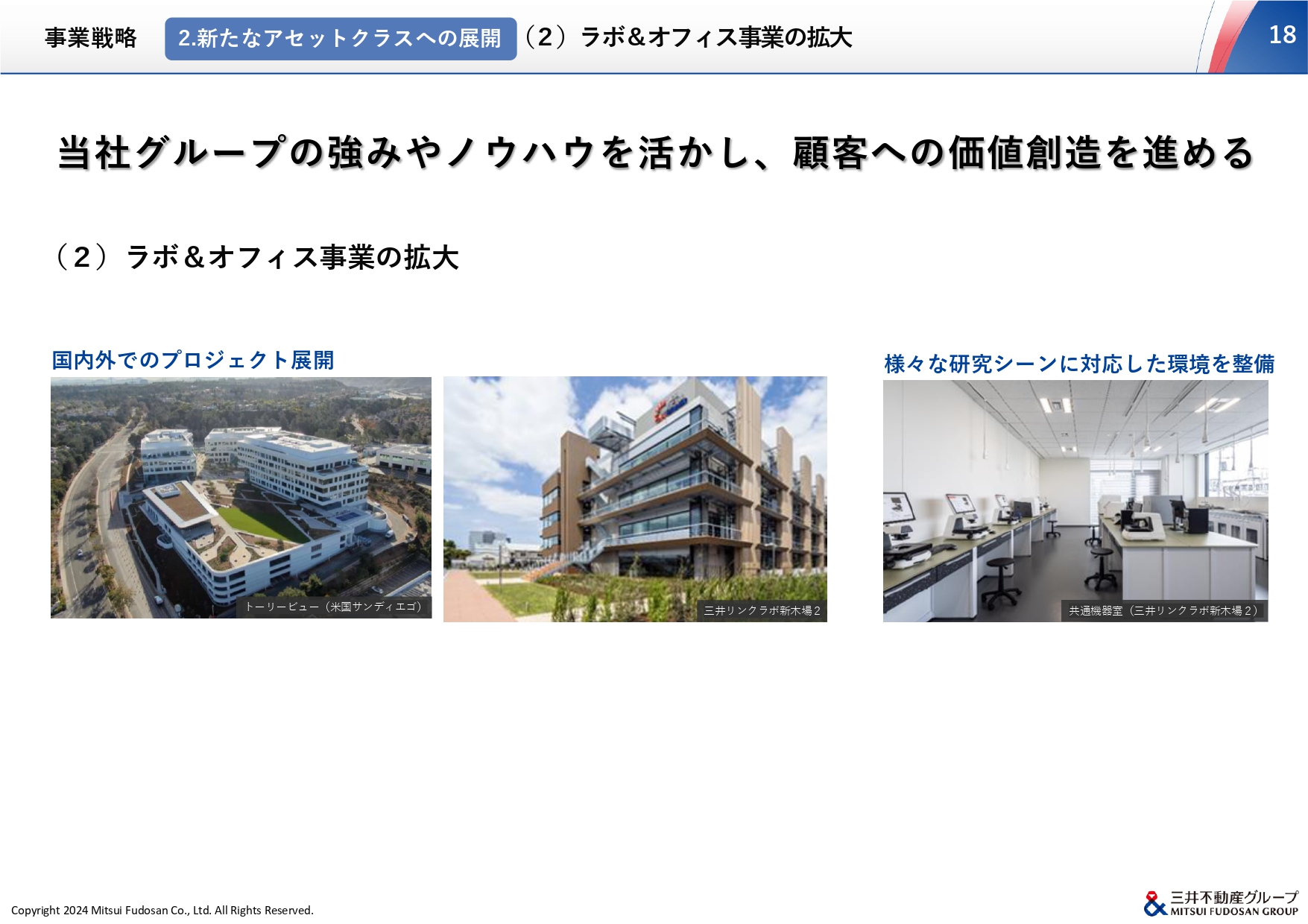

事業戦略 2.新たなアセットクラスへの展開 (2)ラボ&オフィス事業の拡大

2つ目は「ラボ&オフィス事業の拡大」です。世界の人々は、今回のコロナ禍におけるワクチンの早期開発を経て、テクノロジーとバイオメディカルの融合を目の当たりにし、イノベーションこそが未来を切り開く道であることを再認識しました。

これからの時代、ライフサイエンスの取り組みがグローバル規模で重要性を増していくことは明らかです。また、日本が世界に伍して戦える産業の1つが、このライフサイエンス領域です。

当社グループは、日本のライフサイエンス領域の発展への貢献を目指しています。2016年以降は、「コミュニティの構築」と「場の整備」を通してライフサイエンス・イノベーションの創出を促すため、日本橋を中心としたエコシステムの構築に取り組んできました。

例えば、世界のライフサイエンス拠点には必ずコミュニティがあり、それを司る団体があります。そこで、当社はアカデミア有志と連携し、日本橋に「一般社団法人LINK-J」を設立しました。こちらは、ライフサイエンスコミュニティのプラットフォーマーとしての地位を確立しています。

加えて、当社は日本でいち早く都心近郊型の研究所兼オフィスである「賃貸ラボ&オフィス」の開発を推進してきました。すでに欧米では、何年も前からライフサイエンスの研究環境が変化しています。

従来「郊外・クローズド・保有」型であった研究施設は、今では「都心・オープン・賃貸」型が主流となっています。例えば、ボストン・ケンブリッジエリアにはライフサイエンス系企業の集積が進展しており、そのほとんどが賃貸型ラボ&オフィスです。

ラボ&オフィス事業の特徴は、ワーカーの出社率が高いことから、稼働率が高く安定したアセットクラスとして認知されている点です。アメリカでは近年、賃貸型ラボ&オフィスの供給量が急増しています。

以上のようなグローバルな動きを捉え、当社グループはあらためて「賃貸ラボ&オフィス」を次の成長の種と位置づけ、国内外でさらに大きく展開していきます。そして、研究開発環境の課題解決に貢献し、新たな需要の取り込みと新たなマーケットの創出を目指していきます。

事業戦略 2.新たなアセットクラスへの展開 (3)データセンター事業の強化等、更なる事業ウイングの拡大

3つ目は「データセンター事業の強化をはじめとする、さらなる事業ウイングの拡大」です。

データセンターは、昨今の社会の急速なデジタル化に伴って成長が期待されています。このアセットは、当社グループの強みである物流施設や商業施設との親和性が高く、同業他社と比較しても、当社のノウハウを活かしながら競争優位性を強く発揮することが可能です。

このほか、事業展開中の太陽光発電や新たに参入を検討している洋上風力事業に加え、「Rugby School Japan」をはじめとする学校施設など、時代のニーズを的確に捉えた事業展開にも着目し、さらなる事業ウイングの拡大につなげていきたいと思います。

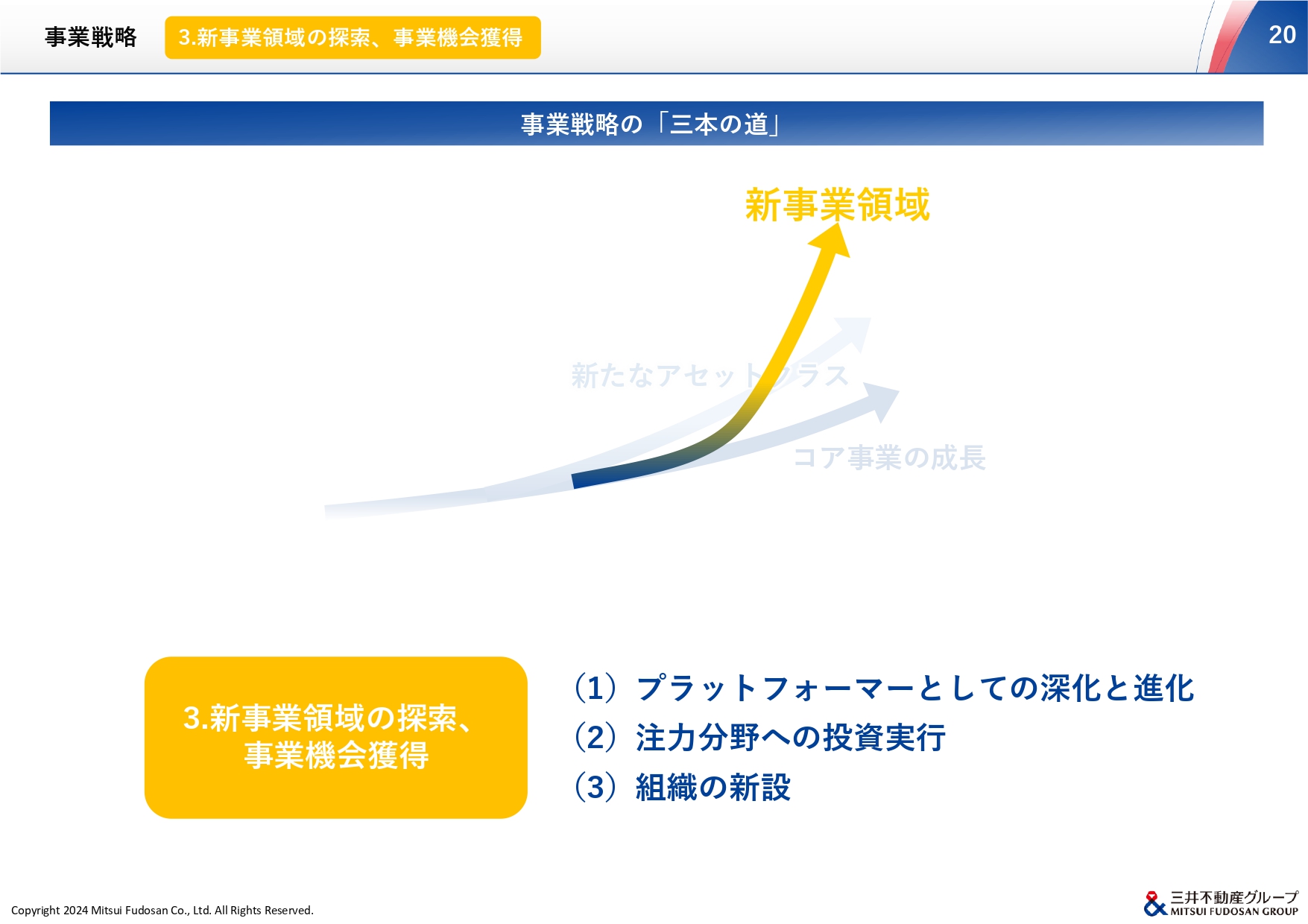

事業戦略 3.新事業領域の探索、事業機会獲得

第3の道である「新事業領域の探索、事業機会の獲得」についてご説明します。お伝えしたいポイントは、スライドの3点です。

第1の道で現在の収益基盤をより強固にし、第2の道をしっかりと成長軌道に乗せることで不動産領域をより盤石にできる今だからこそ、将来の新たな収益の柱となり得る不動産領域を超えた新領域の見極めが可能と考えています。

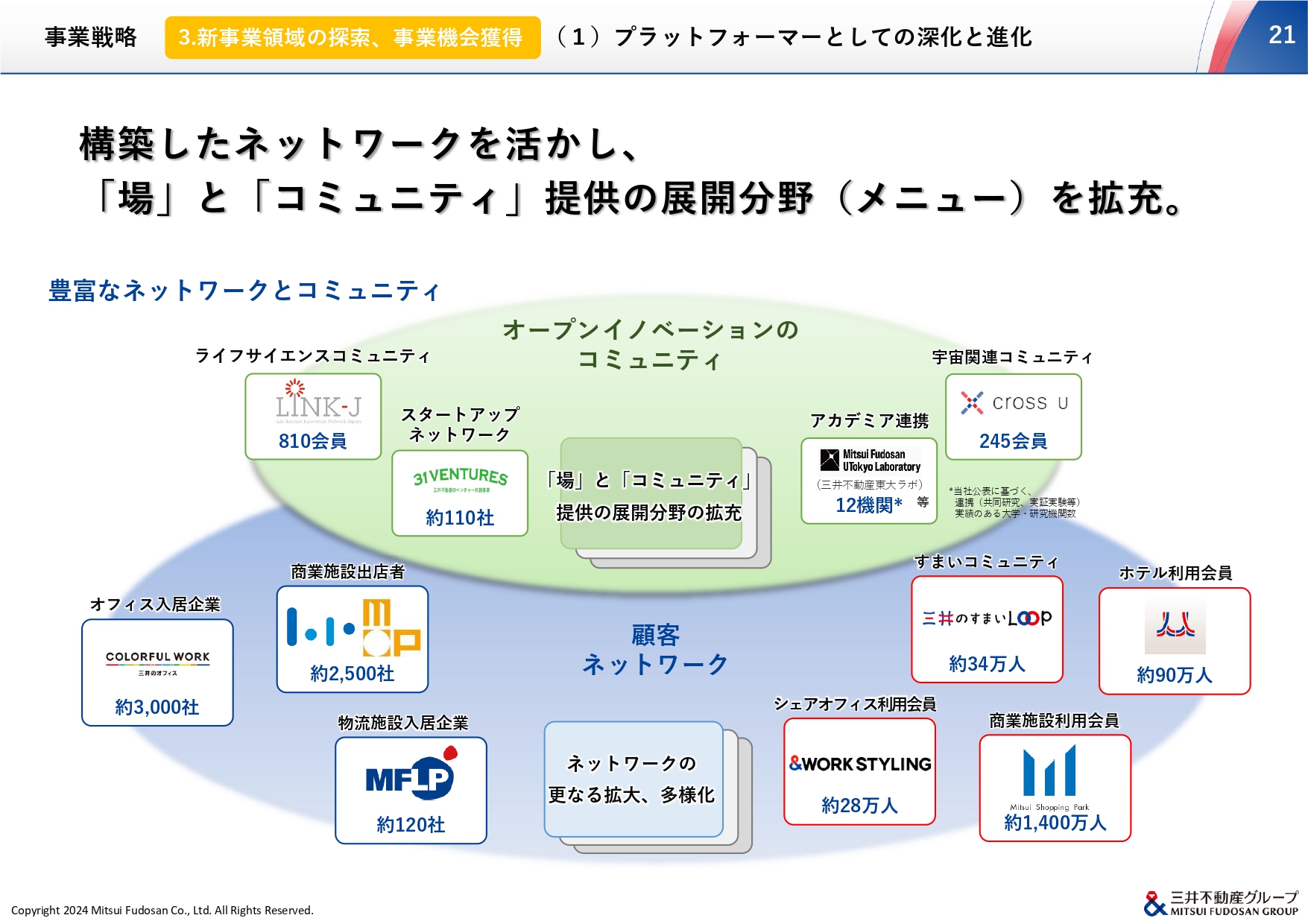

事業戦略 3.新事業領域の探索、事業機会獲得 (1)プラットフォーマーとしての深化と進化

当社は、さまざまな産業に対するプラットフォーマーとしての姿を、さらに深化・進化させていきます。

これまで80年以上にわたり、さまざまな事業展開を通じて培ってきた顧客ネットワークは、業種や家主とテナントという関係を超越し、共同事業や共同研究を行うような厚み・深みのある強固なリレーションへと成長しています。

自らが「場」と「コミュニティ」を創り出している当社は、日本を代表する事業会社の中でも特異な存在だと認識しています。この「顧客基盤の強み」を最大限に活用し、従来の不動産デベロッパーの枠を超えたネットワークを構築することで「場」と「コミュニティ」提供の展開メニューを拡充していきます。

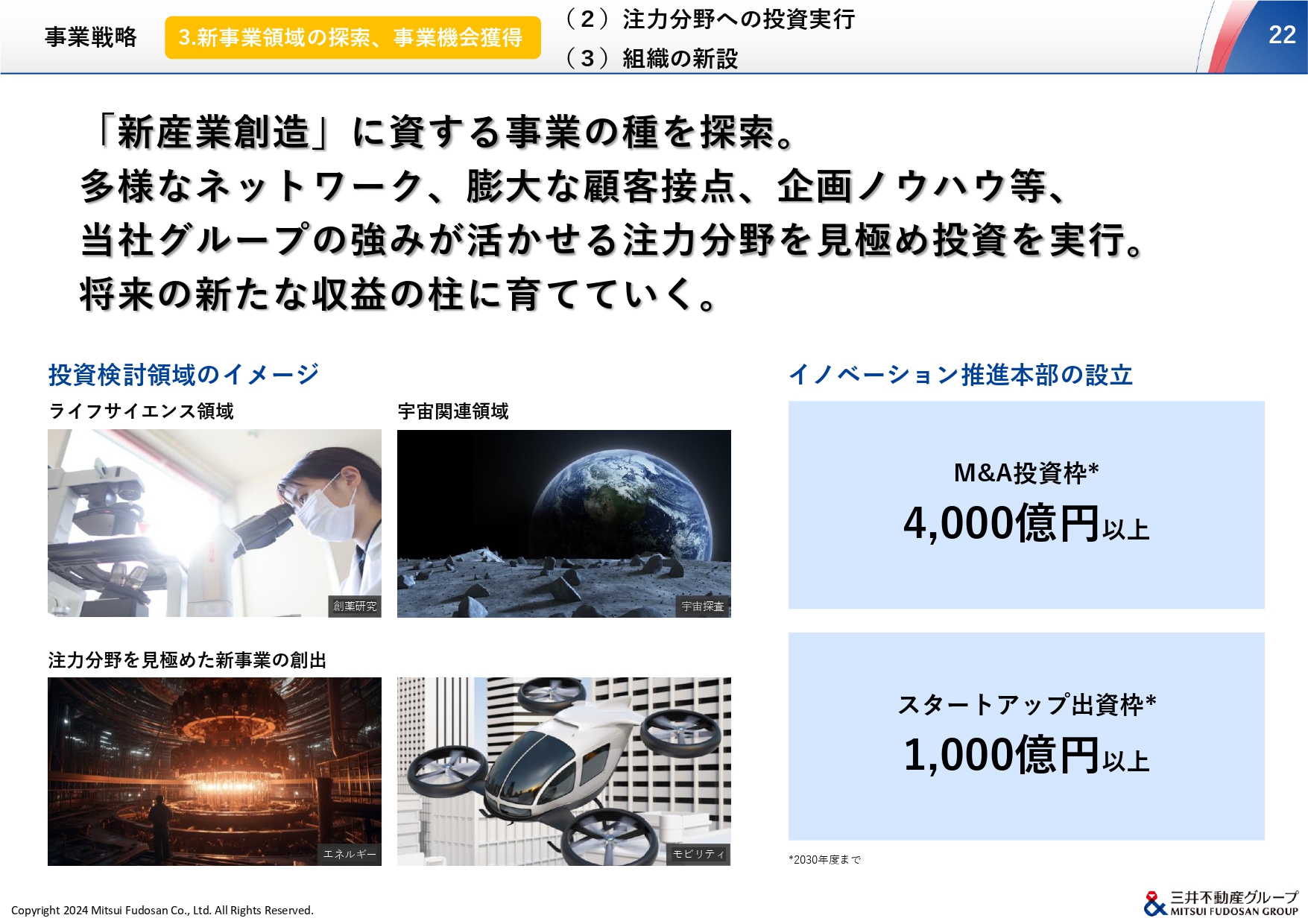

事業戦略 3.新事業領域の探索、事業機会獲得 (2)注力分野への投資実行 (3)組織の新設

そこから次世代の日本の産業を牽引していく新産業分野を見極め、当社も自らがプレーヤーとして投資を実行し、将来の新たな収益の柱に育てていきたいと考えています。

この取り組みを本格化するための体制として、新たに「イノベーション推進本部」を新設します。資金面では2030年までに、M&A投資枠として4,000億円以上、スタートアップ出資枠として1,000億円以上を設定することとしました。

当社グループは、今回の経営方針の期間を通じて有望な新産業分野を探索し、そこに人や資金といった経営資源を投入します。今後も産業デベロッパーとして、日本の次世代の成長産業とともに、当社グループの新たな成長の絵を描いていきます。

財務戦略

「ありたい姿」を実現するための「財務戦略」についてご説明します。

「財務戦略」の要旨

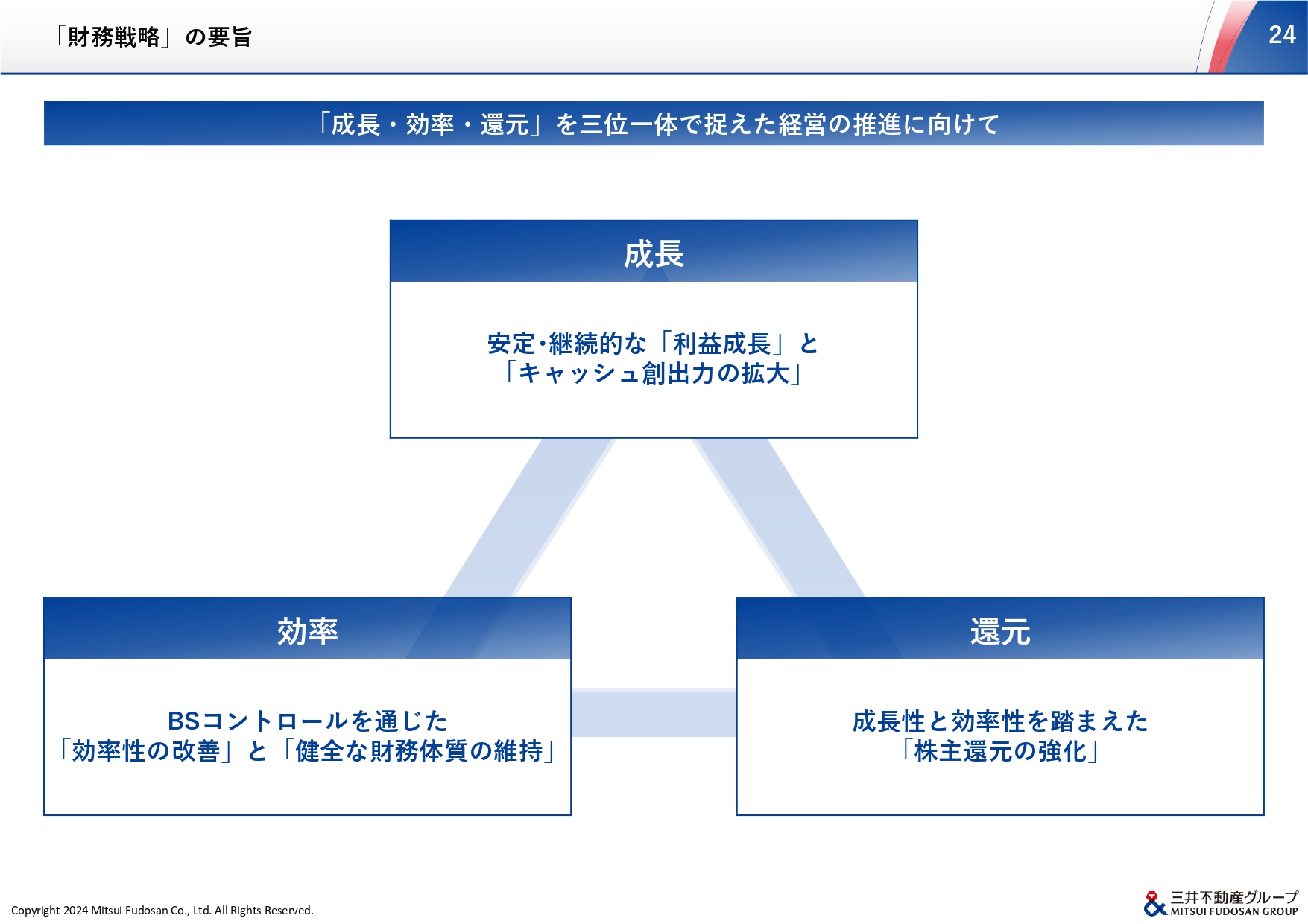

資本市場に生きる当社グループが、街づくりという価値創造を通じて、これからも未来を創り続ける企業であるためには、社会的価値の創出だけでなく、しっかりと経済的価値を高めて投資家のみなさまのご信頼を勝ち取っていくことが不可欠だと考えています。

そのためには、みなさまからお預かりした「資本の効率的な活用」と、それを前提とした「持続的成長」および、成長に伴う「株主還元の拡大」が必要です。

すなわち「成長・効率・還元」を三位一体で捉え、それらを安定・継続的に維持向上させていくことが、投資家のみなさまの共通の想いであり、企業価値を最大化する道であるとの考えに至りました。

財務戦略 安定・継続的な「利益成長」

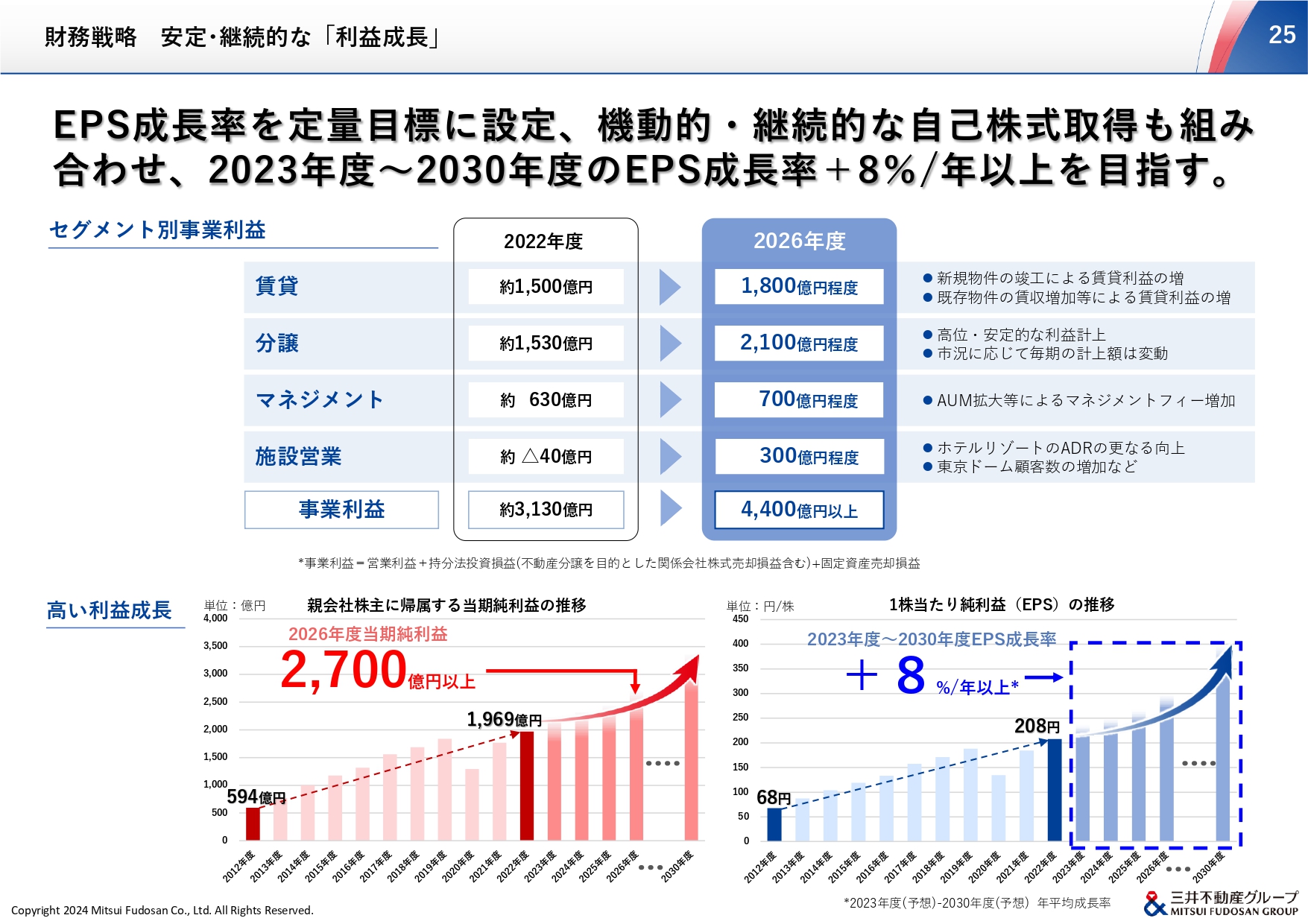

「成長性」については、安定・継続的な「利益成長」と「キャッシュ創出力の拡大」を目指していきます。

セグメント別事業利益の具体的な成長イメージは、スライドに記載のとおりです。先ほどご説明した事業戦略における各施策を着実に遂行し、2026年度の事業利益として4,400億円以上、純利益で2,700億円以上の実現を目標とします。加えて、2030年度に向けては、さらなる持続的な成長を目指します。

株主還元の原資である「純利益の成長」を表す指標としては、昨年までと同様に「EPS成長率」を重要なKPIとして位置づけています。本業によるオーガニックな利益成長とともに、機動的かつ継続的な自己株式の取得も加味しながら、「VISION2025」時代の目標であった7パーセントを超え、2023年度から2030年度までのEPS年成長率は8パーセント以上を目指し、がんばっていきます。

財務戦略 効率性の改善と健全な財務体質の維持

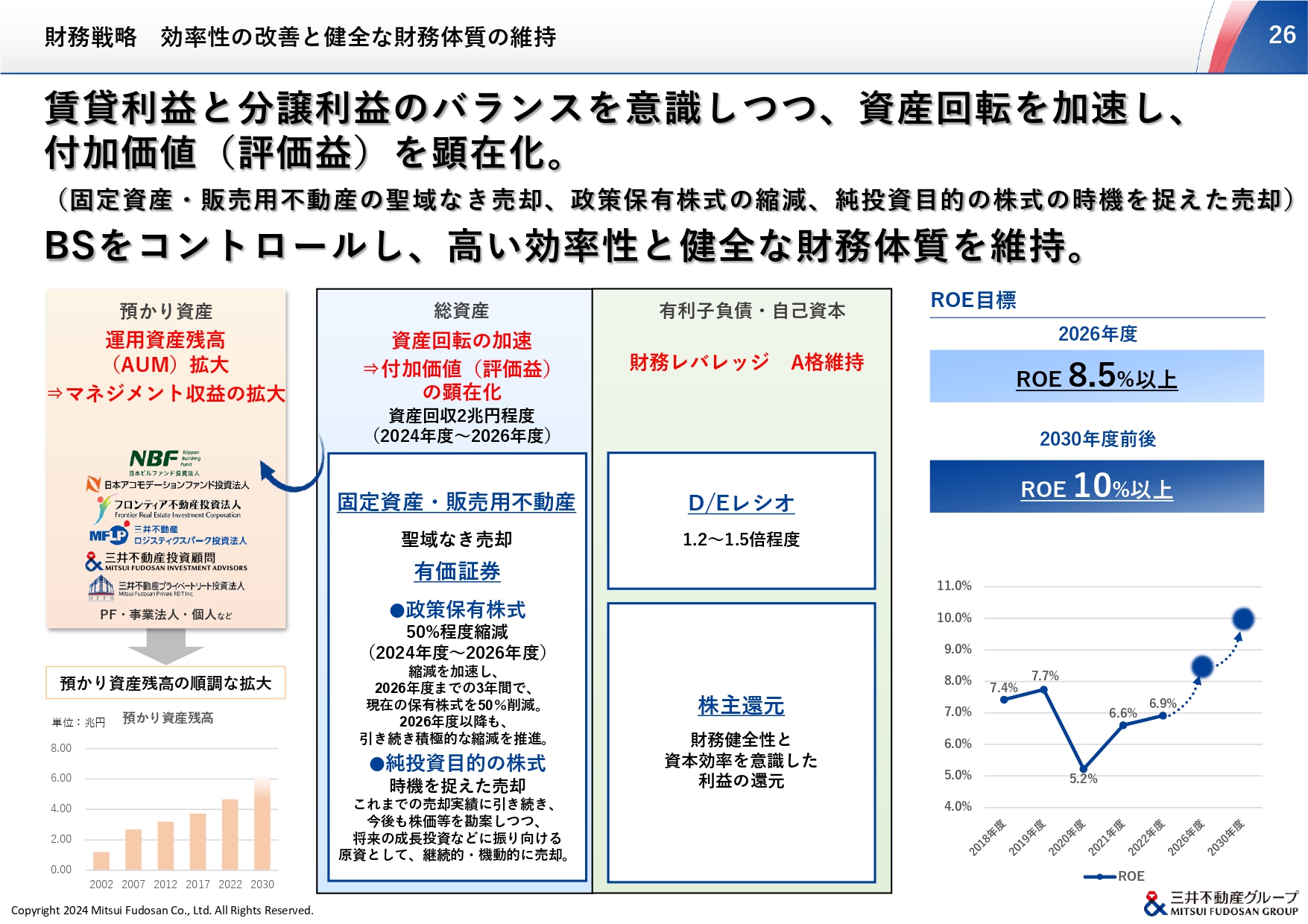

「効率性」については、バランスシートコントロールの考え方に沿ってご説明します。

BS左側のコントロールとしては、総資産の規模とともに資産ポートフォリオの強靱化を意識し、これまで以上に「資産回転の加速」と「付加価値の顕在化」によるROEの改善を目指します。

従来の「販売不動産」の売却だけではなく「固定資産」も含めて資産入替を推進するとともに、政策保有株式の縮減を加速し、2026年度までの3ヶ年で現在の保有株式の50パーセントを売却していきます。

純投資目的の株式についても、これまでの売却実績に続いて今後も株価等を勘案しつつ、継続的・機動的な売却を推進し、将来の成長投資などに振り向ける原資としていきます。以上の施策により、2026年度までの3年間で約2兆円の資産回収を実行する計画です。

また、ROE改善のもう1つの施策として、当社普遍のビジネスモデルである「保有・開発・マネジメント」のサイクルをしっかりと回し、資産売却後のマネジメント業務の受託や、他人資本を活用した開発事業の推進などにより、AUM拡大とマネジメント収益を拡大します。

BS右側のコントロールとしては、有利子負債の規模および財務健全性の維持とROEを意識し、D/Eレシオを通じた適正な財務レバレッジのコントロールを推進していきます。

当社グループの主要事業である不動産開発や街づくり型の事業は、長期間にわたってBSを大きく活用することが特徴であるため、金融市場の長期的な変動や不測の事態に備えた財務健全性の維持が大変重要になります。

このような認識のもと、具体的な施策については、最適資本構成として格付け評価の「A格維持」を掲げ、引き続きD/Eレシオを1.2から1.5倍に設定しながら、利益成長と資本とのバランスを考慮した株主還元を実施します。

これにより、2030年度に向けてROEを10パーセント以上へ改善し、健全な財務体質の維持との両輪を実現していきます。

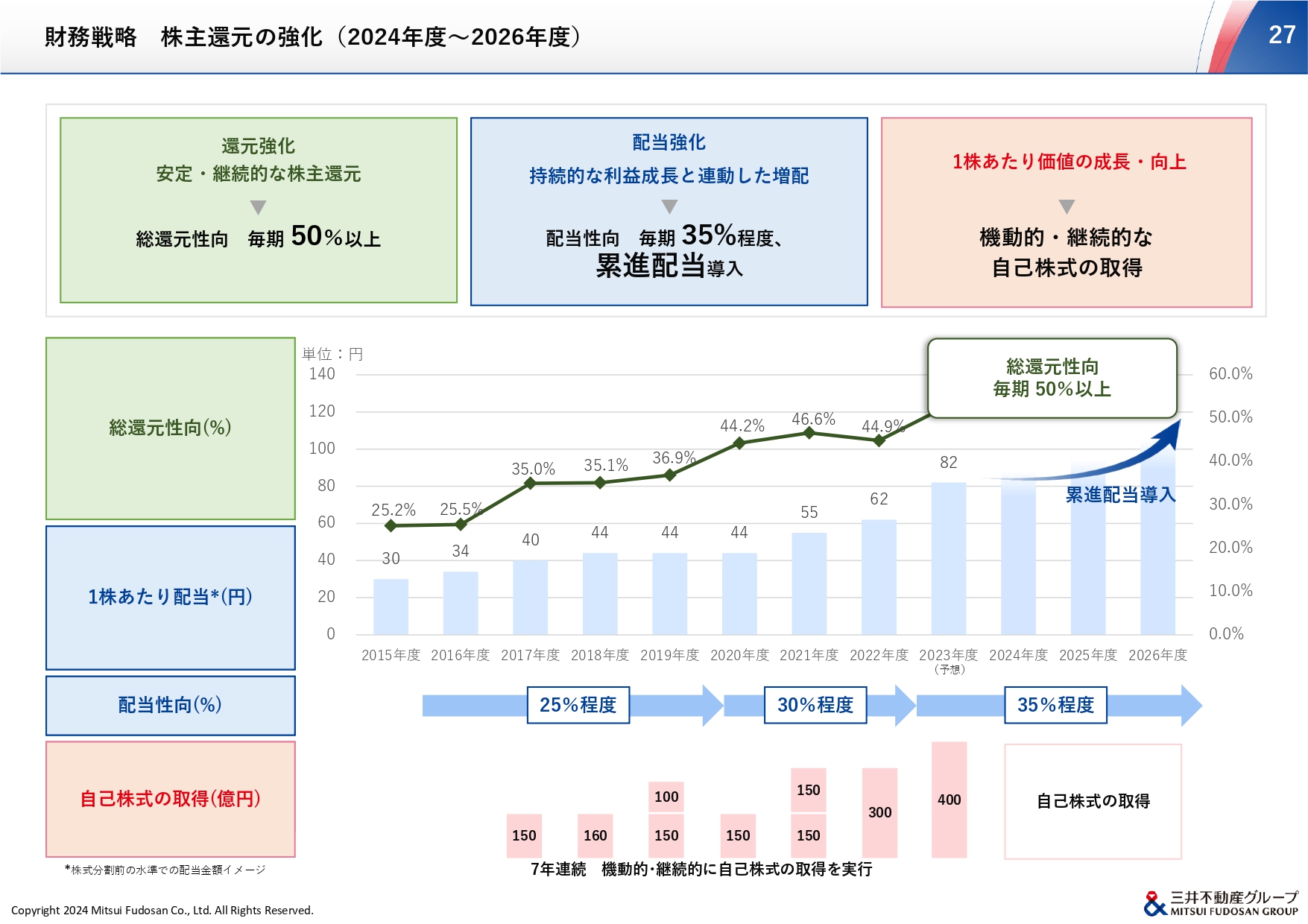

財務戦略 株主還元の強化(2024年度~2026年度)

株主還元方針についてご説明します。私は経営者として、当社を長期的な視点で支えてくださる株主のみなさまに対しては、持続的な成長に基づく安定・継続的な還元姿勢こそが最も重要であると強く認識しています。

そして今般、新たな経営方針を策定するにあたり、強固な資産ポートフォリオによるキャッシュフローの安定性と、将来キャッシュフロー創出力の拡大に向けた自信、利益成長と資本とのバランス等を踏まえ、株主還元のさらなる強化を決定しました。

これまでは総還元性向を45パーセント程度としてきましたが、新たな株主還元方針のもと、今後3年間は総還元性向を毎期50パーセント以上へと強化していきます。

配当性向については、将来的なパンデミックや金融危機の再来があったとしても安定した配当を約束できる水準として、従来の30パーセント程度から一段強化し、今後は35パーセント程度へ強化することとします。

加えて、当社のこれまでの株主還元に対するポリシーをより強く明確化する意味を込めて「累進配当」を明記し、持続的な利益成長と連動した毎期増配を目指していきます。

自社株買いについては、今後3年間は機動的かつ継続的に実施していきます。自社株買いは、株価水準等を総合的に勘案しながら機動性を持って柔軟に行うとともに、「1株あたり価値の向上」を意識して継続的に実施していくことが、市場からの安心感や信頼感につながると考えています。

したがって、配当と自社株買いを組み合わせた総還元性向の中で、毎期の自社株買いの継続性を確保します。それとともに、総還元性向から配当性向を差し引いた自己株式の割合を15パーセント以上と設定することで、従来よりも機動性を高めていくことを意識しました。

自社株買いは、EPS成長とROE改善にも作用する要素として一体で捉えていくことが重要です。株式市場との対話を継続しながら「成長・効率・還元」三位一体での向上・改善・強化を目指して、より効果的な打ち方を模索していきたいと考えています。

この新たな株主還元方針は、2023年度末の利益還元から前倒しで実施することとします。すなわち、2023年度末の業績予想をベースとして、配当性向35パーセントに基づき、年間の1株あたりの配当を72円から82円に増配し、加えて400億円の自己株式の取得を実施します。

これにより、2023年度の業績予想の当期純利益2,200億円を前提とした総還元性向は、約53パーセントとなります。

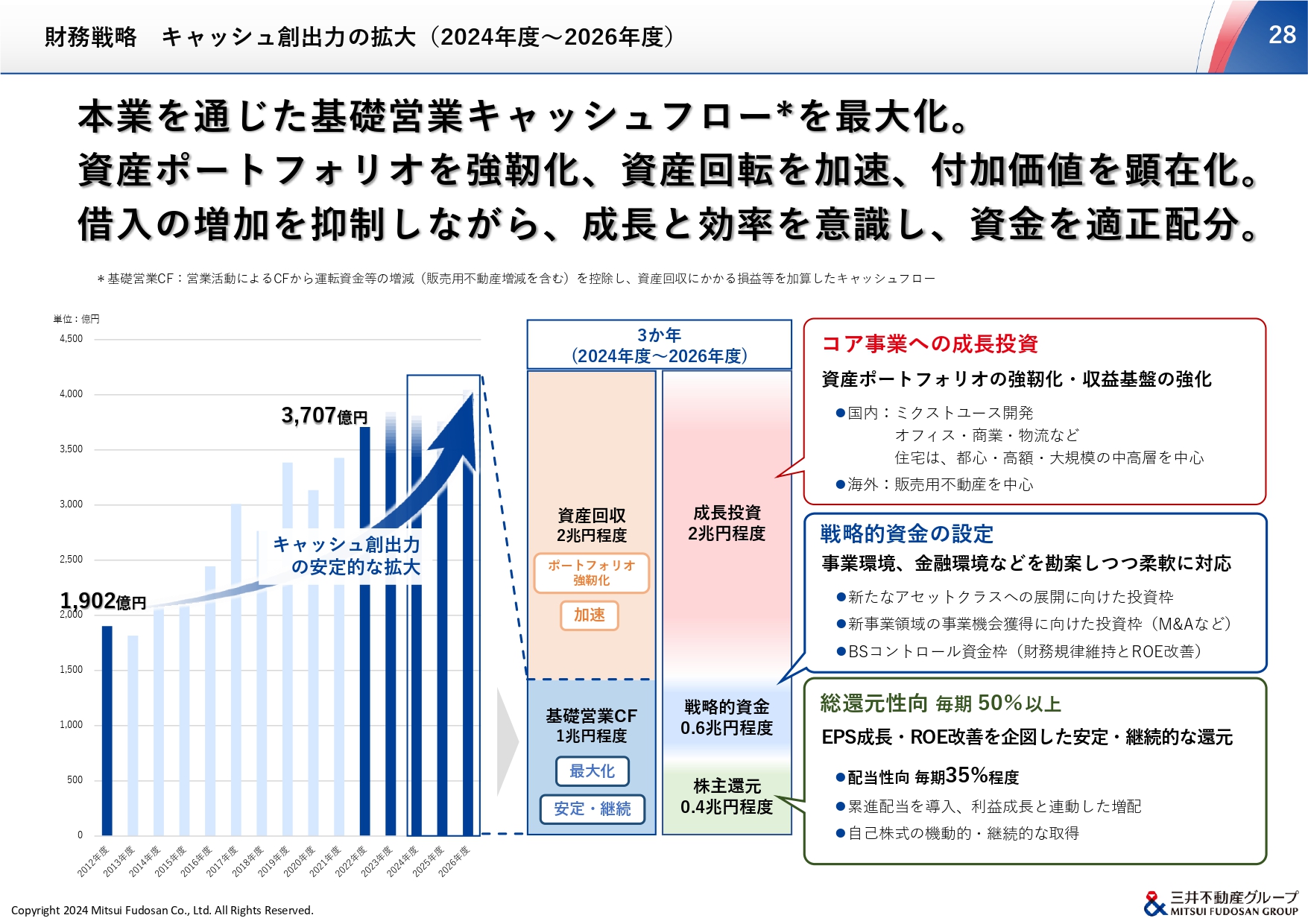

財務戦略 キャッシュ創出力の拡大(2024年度~2026年度)

2024年度からの3年間におけるキャッシュアロケーションについてご説明します。ポイントは大きく3点です。

1点目は、過去と比較した「今後3年間の基礎営業キャッシュフロー最大化」です。当社は販売用不動産の投資・回収規模が大きいため、いわゆる「営業活動によるキャッシュフロー」の毎期の増減が激しく見えてしまい、本業としてのキャッシュフローの安定・継続的な成長が外部からは見えにくい状況にありました。

そこで今般「営業活動によるキャッシュフロー」から「販売用不動産の投資回収のキャッシュ増減」を除外し、固定資産や有価証券売却益といった「資産回収にかかる損益」などを加算したものを「基礎営業キャッシュフロー」として新たに設定しました。

今後3年間で、本業を通じたキャッシュ創出力の強化を通じ、約1兆円の基礎営業キャッシュフローを創出していきます。

2点目は「資産回転を通じた、3年間で約2兆円の資産回収の実行」です。資産売却によって賃貸利益が低減しないよう留意しつつ、賃貸と分譲の両輪での利益成長を図りながら、販売用不動産だけでなく、固定資産や有価証券の売却も含むBSコントロールを推進します。これにより、約2兆円の回収を想定しています。

3点目は「3年間のキャッシュイン合計である約3兆円の資本配分」です。基礎営業キャッシュフローと資産回収による約3兆円のキャッシュをもとに、借り入れの増加を抑制しながら、成長投資・戦略的資金・株主還元への適正な配分を行っていきます。

具体的には、コア事業への成長投資として約2兆円、また戦略的資金の枠を新設し、将来の事業ウイング拡大に向けたM&A投資やBSコントロールの資金として約6,000億円、そして今般強化した株主還元として約4,000億円へと振り向けていきます。

最後に

当社グループが目指す街づくりは、「&マークの理念」のもと、街に人が集まって賑わいをもたらし、さまざまな価値が生まれ、人と人が接することによってイノベーションが起きる未来を志向するものです。

今回公表した「& INNOVATION 2030」を通じて、これからもみなさまとの対話を重ね、長期的な価値観の共有とさらなる成長を実現していく所存です。引き続き、みなさまのご支援をいただけますと幸いです。

さあ、街から未来をかえよう

「さあ、街から未来をかえよう」。

私からのご説明は以上です。ご清聴ありがとうございました。

質疑応答

<質問1>

質問:2030年度前後の定量目標であるEPS成長率プラス8パーセント/年以上、ROE10パーセント以上に対するコミットメントの強さについて教えてください。また方針期間中のリスクはどう想定しているのか、教えてください。

植田:成長・効率・還元の三位一体の中で、長期的な視点で、今後の開発物件や既存物件による「賃貸利益の向上」、資産回転の加速による「分譲利益の向上」、負債と資本のバランスを考慮した「財務の健全性」、そして利益成長と資本のバランスを考慮した「株主還元の強化」を総合的に判断して定めた目標です。

目標達成に向けては、インフレ・金利のある時代に転換していく中で、当社グループの提供する付加価値を賃料などに反映していくことが前提となりますが、その素地が整いつつあると考えています。

さまざまなリスクが想定されますが、当社グループは多少のリスク要因に左右されない強靭な体力を培ってきていることに加え、経営陣のみならず各事業本部も一体感を持って、各種費用に関する十分なバッファを設定し、計画を策定しております。

<質問2>

質問:新事業領域へのチャレンジにおける、具体的なイメージや勝算を教えてください。

植田:新事業領域でのチャレンジについては、すでにさまざまな取組みを推進しております。例えば、ライフサイエンスや宇宙ビジネスにおけるコミュニティの構築です。コミュニティを構成するのは、国内外のアカデミアの研究者、企業の研究トップ、スタートアップ含む企業経営者、もしくは政策立案者など、非常に高度な専門性を有し、かつ多様性に富んだ方々です。当社グループが、このコミュニティと協働することで、新たな事業機会のチャンスを見出せると考えています。

スタートアップへの投資も、すでに500億円以上の投資実績があり、海外含めさまざまなマーケットのネットワークの中に入り込み、プレゼンスを確立することができています。

今回の経営方針では、この投資枠を1,000億円以上に拡大、強化していきます。コア事業での強固なネットワークに加え、例えば核融合分野など、今後の日本の産業競争力強化に資するような先端的分野においても着実に準備を進めており、当社の強みを活かせる有力な投資領域を引き続き検討していきたいと思っております。

今年度新たに設立したイノベーション推進本部を中心に、各種ネットワークを通じて新たな事業機会を見出していけると考えています。

<質問3>

質問:2030年度までの投資・回収のリスクをどのように考えているか教えてください。

植田:各国・各エリア・各アセットにおける経済・金融環境の変化および不動産売買・賃貸マーケットの状況等をグローバルレベルで俯瞰しながら、売却適時を見極めてまいります。

投資については、建築費の高騰に対しても、従来からリスクに対するバッファを十分に織り込みながら事業判断しており、当社グループの保有するポートフォリオのリスク耐性は強いと考えています。

<質問4>

質問:これまでのベンチャー投資のリターン目線について教えてください。

植田:ベンチャー投資は、純粋な投資リターンに加え、本業とのシナジーや有望な業界のコミュニティ参加につながる有効な手段と考えています。リターンについては、案件ごとにIPOなどのさまざまなイベントが想定されるため、一概にお答えすることが難しいと考えます。

<質問5>

質問:2026年度のROE8.5パーセント以上に対するコミットメントの強さについて教えてください。

植田:不動産事業は長期ビジネスであるため、2026年度までの3か年については概ね見通しがついています。外部環境等の変動に関わらず、しっかりと目標達成に努めてまいります。

<質問6>

質問:EPS成長率プラス8パーセント/年以上については、毎年度なのか、年度によって多少ボラティリティがあるのか、教えてください。

植田:今回の方針では資産回転の加速を重視し、賃貸利益と分譲利益のバランスに留意しながらともに成長させていくことがポイントと認識しております。

経営方針期間中は、年度によって大型物件の売却の有無等の違いも出てきますので、

プラス8パーセントは毎年ではなく、年度ごとに多少のボラティリティが出てくるものとお考えください。

<質問7>

質問:2030年度前後の定量目標としてROE10パーセント以上を掲げたのは、資産回転の加速に加え、既存事業の収益力向上によるものと捉えてよいか教えてください。

植田:資産回転の加速に加え、当社の生み出す付加価値をお客さまに対して訴求していくことで、既存事業の収益力を向上させ、目標達成を目指してまいります。

<質問8>

質問:資産効率性を高めていくうえで、第三者資金を活用した開発が増えていくのか教えてください。

植田:資産効率性を高めるにはさまざまな手法が考えられ、開発案件における早期の段階からの第三者資金の活用もその1つであり、今後検討してまいります。

<質問9>

質問:2030年度前後までの、開発による不動産の評価益の増加について教えてください。

植田:新規開業物件による評価益の増加がある一方で、資産回転を加速させるため、2030年度時点で、2022年度末から大きく増減はしない想定です。

<質問10>

質問:インフレが継続・進行した場合の、貴社の価格戦略について教えてください。

植田:当社の創出する付加価値を価格に反映していきたいと考えています。

オフィスビルを例にすると、出社率が高まるような「行きたくなる街」にある「行きたくなるオフィス」の提供と、当社ならではのソフトサービスであるWORKSTYLING・&BIZ consulting等を組み合わせ、オフィス・ライフ全般に関する当社の提供価値をお客さまへ訴求し、マーケットからのデカップリングの実現につなげてまいります。

<質問11>

質問:海外事業の定量目標がない理由を教えてください。

植田:VISION2025において「グローバルカンパニーへの進化」を目指した取り組みを進め、事業規模やプレゼンスにおいて一定の水準に達したと考えています。海外事業の重要性は変わりませんが、国内外のポートフォリオ全体を見渡すことが重要であり、海外だけを独立させて定量目標の設定をする必要はないと考えました。

<質問12>

質問:株主資本コストに関する考え方を教えてください。

植田:CAP-Mで算出すると7パーセント前後と認識しておりますが、大事なのは株主資本コストとROEのスプレッドを広げていくということだと考えています。

ROEを上げていくことと同時に、当社のポートフォリオの強靭さ、競争優位性などを資本市場に対して発信していくことで、みなさまから当社の企業価値をより深く理解いただき、結果的に資本コストを下げていくことに努めてまいりたいと考えています。

※質疑応答の内容は企業ご提供となります。

記事提供: ![]()