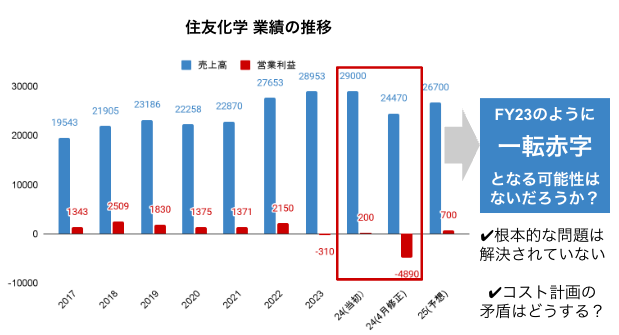

2025年は黒字転換?

住友化学の通期決算発表は24年5月15日に行われる予定ですが、下方修正とともに、25年3月期の通期予想も発表されています。

売上高は2兆6,700億円(24年3月期から+約10%)、営業利益700億円(黒字転換)です。

私の正直な感想は…「マジ?」でした。

どのような取り組みで黒字転換ができるのか、その中身を詳しくみてみましょう。

黒字化に向けた課題と矛盾

住友化学が黒字回復する理由は大きく3つあります。

- 医薬品事業の回復

- エッセンシャルケミカル事業の市況回復

- 農薬・半導体材料の拡販

やはり、注目すべきは下方修正の原因となった(1)医薬品事業の回復です。

医薬品事業の回復に向けて

- 販管費と研究開発費の合理化

- 基幹3製品の拡販

この2つに取り組むとしています。

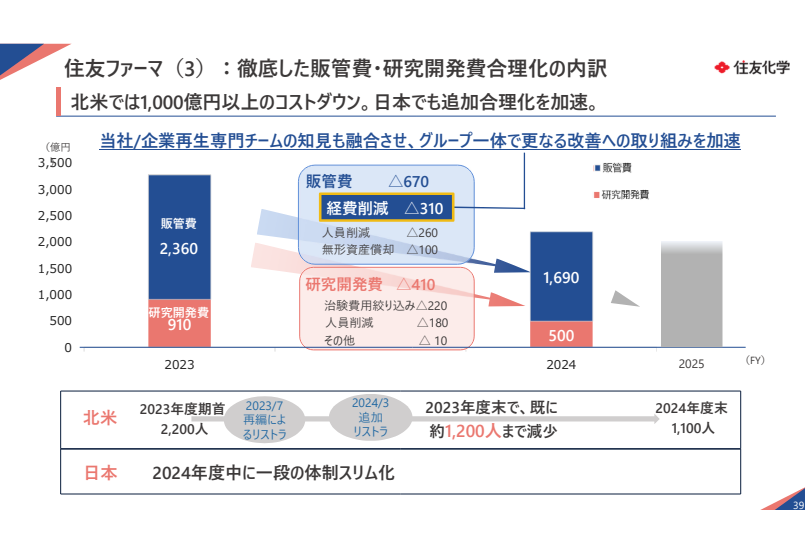

まず、販管費と研究開発費の合理化ですが

販管費は2,360億円から1,690億円へ670億円削減

研究開発費910億円から500億円へ410億円削減するとしています。

出典:経営戦略説明会

気になるのは研究開発費の絞り込みです。

2品目の研究開発にリソースを集中するようです。

出典:経営戦略説明会

医薬品における研究開発が「数打てば当たる」ではコストがいくらあっても足りません。

つまりリソース集中が悪いとは思いませんが、研究失敗のリスク分散ができないという側面もあります。

この状況から、この研究開発が失敗するとさらに状況が悪化する、と言えるでしょう。

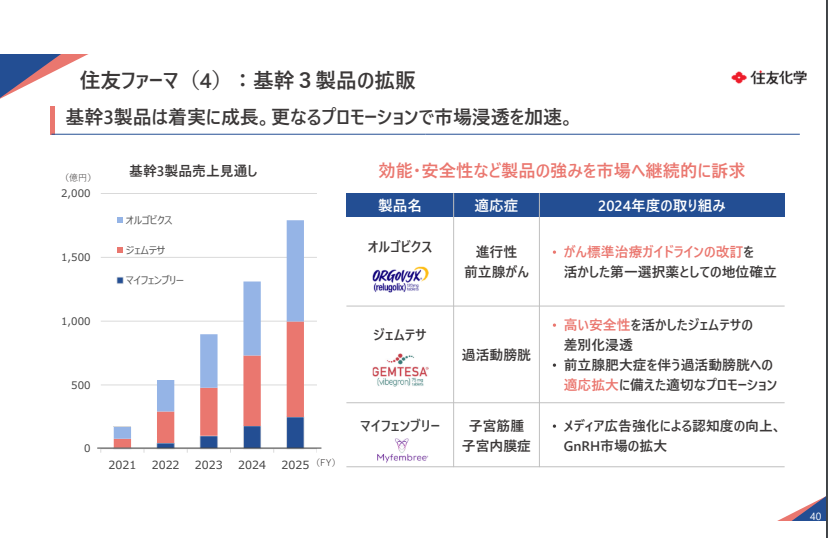

また「経費削減などで販管費を抑制する」と述べていますが、反対に販管費が増加するトピックもあります。

それが、基幹3製品の拡販です。

出典:経営戦略説明会

元はと言えば、住友化学が下方修正を繰り返す理由は、この基幹3製品が売れていないからです。これを拡販するためには、説明資料にもある通りプロモーションや広告宣伝の増強が必要です。

これを行いながら、販管費は2,360億円から1,690億円へ670億円削減する、と言うのは矛盾してるとも考えられます。

この戦略は「コストを削減しながら、売れてない商品をもっと売ります」です。

この販管費のコントロールと商品拡販については、非常に難しい舵取りが必要だと思います。

住友化学が黒字化に向けて行う3つのことのうち、医薬品について解説しましたが、

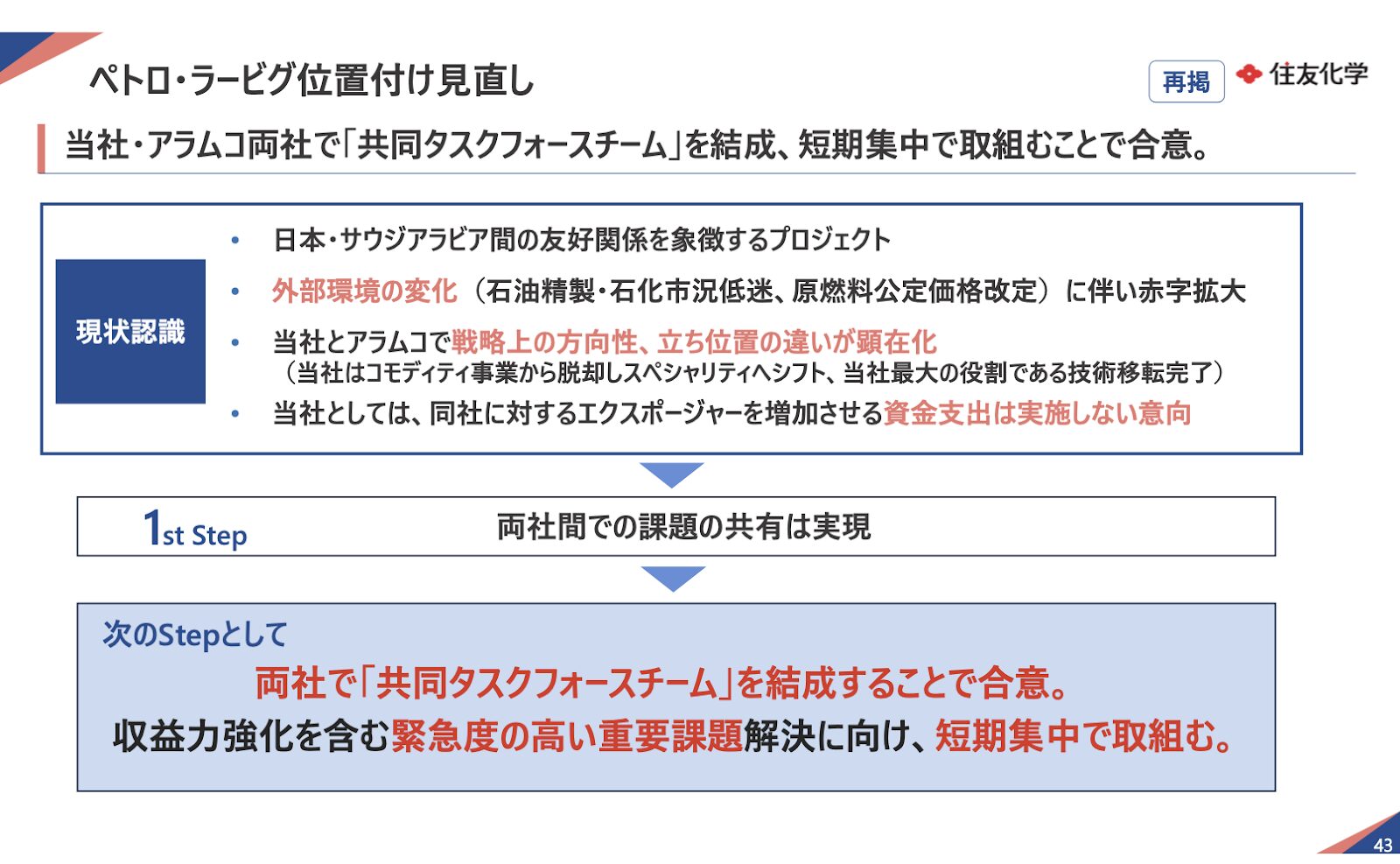

②エッセンシャルケミカル事業についても触れなくてはいけません。

住友化学のエッセンシャルケミカル事業には、サウジアラビアの国営石油企業である、サウジアラムコと共同出資してできた会社である、ペトロ・ラービグ社という子会社があります。

このペトロ・ラービグ社は2009年から続く住友化学の肝いり事業ですが、収益に貢献しているとは言えません。そもそも石油化学事業は、ナフサ価格の変動や石化製品需要の変動によって業績が変動します。加えて本格稼働から設備トラブルが相次ぎ、安定した業績を出せていません。

このペトロ・ラービグ社についてサウジアラムコ社とタスクフォースチーム(迅速に解決すべき課題や問題の対応などで、臨時に短期間のみ結成・招集される集団のこと)を結成した、と発表しました。

出典:経営戦略説明会

しかしあくまでチームができた段階であり、具体的に何をするのか、この説明は弱いと感じます。

市況回復と言う外部環境の変化はポジティブですが、住友化学の根本的な問題を解決するにはまだ時間がかかりそうです。

まとめると、今回の黒字回復予想の中身を見ると、下方修正の原因となった根本的な要因を取り除けているとは考えづらいと思います。

24年3月期の決算のように、当初予想は黒字→下方修正で赤字、とならないことを祈るばかりです。

出典:各年度決算短信より作成

これらをまとめて投資判断を行います。

Next: 住友化学に投資するべき?長期投資家の判断は…