2025年2月17日に発表された、株式会社日本マイクロニクス2024年12月期第4四半期決算説明の内容を書き起こしでお伝えします。

2024年12月期第4四半期決算説明

戸田繁樹氏(以下、戸田):株式会社日本マイクロニクス2024年12月期第4四半期の決算説明会を始めます。本日の司会進行役を務めます、経営企画戦略本部経営企画戦略部長の戸田です。どうぞよろしくお願いします。

続いて、本日の出席者をご紹介します。

長谷川正義氏(以下、長谷川):代表取締役社長の長谷川です。本日はご参加いただき、ありがとうございます。よろしくお願いします。

片山ゆき氏(以下、片山):取締役上席執行役員管理本部副本部長の片山です。どうぞよろしくお願いします。

戸田:本日は2024年12月期第4四半期決算概要を片山より、業績予想および中期経営計画FV26の進捗状況を長谷川よりご説明します。その後、みなさまのご質問をお受けします。

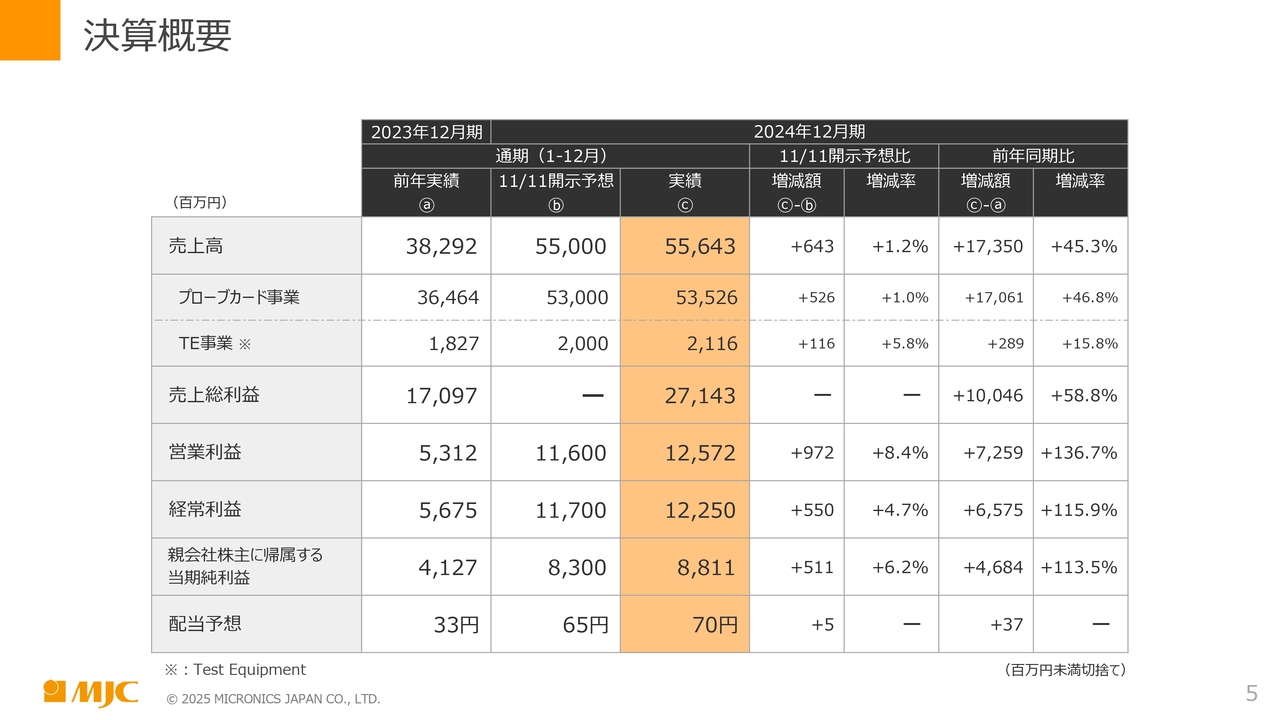

決算概要

片山:2024年12月期第4四半期決算概要についてご説明します。スライドは四半期ごとの業績で、オレンジ色の列が当第4四半期、10月から12月の3ヶ月の実績値です。売上高は166億5,900万円、営業利益は39億2,800万円となりました。

直前の第3四半期である7月から9月と比較すると、売上高は30.0パーセント増加、営業利益は36.5パーセント増加という結果です。

前年同期である昨年10月から12月と比較すると、売上高は30.5パーセント増加、営業利益は48.3パーセント増加しました。直前四半期および前年同期いずれの比較においても、30パーセント以上の増収増益という結果でした。

決算概要

通期の決算概要についてご説明します。同じくオレンジ色の列が当期通期、1月から12月の累計の実績値です。売上高は556億4,300万円、営業利益は125億7,200万円となり、その下の段階利益、経常利益は122億5,000万円、親会社株主に帰属する当期純利益は88億1,100万円です。

前年同期比を表の右側に記載しています。売上高は前年同期比で45.3パーセント増加、営業利益以下の段階利益は、営業利益、経常利益、親会社株主に帰属する当期純利益すべて100パーセント以上の増加率、つまり2倍以上の増加という実績です。

販管費が前年同期と比較して28億円増加しています。主に研究開発費、減価償却費といった投資に係る費用の増加、業績に応じた社員への還元に伴う人件費の増加、製品保証引当の増加が販管費増加の主な内容です。

11月11日に開示した通期業績予想値に対しては、売上高は6億4,300万円の増加、営業利益は9億7,200万円の増加となり、最終利益となる親会社株主に帰属する当期純利益は5億1,100万円の増加となりました。

株主のみなさまに継続的かつ安定的な配当を行うという基本方針のもと、配当予想も1株あたり70円と、65円配当予想から5円の増配を取締役会で決議し、3月開催の株主総会の議案としました。

為替に関しては、通期1月から2月の実績レートは約149円超で、後ほど長谷川よりご説明します2025年12月期上期の業績予想においては、2025年12月期上期1月から6月の想定レートを150円としています。上期業績に係る対ドル1円の為替インパクトは約2,000万円弱と試算しています。

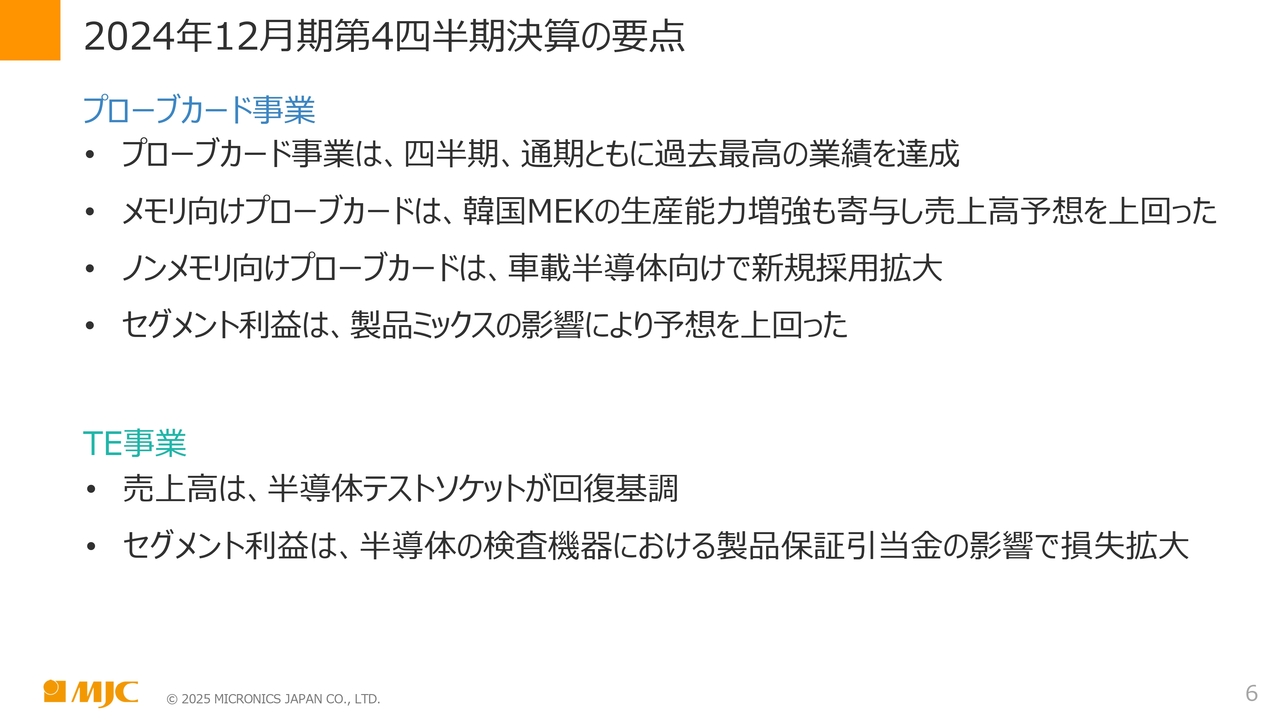

2024年12月期第4四半期決算の要点

2024年12月期第4四半期決算の要点です。プローブカード事業は四半期、通期ともに過去最高の業績を達成しています。メモリ向けプローブカードは、韓国MEK Co.,Ltd.(以下、MEK)の生産能力増強も寄与し、売上高予想を上回りました。ノンメモリ向けプローブカードは、車載半導体向けで新規採用を拡大しています。セグメント利益は、製品ミックスの影響により予想を上回りました。

Test Equipment(以下、TE)事業は、売上高は半導体テストソケットが回復基調です。セグメント利益は、半導体検査機器における製品保証引当金の影響で損失を拡大しました。

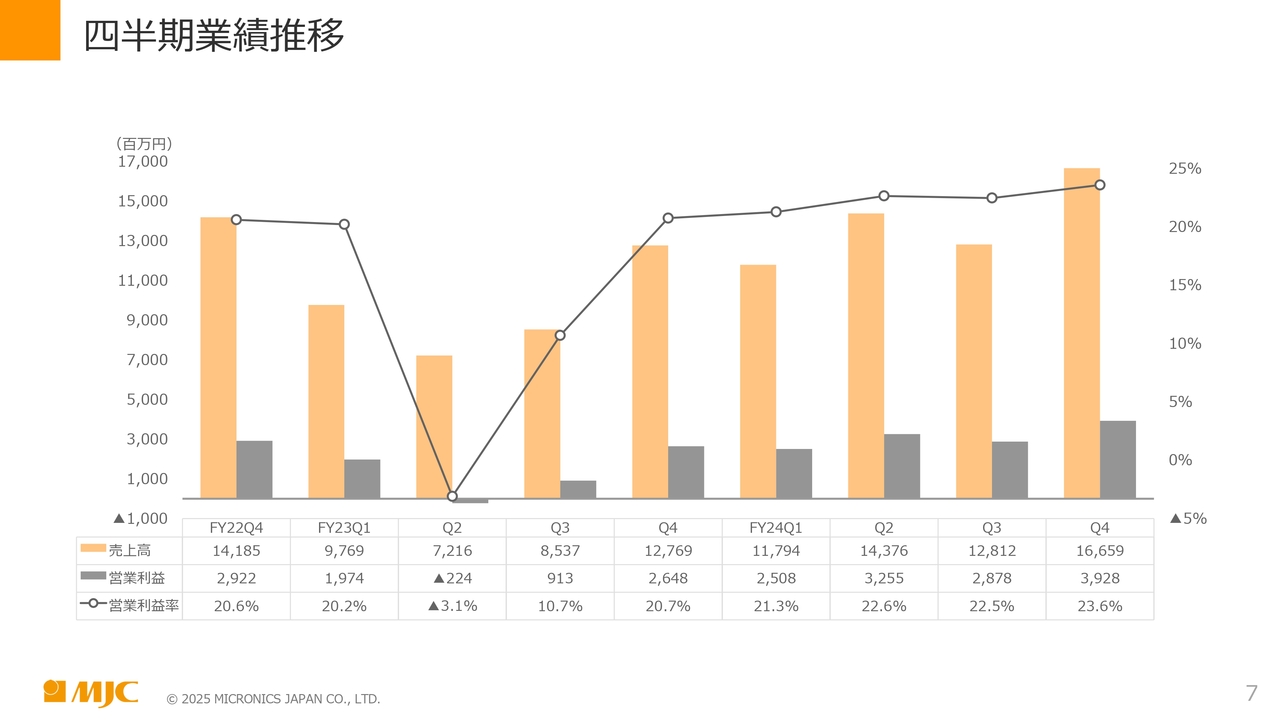

四半期業績推移

四半期の業績推移です。スライドのグラフは全社ベースで過去の四半期ごとの売上高、営業利益、営業利益率の推移を表したものです。

当第4四半期の売上高は166億5,900万円となり、四半期ベースの過去最高売上高という実績を更新しています。営業利益率は23.6パーセントという結果で、すべての四半期において営業利益率が20パーセントを超える水準を継続しています。

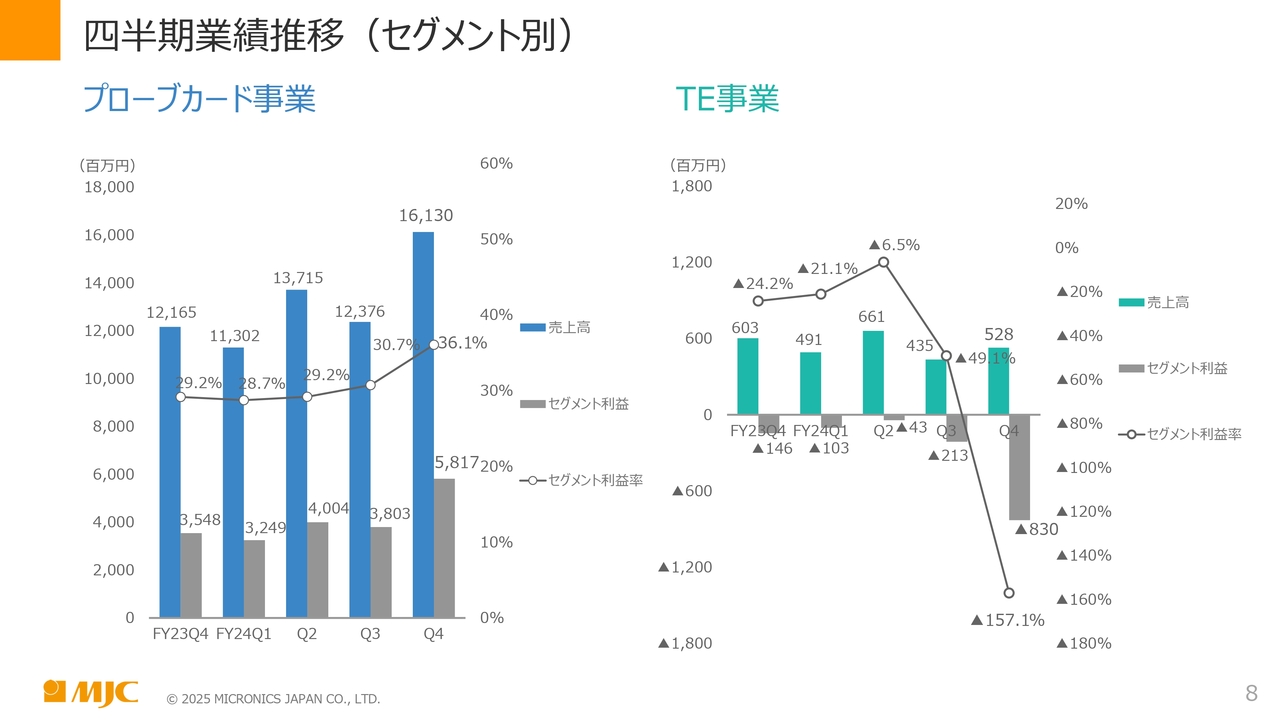

四半期業績推移(セグメント別)

セグメント別業績推移についてご説明します。スライド左側のプローブカード事業は、表の一番左の前年同期の第4四半期より、セグメント利益率は約30パーセントを継続している中で、当第4四半期では36.1パーセントと高い収益率を記録しています。

スライド右側のTE事業は、直前四半期比で増収となったものの、一部製品に対する製品保証引当を行った結果、セグメント損失が8億3,000万円となりました。

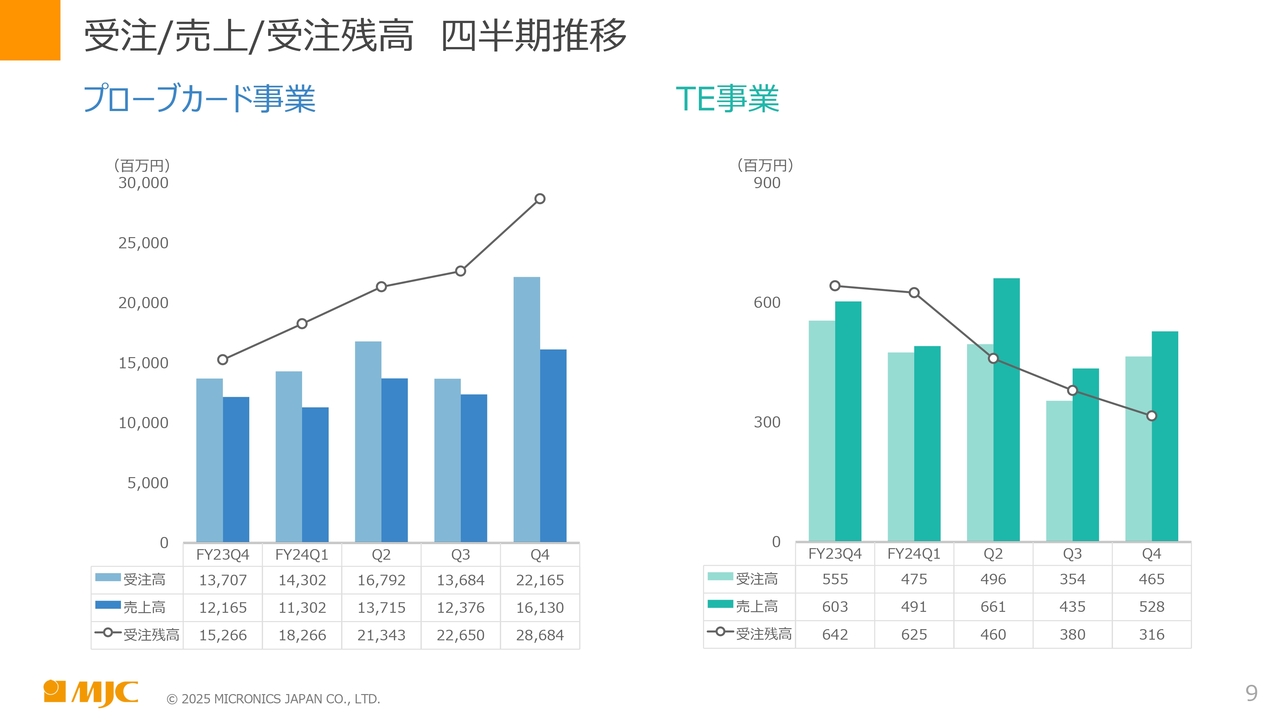

受注/売上/受注残高 四半期推移

受注、売上、受注残高の四半期推移です。スライド左側のプローブカード事業の受注高は、当第4四半期221億6,500万円となり、四半期ベースで過去最高の受注高を計上しました。

スライドの一番左にある前年同期の第4四半期より、すべての四半期で受注高が売上高を上回っています。その結果、受注残高は286億8,400万円と高い水準となり、後ほど長谷川よりご説明します2025年12月期上期の業績見込みに反映しています。

スライド右側のTE事業は、受注高、売上高ともに直前第3四半期よりも増加しました。

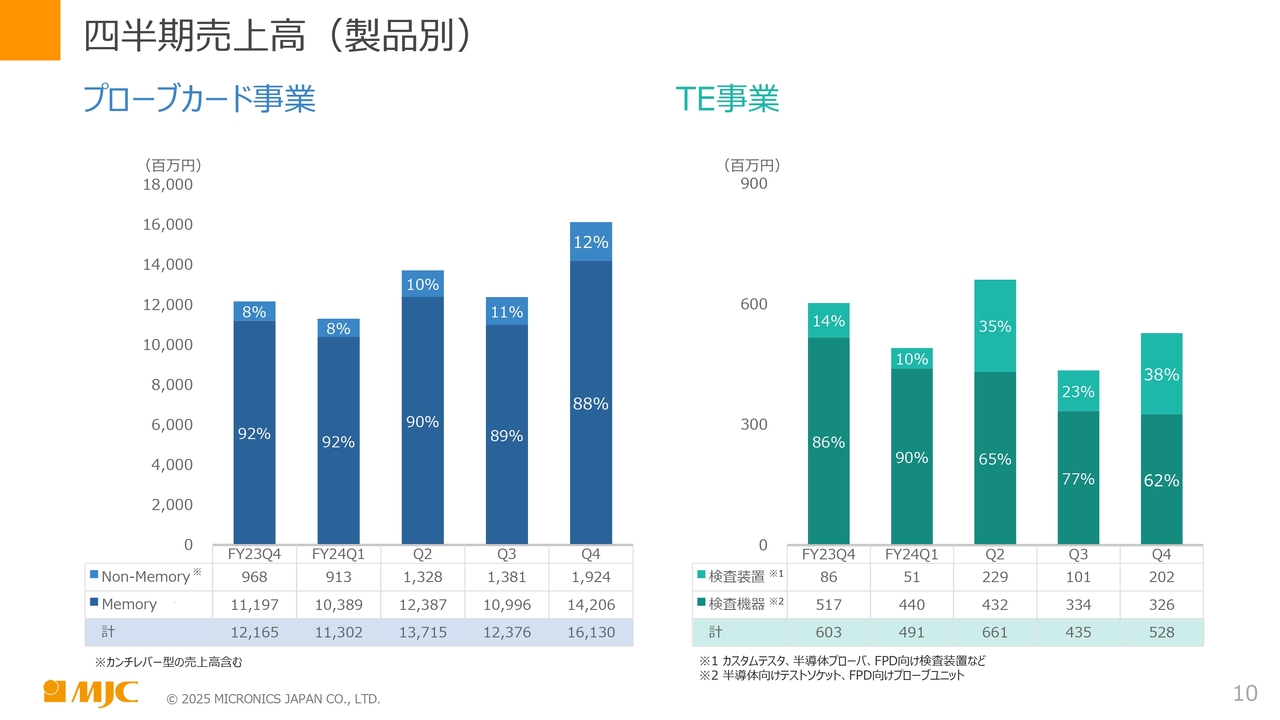

四半期売上高(製品別)

スライドは、四半期ごとの売上高を製品別にしたグラフです。スライド左側のプローブカード事業は、メモリ、ノンメモリの別で示しています。当第4四半期においては、メモリ製品の割合が88パーセント、ノンメモリ製品の割合が12パーセントという結果でした。

メモリ製品の売上高は増加していますが、ノンメモリ製品の売上高も19億2,400万円となり、前年同期の9億6,800万円の実績と比較すると約2倍の売上実績を計上し、既存製品の新規採用で貢献しています。

スライド右側のTE事業に関しては、検査機器、テストソケットの売上が引き続き中心となっています。

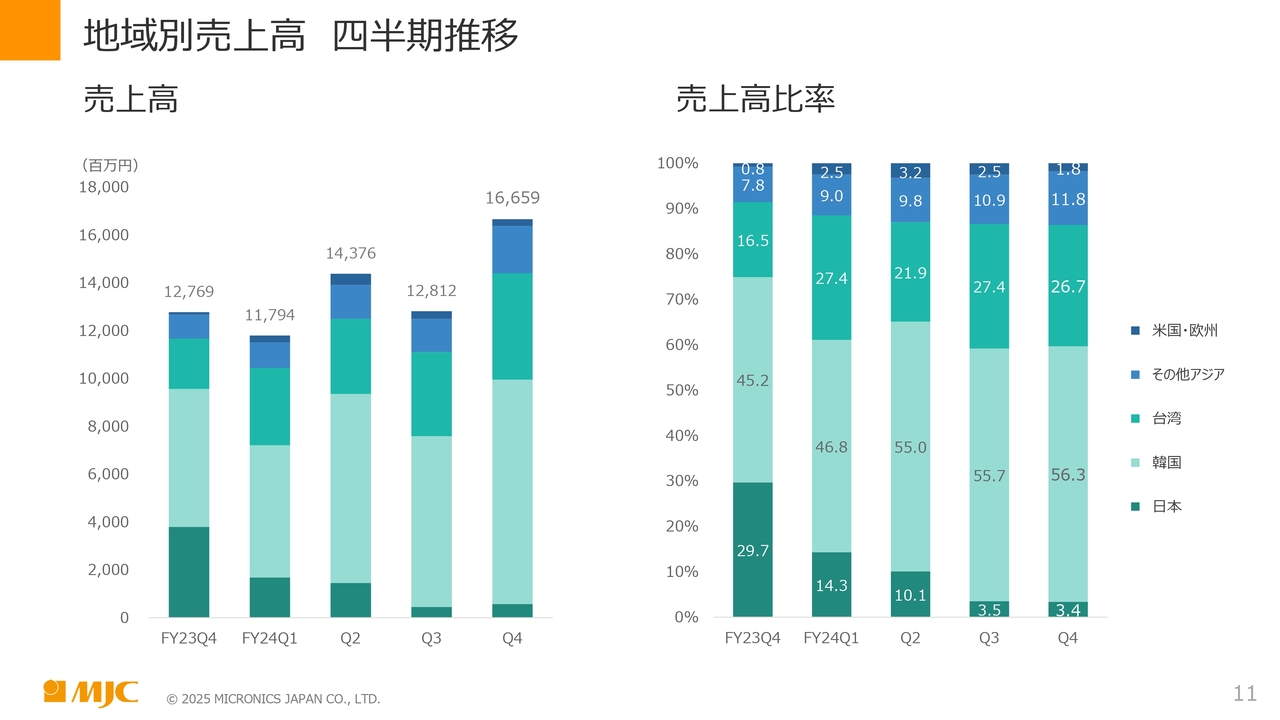

地域別売上高 四半期推移

地域別売上高の推移をご説明します。スライド左側は売上高ベースの表です。当第4四半期の売上高166億5,900万円の内訳をご覧ください。

グラフの下から2番目の韓国向け売上高が、直前四半期と比較すると22億円増加しており、下から3番目の台湾向けの売上高は9億円増加しています。

スライド右側は売上高比率です。当第4四半期の韓国向け売上高比率は56.3パーセントとなりました。通期ベースで見ると、韓国向け売上高比率は53.8パーセント、台湾向け売上高比率は25.8パーセントでした。

貸借対照表

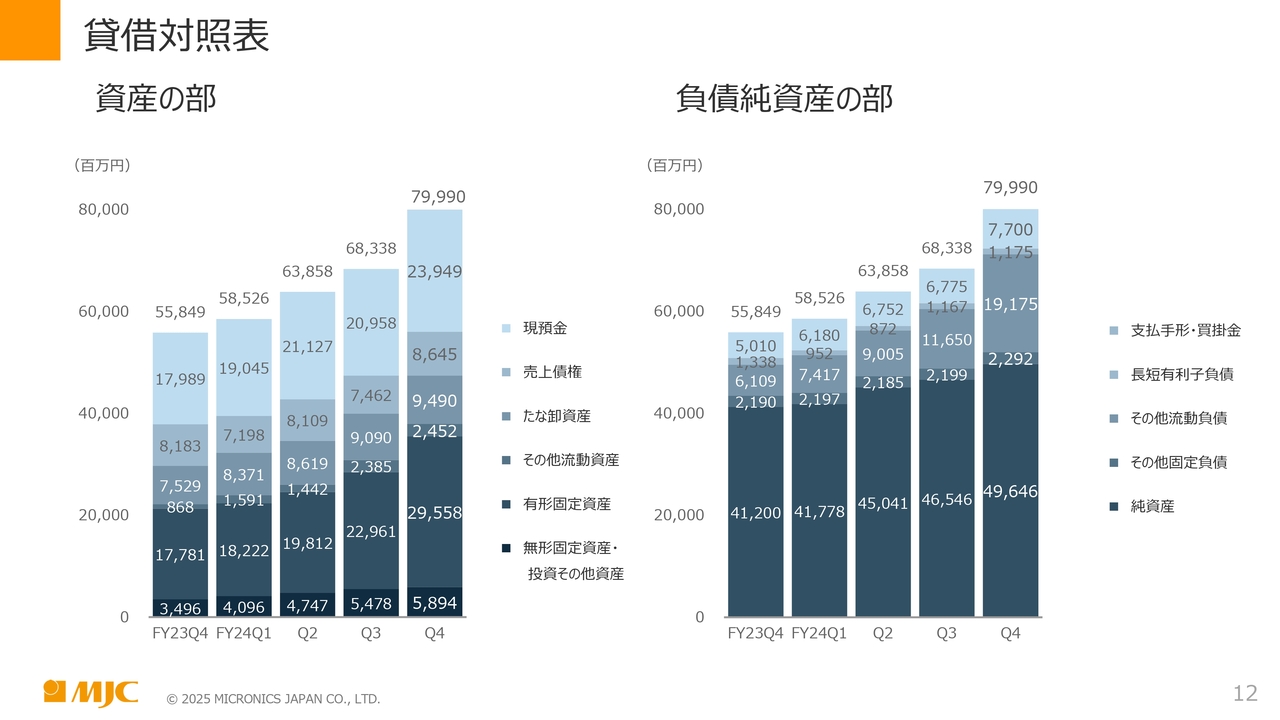

貸借対照表です。スライド左側の資産の部からご説明します。当期末の総資産は799億9,000万円、約800億円となり、そのうち現預金は239億4,900万円で、総資産に占める現預金の割合は約30パーセントとなりました。後ほどキャッシュフローをご説明しますが、1年を通してフリーキャッシュフローがプラスであったことで、現預金水準は増加しています。

直前四半期比では、売上高の増加に伴い、売上債権が約12億円増加しています。棒グラフの下から2番目、有形固定資産は約66億円増加していますが、青森工場新棟完成に伴う増加と、増産対応の設備投資の増加を要因としています。

なお、当社が保有する投資有価証券は約19億円で、保有割合は総資産に対して2パーセント程度です。

スライド右側の負債純資産の部についてご説明します。直前四半期比で高水準の受注、売上高を背景に、支払債務が約9億円増加しています。

長短有利子負債は11億7,500万円で、有利子負債比率は1.5パーセント弱という水準です。

当社は期末時点で150億円のシンジケートローンがありましたが、期末現在、未使用です。安定した資金調達を目的に、今年1月に100億円のシンジケートローンおよび100億円のコミットメントラインを新規で契約締結しました。

負債の部から下から3番目、その他流動負債が約75億円増加しています。こちらは主に青森工場新棟完成に伴う将来債務の増加が主な要因です。

グラフの一番下の純資産は496億4,600万円となり、自己資本比率は62パーセントとなりました。1株あたり純資産は1,286円で、期末時点の株価水準ではPBRは3倍以上となります。

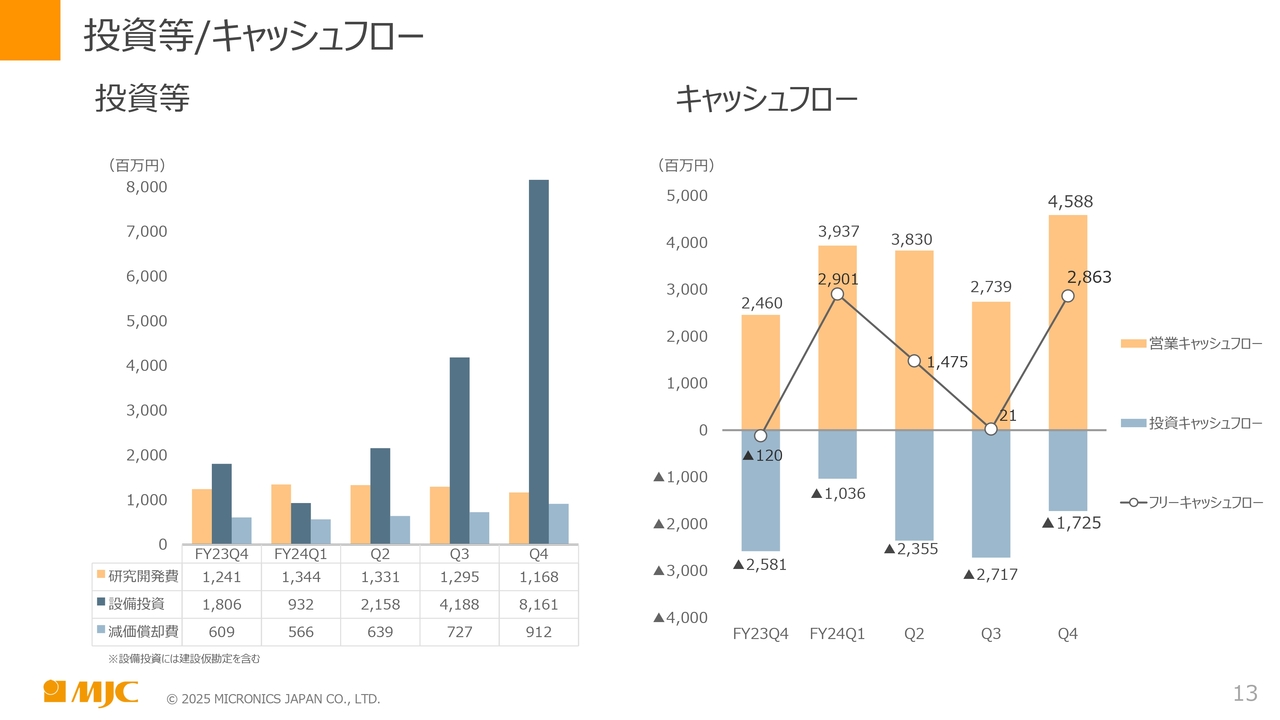

投資等/キャッシュフロー

投資等、キャッシュフローの状況です。スライド左側の投資等は、研究開発費、設備投資、減価償却費を四半期で示しています。このうち研究開発費は、四半期ベースで継続して10億円から13億円投資しており、こちらは計画どおりです。

設備投資に関しては、当第4四半期は81億6,100万円で、こちらも計画どおりの投資です。青森工場新棟完成に係る増加として約50億円を含んでいますので、30億円程度はそれ以外の増産に係る設備投資となります。

減価償却費は当第四半期で9億1,200万円でした。投資の増加に伴い減価償却費が増加しており、当期通期での減価償却費は28億円でした。2025年12月期の減価償却費は、その倍の約60億円の減価償却を計上する見込みです。

スライド右側のキャッシュフローについてです。当第四半期の営業キャッシュフローは45億8,800万円となりました。投資キャッシュフローが17億2,500万円で、フリーキャッシュフローがプラス28億6,300万円となり、現預金レベルが高い要因となっています。

当第四半期の投資額81億6,100万円という実績を受けて、2025年12月期上期の投資に係る支払は多くなると計画しています。現預金の水準は、2025年12月期上期では現在水準よりも減少する見込みです。

以上、2024年12月期第4四半期決算概要についてご説明しました。

2025年当社見通し

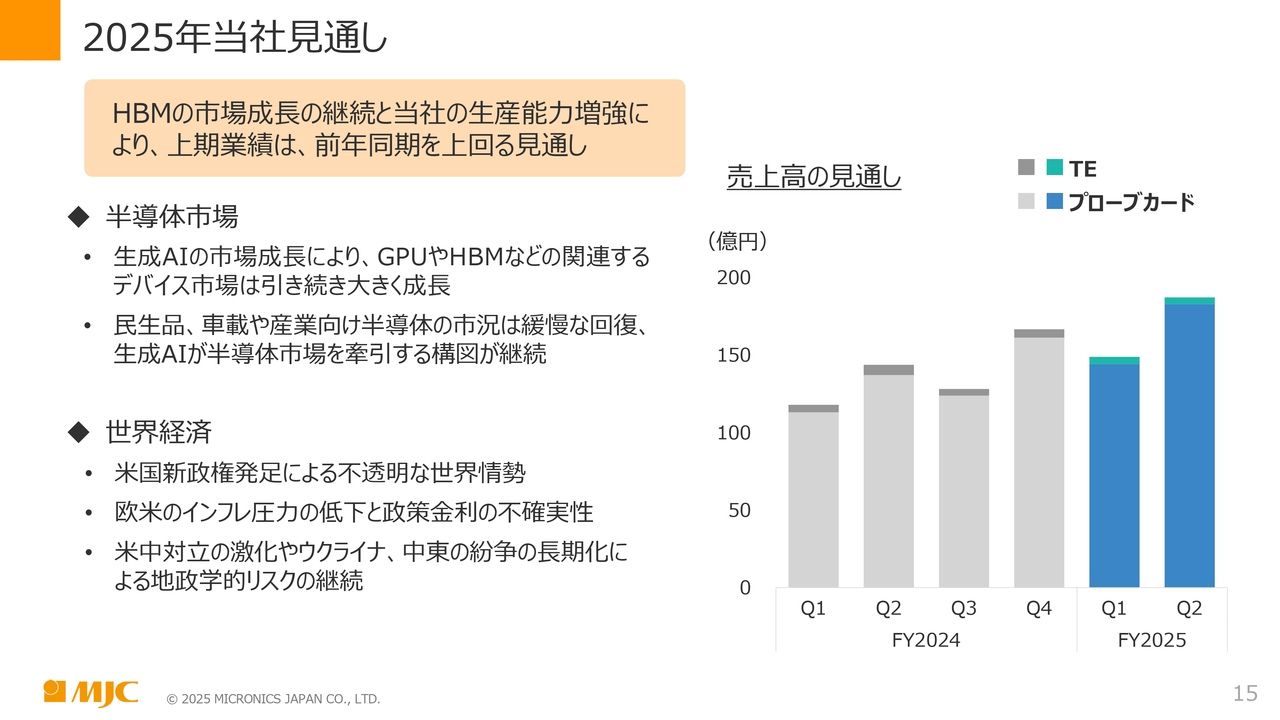

長谷川:2025年当社見通しです。HBMが市場を牽引していくビジネス展開になっていくと考えています。HBMの市場成長は継続し、当社の生産能力増強により上期業績は前年同期を上回る見通しです。スライド右側の棒グラフで表していますが、第1四半期と第2四半期を平均すると、165億円程度の売上高になる見込みです。

半導体市場は、生成AIの市場成長により、GPUやHBMなどの関連するデバイス市場は引き続き大きく成長すると考えています。民生品、車載や産業向け半導体の市況は、残念ながら緩やかに回復すると見込んでおり、生成AIが半導体市場全体を牽引するような構図が継続するのではないかと考えています。

世界経済ですが、米国の新政権発足により、上期は不透明な世界情勢が予想されます。欧米のインフレ圧力の低下と政策金利の不確実性、米中対立の激化やウクライナ問題、中東紛争の長期化による地政学的リスクの継続は避けては通れないと考えています。

業績予想

そのような環境下で、当社の上期累計の業績予想としては、売上高で336億円の計画です。プローブカード事業が327億円、TE事業は前年同期比マイナス2億5,300万円の9億円としています。また、営業利益は75億円、経常利益は75億円、親会社株主に帰属する中間純利益は54億円の計画です。

為替に関しては、米ドルは150.00円、韓国ウォンは0.11円で計画を立てています。

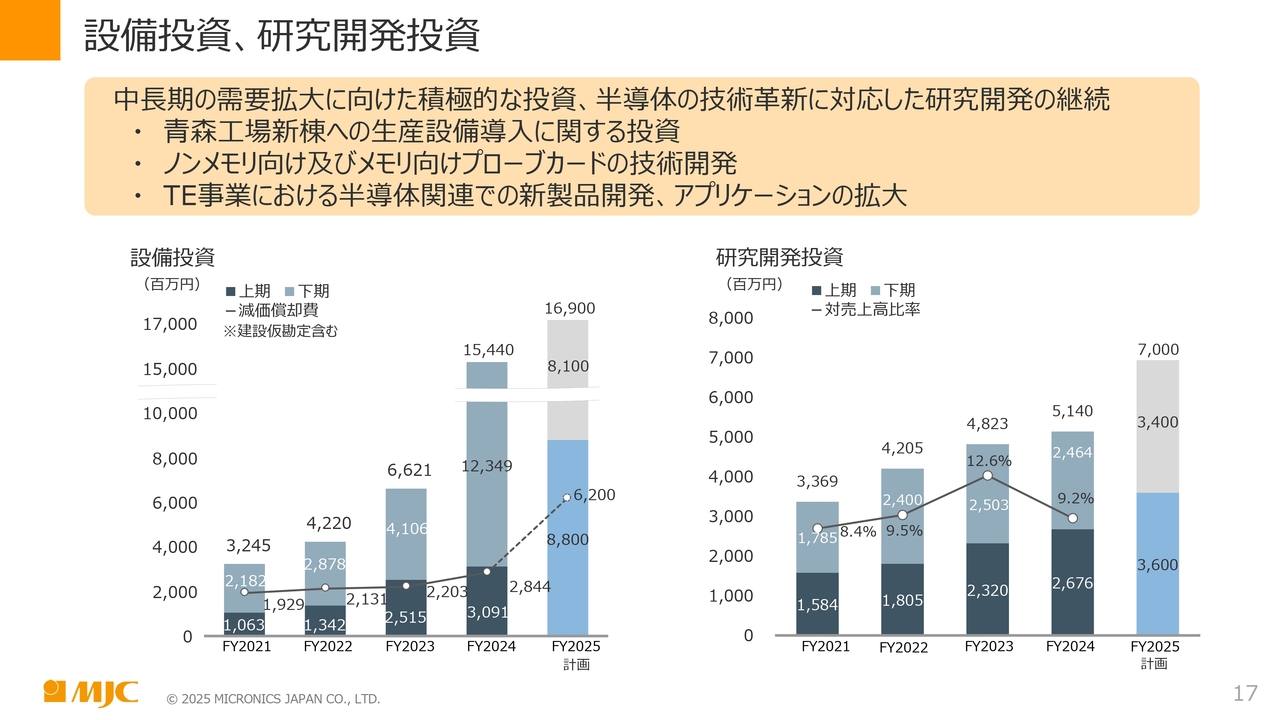

設備投資、研究開発投資

続いて、設備投資、研究開発投資です。中長期の需要拡大に向けて、積極的に投資しています。半導体の技術革新に対応した研究開発の継続が必要だと考えています。具体的には、青森工場新棟の建築に関する投資を行いました。2025年12月期上期も設備投資を積極的に推進、新しい設備を導入していきます。

設備投資については、前期は154億4,400万円を使いましたが、今期は169億円を計画しています。ノンメモリ向けおよびメモリ向けのプローブカードの技術開発を引き続き行っていきます。

TE事業においては、半導体関連での新製品開発、またプローバなどのアプリケーションを拡大していきます。

研究開発費の投資に関しては、前期は51億4,000万円でしたが、今期は70億円を計画しています。

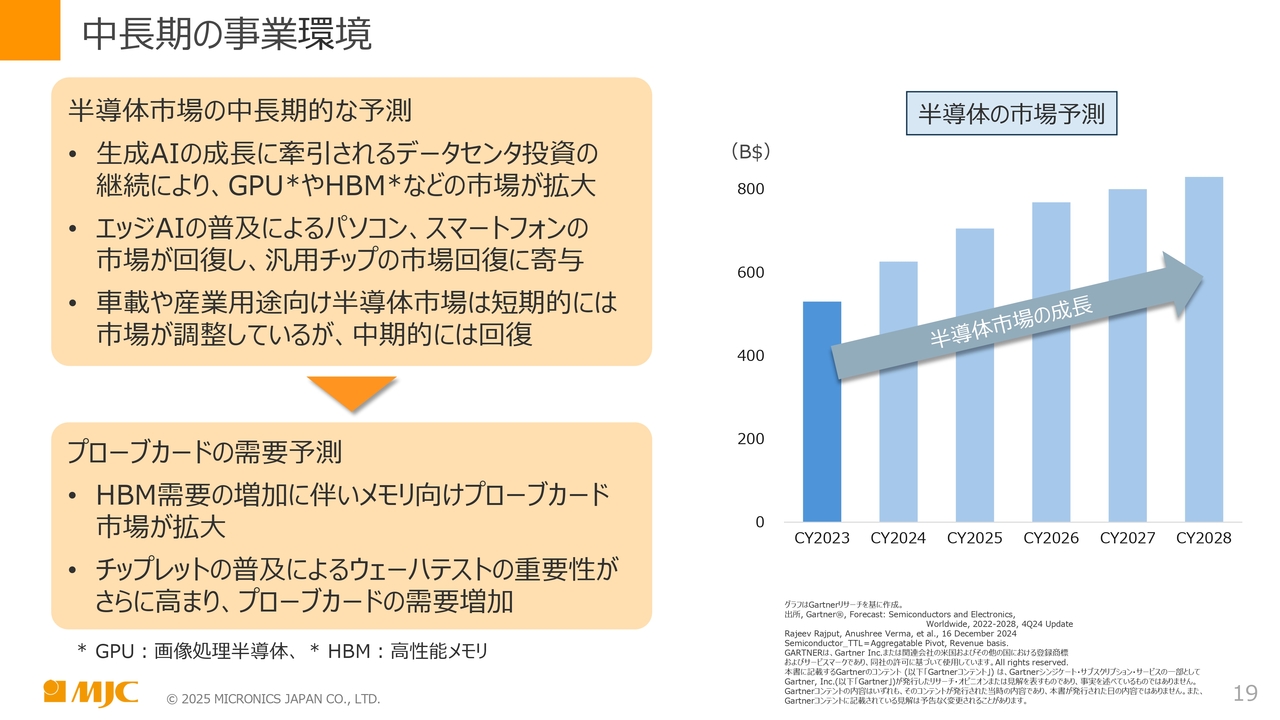

中長期の事業環境

続いて、中期経営計画FV26の進捗状況についてお話しします。まず、中長期の事業環境です。半導体市場の中期的な予測としては、生成AIの成長に牽引されるデータセンタの投資が継続されるだろうと考えています。GPUやHBMなどの市場拡大が考えられます。

エッジAIの普及により、パソコン、スマートフォンなどのエッジデバイスの市場回復や、それに併せて汎用チップの市場回復が予想されています。一方、車載や産業用途向けの半導体市場は、短期的には調整していますが、中期的にはやはり回復基調ではないかと考えています。

したがって、2026年までは比較的右肩上がりの成長が予測されます。その先は若干踊り場があるかもしれませんが、半導体市場としては右肩上がりの成長を見込んでいます。

それに伴い、プローブカードの需要は増えていくだろうと考えています。背景としては、今お伝えしたようにHBMの需要増加に伴い、メモリ向けのプローブカード市場の拡大があります。また、同時にチップレットの普及などにより、ウェーハテストの重要性がさらに高まり、プローブカードの需要増加を見込んでいます。プローブカードの高度化も並行して行われると考えていますので、テストが高度化するに伴ってプローブカードのコストも上がっていくと考えています。

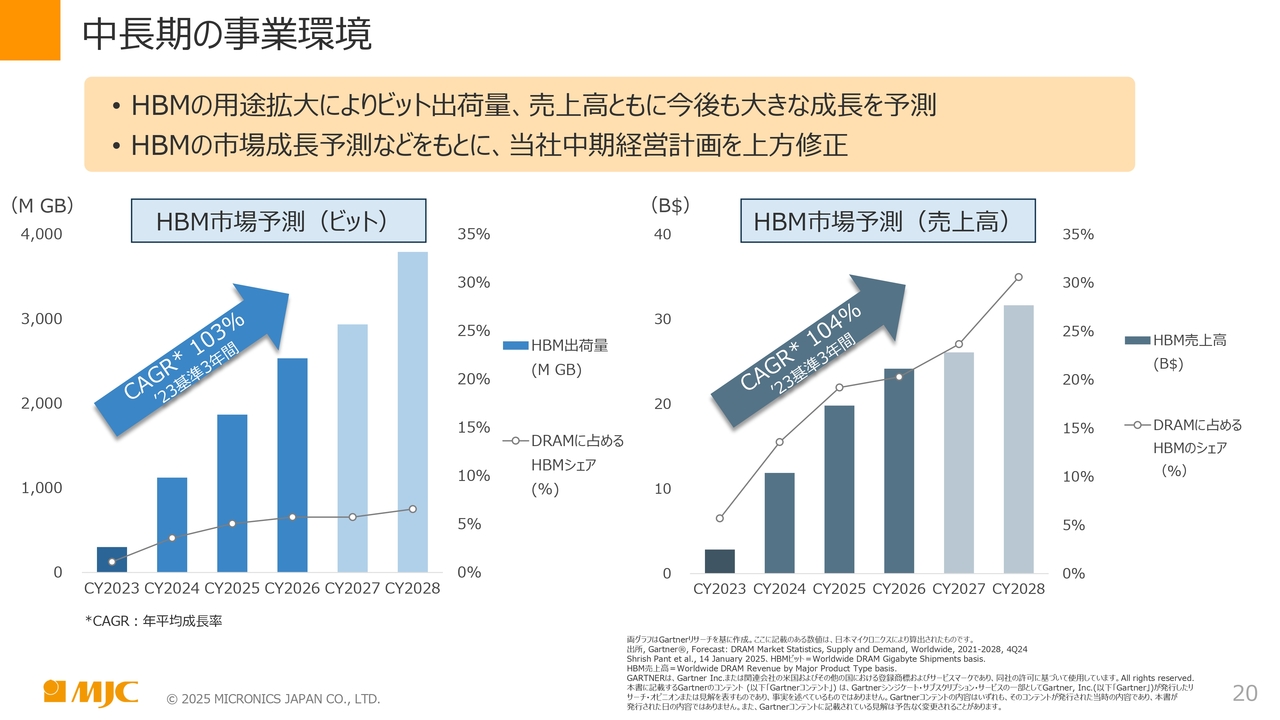

中長期の事業環境

当社が2023年に計画した時は、HBM市場がここまで大きくなるとは読んでいませんでした。スライド左側の棒グラフは、HBM市場の年平均成長率です。新たに発表されたものなどから算出すると、2023年基準で103パーセントのビット成長率、HBMの売上高予測を見ても、2023年基準で104パーセントの成長が期待できると見ています。

中長期の事業環境

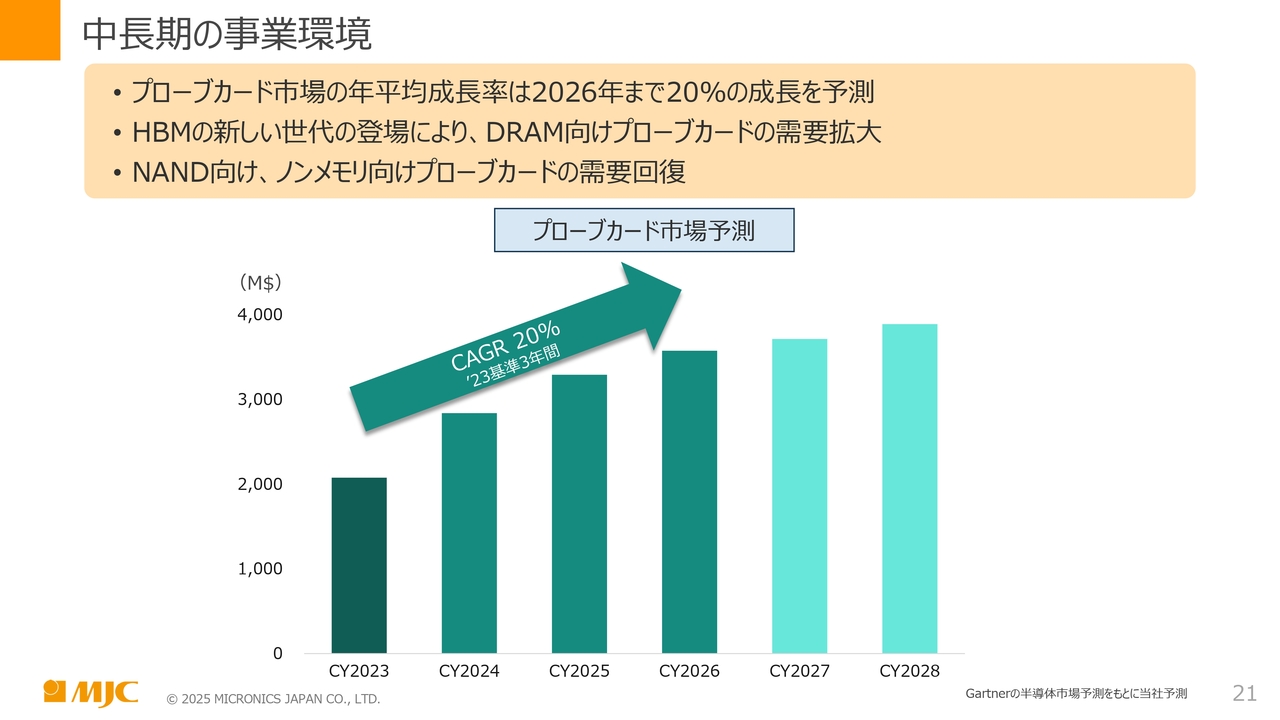

「中長期のプローブカード市場はどうなのか?」ということを示しているのが、スライドの棒グラフです。プローブカード市場の年平均成長率は、2026年までで20パーセントを予測しています。HBMの新しい世代の登場により、DRAM向けプローブカードの需要は拡大していくと考えています。

NAND向けやノンメモリ向けのプローブカードの需要も引き続き回復することを踏まえて、当社としては、プローブカード市場の年平均成長率を20パーセントと見ています。

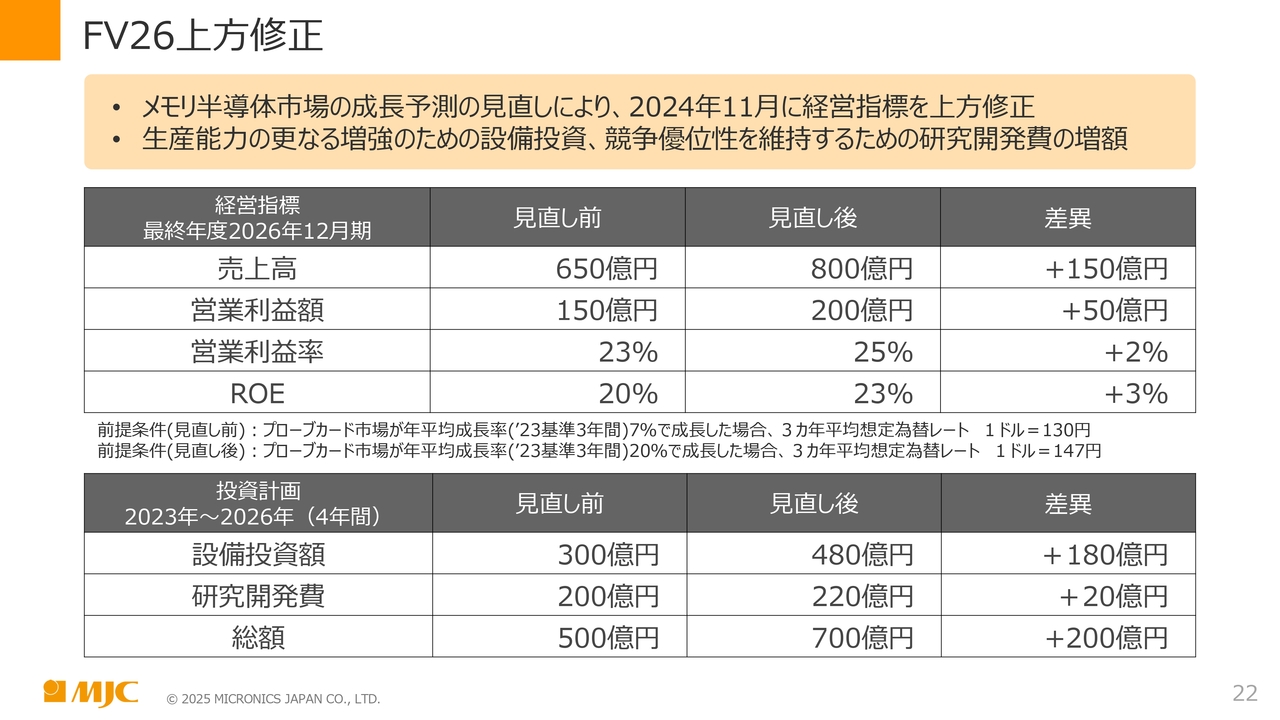

FV26上方修正

ここまでご説明した中長期の事業環境により、2024年11月に経営指標を上方修正しました。見直し後の2026年12月期の経営指標については、売上高800億円で150億円のプラス、営業利益額200億円で50億円のプラス、営業利益率はプラス2パーセントの25パーセント、ROEに関してもプラス3パーセントの23パーセントを計画しています。

この売上高を達成するために、当然ながら投資計画も大きく前倒しで計画しました。設備投資額はプラス180億円の480億円、研究開発費はプラス20億円の220億円、総額でプラス200億円の700億円の投資を計画しています。

FV26各施策の進捗状況

FV26における両事業部の各施策についてです。プローブカード事業のうち、メモリ向けプローブカードでは、2024年にかけて生産能力の強化を積極的に行い、2025年も引き続き行っています。

具体的には、2023年に韓国MEKへの追加設備導入と稼働開始による生産能力増強を図っています。その効果が、2024年12月期第4四半期の売上に表れているのではないかと思います。加えて、青森工場新棟の竣工と生産設備の導入を開始しました。今回の計画における設備導入の9割がたが完成し、今期上期で終了する予定ですが、下期にかけても継続的に行っていく予定です。

また、海外拠点におけるサービスの充実ということで、主にリペアセンターの拡充などを行っています。

ノンメモリ向けのプローブカードに関しては、MEMSタイプの垂直プローブカードがいよいよ売上寄与と顧客認定評価の拡大を進めてきています。前期も、若干ですが新製品の「MEMS-V」「MEMS-SP」などが売上に寄与し始めています。

TE事業に関しては、半導体テスタとマニュアルプローバの販売促進、新たなアプリケーション拡充のための研究開発を積極的に行っていこうと考えています。

設備投資の進捗

設備投資の進捗です。2024年12月26日に、青森工場新棟の引き渡しを完了しています。翌年1月に竣工式も終えて、いよいよ本格稼働に向けて設備を投入、稼働し始めています。

2025年は、生産設備を立ち上げて早期の稼働開始を目指すことを非常に重要な位置づけとしています。

以上で、ご説明を終わります。

質疑応答:受注増と今後の見通しについて

質問者:第3四半期から第4四半期にかけて、受注高が大幅に増えました。生産能力をはるかに上回る状況になっているかと思いますが、受注残高も相当膨らんでいます。この受注についてどのように見ているのか、おうかがいします。

すでに有価証券報告書で公開されているとおり、主要なお客さまの動向は大きなポイントかと思います。今回の受注高を見ると、このレベルの持続性や、上期の業績計画はだいたい見えたと思いますが、下期にかけてどのように見ていくのでしょうか? 競争状況も含めて、受注について解説してください。

長谷川:おっしゃるとおり、前期は当社の韓国のファブの立ち上がりや、また新たに生産増強を行っている青森工場新棟の稼働を含めて、例年よりも多くの受注を取れるような環境になっています。

お客さまにお届けするリードタイムに関しては、ある程度、頭打ちはしていますが、今のところ標準納期を上回る状況は続いています。

そのようなことも加味して、おそらくお客さまも早め早めの受注をくださっているということもあるかと思いますし、また、それに対応できるような準備を当社も着々と進めているため、この上期においては、昨年を上回る数字を計上することができています。

受注については、引き続き活況が続くと考えています。しっかりと消化して、なるべく標準納期に、この2025年12月期をもって回収に近づけていきたいと考えています。なお、今後も強い環境は継続していくと我々は見込んでいます。

質疑応答:今後も活況が期待できる背景について

質問者:今後の受注について、引き続き活況が期待できるというお話でしたが、Samsung社のような主要なお客さまをはじめ、HBMに関しても、そこから先の顧客の認定の状況であったり、プローブカードのFormFactor(以下、FFI)社が、中国向けをやめて国内のMicron社に変えるなど、非常にアグレッシブに方向転換しているようにも見えます。顧客の状況や競争状況などがかなり変化している気がしますが、そのような変化を踏まえた上で、今後の事業環境や受注の見通しについて、大きな変化はないという捉え方でよいのでしょうか?

長谷川:前期を振り返って、DDR5や汎用DRAM、HBMにおける当社の割合は、5対5ほどだったと記憶しています。そのような背景を考えても、市場をメモリが牽引していくような状況が今後も続くのであれば、当社はしっかりとプローブカードのサプライヤーとして市場の中心を担えていけると考えています。

また、FFI社に関してもご質問がありましたが、現時点においては、過去とあまり大きく変わらないビジネス展開を続けているように思いますので、この先も、すぐにどうのということは、今のところ感じられない状況だと思っています。

お客さまとのリレーションを持ちながら、供給体制や新製品の開発を続けていくことで、DRAM市場における当社のプレゼンスをしっかり維持しつつ、次の段階に向けてしっかりと投資や研究開発を行っていきたいと考えています。

質疑応答:韓国のDRAMビジネスについて

質問者:韓国のDRAMビジネスにおいては、順調とは言い難いような状況にも見えますが、それでもお客さまから旺盛なご注文をいただいていることについて、どのように分析されていますか?

長谷川:お客さまのことを回答することは難しいですが、昨年のスコアなどを見ると、数字的にはそこまで悪くなっていないように思えます。したがって、すべてがHBMだけというわけではないため、そのあたりはなんともいえません。

しかしながら、どのサプライヤーさまを見ても、HBMにしっかりと、次のノードという言い方が正しいのかわかりませんが、「HBM4」であったり、「HBM4E」であったり、次なる研究開発に向けてかじ取りをしているような印象です。主に3社が中心になっていますが、このあたりは先行したり、後攻になったりを繰り返しながら、開発が進んでいくのではないかと思います。

現段階においては、大敗を喫してしまって戦略の転換をするといったお話は聞いていないので、今後もこの状態が継続していくと考えています。もしくは、この状態が継続されるのはあまりおもしろくないので、しっかりHBMも入ってくるのではないかと思っています。

質問者:この状態が続いたら非常によろしくないため、いずれどこかの段階でしっかりとした商売になることを期待するということですね。

質疑応答:「HBM4」の今後の見通しについて

質問者:FFI社においては、中国向けをやめて、国内のMicron社向けにより多くのエクスポージャーを求めていこうというお話が出ていたります。今のところ、営業の最前線では特段の変化はないということですが、今後、「HBM4」においては、そのような可能性があると認識したほうがよいのでしょうか?

加えて、シェアについてもおうかがいしたいです。変動する可能性はあるものの、需要量自体が相当増えているので、シェアが下がったとしても売上のボリューム感としてはかなり上がっていくという見立てになるのでしょうか? そのあたりのおおまかな考え方を教えてください。

長谷川:プローブカード市場の目線で考えると、DRAM向けのプローブカード自体が供給に追いついていないというのがすべてのメーカーにいえることですので、当社だけが置いていかれているような状況ではないと考えています。

FFI社に限ったことではなく、このメモリ市場で大きなプレゼンスを取っていきたいというのは、どのメーカーさまも一緒だと思います。当社としても、現状のボリューム感を維持しながら、次の製品に向けて研究開発をしていかなければいけません。このあたりのスタンスは変えずに、ここまで事業を展開してきています。

2025年は、競合も生き残りをかけてこの市場に入ってくるはずです。このため、当社も気を抜かず、設備投資と研究開発にしっかりとお金を割いて、お客さまのご要求どおりに応えていく、これしかないのではないかと思います。お客さまとのリレーションシップを十分に取りながら、現状を維持しつつ、さらに拡大していきたいと考えています。

質疑応答:韓国で増えている受注の背景について

質問者:第4四半期の受注についてです。韓国で増えている受注の中身は、HBMなのか、あるいは後回しになっていたDDRなのか、どちらが多かったでしょうか?

戸田:第4四半期の受注高は第3四半期までと同様に受注高はかなり増えていますが、割合的にはメモリ、特にDRAMのうち約半分ほどがHBMの受注で、それ以外のDDRやモバイル向け汎用DRAM等で約4分の1ずつというのは変わっていません。

これまでの構成内容と大きな変化はなく、ボリュームだけが非常に上がったというのが第4四半期の受注の内訳です。

質疑応答:台湾における受注増加の背景について

質問者:売上高で見ると、第3四半期と第4四半期の地域別比率が変わっていないので、おそらく台湾もけっこう増えたのではないかと思います。これは、第4四半期のプローブカード受注で台湾も増加しているという理解でよいでしょうか? 韓国メーカーではないほうの受注が増えていたとすると、台湾が増加した背景について教えてください。

戸田:台湾向けのお話については、メモリ向けが増加していますので、韓国以外のメーカーさまからの受注と、日本ではなく台湾からいただいている受注の割合になります。

もともと国内メーカーといいますか、アメリカメーカーといいますか、これらは日本側でHBMをメインで生産し、台湾側で汎用DRAMやモバイルDRAM、HBMを生産している中で、トータルの発注量のボリュームが増えており、台湾側からもHBM向けの需要をいただいた結果、増加したという認識です。

質疑応答:下期の売上高の見通しについて

質問者:第4四半期の受注についてです。プローブカード事業の第4四半期の受注高が222億円と高かったと思います。一方で、第1四半期と第2四半期の売上高の見通しは、先ほどご説明があったとおり、平均で165億円ぐらいと若干差があるようですが、この背景を教えてください。

第4四半期の受注高が前倒し的に、一過性的に大きかったからでしょうか? それとも、生産能力の問題なのでしょうか? もし生産能力の問題だとすると、上期いっぱいで青森工場の設備導入が終わると思うので、下期の売上高はキャパシティ的にどれくらいまで増えるのか、見通しについて教えてください。

戸田:まず、受注に対する売上高の業績予想の四半期ごとの推移が低いのではないかというご質問ですが、おっしゃっていたように、生産能力によりけりになっています。昨年の第4四半期に韓国の工場が先に立ち上がり、設備投資は実施しているのでキャパシティは上がっています。

第1四半期からはこの設備投資した分がフルで寄与しているため、昨年の第4四半期から、この第1四半期と第2四半期にかけて、生産能力は若干アップしています。それらを反映したかたちで業績予想を作成しています。

加えて、第2四半期からは徐々に青森工場の新棟でも稼働が始まる予定です。そのような設備等の生産寄与も盛り込んだ業績予想になっています。

したがって、基本的には当社のキャパシティによりけりということになります。

まだ来年下期の業績予想はお出ししていませんが、下期については、基本的に青森工場の新規設備投資部分の稼働が下期以降に寄与してくるという見通しは変わっていません。上期よりも下期のほうが多くのキャパシティを保有するかたちになります。具体的な数値等の発言は控えますが、基本的には上期よりも下期のほうが生産能力を多く持つということは、計画上、変わっていません。

質疑応答:競合の提携が御社に与える影響と、今後の提携の予定について

戸田:「アドバンテスト社とTechnoprobe社、FFI社が戦略パートナーシップを締結しましたが、これはロジックのみの提携でしょうか? それともメモリも含まれているのでしょうか? 競合の提携が御社に与える影響を教えてください。また、これに対抗して御社がテラダイン社との提携なども考えていらっしゃるでしょうか?」というご質問です。

長谷川:記事などを読むと、ノンメモリのエリアで非常に大きなパートナーシップを持たれているように思えます。Technoprobe社が、テラダイン社とある意味共同でさまざまな開発をしたり、アライアンス関係を結んでいることを背景に、アドバンテスト社も提携されているのではないかと思います。

ノンメモリのエリアでハイエンドのものとなると、すぐに当社が影響を受けることはないと思いますが、当社が今後成長していきたいノンメモリのエリアにおいては、非常に厳しくなる可能性はあります。しかしながら、お客さまとしては、良いテストソリューションを手に入れたいというのが常だと思います。

メモリ業界においても、ワンベンダーではなくツーベンダー以上で、プローブカードとテスタ、プローバといった仕組み作りになっていますので、良い製品作りをしていくことがやはり大事だと考えています。

このアライアンスの中にメモリが入っているかどうかですが、これはアドバンテスト社に直接お尋ねになったほうがよいと思います。

しかしながら、現段階で発表されている内容から読み取ると、当社としてもなんらかの動きを取らなければいけないとは思っています。

テラダイン社やアドバンテスト社と当社がこれまでまったくつながりがなかったのかというと、そのようなことはありません。アライアンスというかたちで大きく発表はしていませんが、しっかりとリレーションを取りながら、製品の開発などを行っていますので、そのあたりはあまり心配なさらなくてもよいと思います。

当社としては、ノンメモリのエリアが今後どのような展開になるのか、非常に興味深いところではあります。しかしながら、当社は「MEMS-SP」「MEMS-V」といった良い商品を市場に出し始めたところなので、このあたりを見ていただければと思います。もちろん、アドバンテスト社からまたアライアンスを組みたいということであれば、それはうれしい話になると思います。

質疑応答:SKハイニックスに向けたシェア拡大の状況について

戸田:「これまでは競合がSKハイニックス社向けに強かったと思いますが、御社のSKハイニックス社向けシェア拡大の状況を教えてください」というご質問です。

長谷川:SKハイニックス社は攻めている側なので、お話ししたいと思いますが、現在、シェアの10パーセントぐらいは入り込み始めていると認識しています。当社のプローブカードは、1枚のセラミックス上にプローブが並んでいて、比較的高低温のテストにおいても1枚のプローブカードで対応できるというのを売りにしています。そのような良さを、最近やっとSKハイニックス社が意識してくださるようになりました。やはり高温用・低温用と2枚持つよりも、高低温に対応できるようなソリューションがあるといいということで、少しずつご利用いただけるようになりました。

我々からすると、SKハイニックス社に入り込むというのは、メモリのシェアを大きく伸ばすための1つの成長アイテムだと思っていますので、今後もしっかりと攻め込んでいき、大きく伸ばしていきたいと考えています。

質疑応答:競合が御社のシェアを奪っている割合について

戸田:「Micron社とSamsung社向けに、競合がどの程度、御社のシェアを奪っているかも教えてください」というご質問です。

長谷川:Samsung社については、我々はボリュームゾーンとして高い地位を維持できていると思っています。Micron社においては、もともとツーベンダーということで、以前から競合が入っています。

我々のシェアとしては、6割程度取れていますが、ボリュームが全体的に増えていますし、HBMなどの新しい用途のものも増えてきていますので、しっかりと注視していきたいと思います。あらためてみなさまの前でしっかりとお話ししたいと思いますが、現在の認識としてはそれぐらいです。

質疑応答:プローブガードの輸出について

戸田:「FFI社が中国向けをやめることになったため、これまで以上に御社に対するMEMS型プローブカードへの要求が強まっているのではと推測しています。メンテナンス拠点を中国に設置しなくてもよければ、プローブカードの輸出は現実的にあり得るのでしょうか?」というご質問です。

長谷川:当社は、メモリ向けプローブカードをまったく販売していないわけではないです。現地において修理できるサービスセンターを作ることが1つの要件となっています。このあたりは、しっかりと対応していかなければいけないと思っています。

今、プローブカードだけの輸出、販売を何社か行っていますが、最終的にこのあたりの要求は今後も強くなっていくと思っています。当社の生産設備に勝るものが中国市場に出ていない以上、当社の自社で開発したものを中国で生産することはと今のところ考えていません。

しかしながら、中国はやはり攻めなければいけない時期が来るだろうとは思っています。非常に答えにくい質問ですが、何も考えていないというわけではないということです。

質疑応答:上期の生産能力向上について

戸田:「生産能力は、2024年12月期第4四半期に従来比10パーセント増だったかと思いますが、今上期の生産能力は第4四半期比にどの程度増加するでしょうか? 10パーセントほどか、それ以上か、雰囲気だけでも教えてください」というご質問です。

フルで増加すると、第4四半期で従来の10パーセント増というお話をこれまでしてきました。

上期においては、業績予想を見てもわかるとおり、正確な数字をお伝えするのは難しいですが、10パーセントよりも少し増える程度の増加の生産能力になると思っていまして、そこをベースに上期の業績予想に織り込んでいます。

質疑応答:今後の方針と中国での競争環境について

戸田:「御社はCXMT社向けにもプローブカードを供給されているでしょうか? 今後の方針や中国での競争環境を教えてください」というご質問です。

長谷川:CXMT社には当社は入っていません。他のデバイスなどは一部ご利用いただいているものもあります。現在、中国でどのようなことをやっているのかというと、上海と昆山に生産拠点を持っています。ここでは、カンチレバー型のプローブカードと垂直型のプローブカードの開発と製造を行っています。

ここに対してMEMS型のプローブカードを供給するというのも1つの手かもしれませんが、今後、この2つの拠点をどのように維持していくのか、さらに大きくしていくのか、当社として考えていくつもりです。

中国での我々のビジネスの状況を簡単にお話ししましたが、ノンメモリの業界においては、中国の中でも当社は、特にロジックにおいてはそれなりにプレゼンスがあります。比較的早い段階から中国でビジネスを展開してきましたので、信頼度も高いような状況です。

したがって、今後、当社の新製品のMEMS型のプローブカードをどのように展開していくのか、もしくはしないのかというのは、非常に重要な判断だと思っています。そのあたりを2025年に、なんらかのかたちでみなさまにご紹介できればうれしいです。

質疑応答:TE事業の製品保証引当金について

戸田:「TE事業の製品保証引当金について詳しく教えてください。一過性の影響でしょうか? これからも同じような水準で発生するでしょうか?」というご質問です。

片山:決算への計上につき、その考え方についてお話しします。まず決算において、やはり特定の製品ということで、その時に見積もれる最大のリスク要因を盛り込んだということになります。若干、保守的な金額で入れたということもありますし、計上した金額がそのまま実績に反映されるかどうかは、これから対応しながらになるかと思います。特定の製品なので、このタイミングで、ここで一過性ということは当然いえると考えています。

長谷川:会社としての方針についてご説明します。本件に関しては、2021年以前に販売した製品において、一部デバイスに傷が付くような現象が起きたため、それに対して引当を行いました。

我々としては、マイナスの事業となっているTE事業ですから、そこで引当金を充てることは、大きくまた水をあけることになってしまうことは承知しています。しかしながら、当社は、「Quality」「Delivery」「Cost」「Compliance」「Service」「Safety」の略である「QDCCSS」の精神にのっとって、しっかりとした品質を担保する製品を供給しているため、しっかりと対応したいと考えています。

当然、これは一過性のものです。プローブカードの売上金額であったり、他のものと比較しても非常に小さなポーションですので、早め早めに手を打つことで収束したいと思っています。

質疑応答:GPUやAP向けの拡販状況について

戸田:「非メモリプローブカードの事業進捗に対する評価についてコメントください。今のところ車載用中心と想像していますが、GPUやAP向け拡販状況について教えてください」というご質問です。

長谷川:やはり車載向けが中心となっています。残念ながらAPのほうにはまだ入れていないのですが、GPUについては、足がかり程度はあるのではないかと思っています。今後評価が進み、お客さまに良い製品としてご判断いただいた際には、受注がくると信じています。

車載のほうは、非常に市場環境が厳しい中、金額としては小さいですが、前期は若干売り上げることができましたので、この調子で少しずつ伸ばしていきたいと思います。

質疑応答:「HBM4」の受注が期待できる時期について

戸田:「『HBM4』用の受注は、いつ頃から期待できそうでしょうか?」というご質問です。

長谷川:すでにいろいろとお話が出始めていますが、実際のところ、大型の量産にはまだ至っていない状況です。おそらく2025年には評価がしっかりと終わり、予算に入っていくのではないかというイメージを持っています。

戸田:以上で質疑応答を終わります。

併せて、2024年12月期第4四半期決算説明会を終了します。ご視聴いただき誠にありがとうございました。

記事提供: ![]()