<半導体材料セグメントの見通し>

半導体材料セグメントの見通しとして、事業の将来性とリスクについて解説します。

・半導体材料セグメントの将来性

半導体材料セグメントに関しては、今後成長する可能性が高いと考えられます。

この分野に対して会社としても大きく力を入れており、年間約30%の成長を見込んでいるようです。

需要が増えている理由としては、先ほど説明した半導体の高密度化・積層化にあります。

この技術トレンドに対応しながら競争力を維持し続けて、半導体メーカーのニーズに応える製品を提供し続けられれば、JX金属の製品は引き続き求められるでしょう。

また、利益率やシェアも高く質の高い製品を作っているという強みもあります。

・半導体材料セグメントのリスク

半導体材料セグメントのリスクとして、挙げられるのがシリコンサイクルです。

半導体産業にはシリコンサイクルと呼ばれる波があり、好況期には需要が高まり大量に生産して利益が上がります。

ですが、ある程度供給が満たされると「もう今の製品はいらない、次の世代の高度な半導体が出るまで新しく注文はしない」といった状況が発生し、需要が落ち込みます。

また在庫調整の波も存在し、四半期ごとの業績が上下することは避けられません。

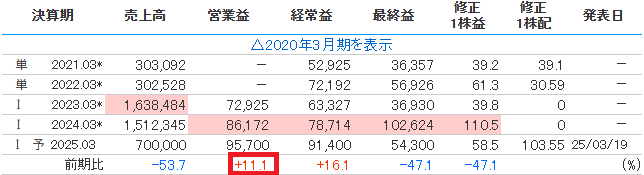

今期予想では前期比11.1%の成長となっていますが、現在は比較的好調な時期である可能性もあるため、中期的には需要減少の波が来る可能性も考慮する必要があるでしょう。

<情報通信材料セグメントの見通し>

情報通信セグメントの製品であるFPC用圧延銅箔は、78%のシェアを持っています。

電子部品は今後も重要性が増す分野で成長性はあると考えられますが、景気の影響を受けやすいというリスクもあります。

そのため、2024年の実績に関しては赤字寸前という状況でした。

情報通信材料セグメントに関してみると、現時点での実績では将来に不安が残る部分があります。

<基礎材料セグメントの見通し>

基礎材料セグメントは、現在第3四半期までで500億円の営業利益を上げ、売上比率も45%を占める重要な事業です。

しかし、主に銅を扱うこのセグメントは資源価格の変動に大きく左右されます。

現在は良好な市場環境で高収益ですが、銅価格が下落すれば急速に利益がゼロになったり、赤字に転落したりする可能性もあるでしょう。

この大きな業績変動リスクと高い売上比率により、半導体材料セグメントや情報通信材料セグメントがいくら成長しても、基礎材料セグメントの不振が会社全体の業績を大きく押し下げる不確実性が存在します。

そのため、基礎材料セグメントについては、JX金属にとって重要かつ難しい位置づけにあります。

ENEOSグループからの分離上場の背景

ENEOSグループがJX金属を分離上場させた背景には、戦略的な判断があると考えられます。

銅価格の不確実性は、ENEOSの石油事業が好調でも連結決算を悪化させるリスク要因となっていました。

この不安定要素を切り離すことで、グループ全体のリスク管理をしたい意図があったと考えられます。

また、現在は半導体材料セグメントも銅価格も比較的好調な時期であり、このタイミングで売れば高い評価額での売却となり効果的な資金調達につながるという判断もあったと推測されます。

JX金属の社長も言及しているように、石油事業と金属の鉱物開発・製品製造事業の間には特に強い相乗効果は存在せず、別々の経営体制でも問題ないとの認識もあったようです。