=日暮昭")

当マガジンは日経平均の妥当な水準として統計的処理で求めた理論株価をもとに、足元の相場の位置づけを評価する材料を提供するものです。原則として日経平均と理論株価の位置関係を示すグラフと表に若干のコメントを合せて毎週1回配信いたします。皆様のより良い投資成果のための一助にして頂ければ幸いです。

※「理論株価」についてはこちらをご覧ください。(『投資の視点』日暮昭)

プロフィール:日暮昭(ひぐらしあきら)

日本経済新聞社でデータベースに基づく証券分析サービスの開発に従事。ポートフォリオ分析システム、各種の日経株価指数、年金評価サービスの開発を担当。インテリジェント・インフォメーション・サービス代表。統計を用いた客観的な投資判断のための市場・銘柄分析を得意とする。

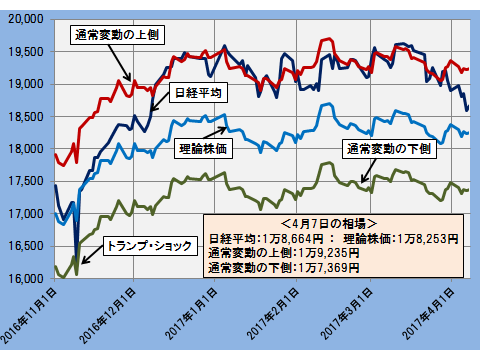

4/7時点の理論株価は1万8253円、リスク動向を注視すべき局面に

市場リスクの変化が相場に大きく影響

株式市場が不安定な動きを見せています。4月6日には前日比260円を超える大幅な下げがあり、また、4月に入ってから日中の高値と安値の差が200円を超える日が続くなど短期の株価変動が大きい点も気になるところです。

昨年12月以降、日経平均は通常変動の上側と一体で推移しておりそれなりに安定した状況でしたが、ここにきて相場の構造に変化が生じたように見えます。

下図は2016年11月1日から直近の2017年4月7日までの日経平均と理論株価、通常変動の上側と下側の推移を示したグラフです。

日経平均、理論株価と通常変動の上側と下側の推移

2016.11.1~2017.4.7

日経平均はトランプ・ショックで通常変動の下側に急接近した後、一転して上昇過程を辿り12月以降は約4か月間にわたって通常変動の上側に沿った動きが続きましたがここにきて下離れ、足元では理論株価に向かう動きが目立ちます。この間、ファンダメンタルズには大きな変化はないので、この相場水準の変化を引き起こしたものは市場のリスク評価の変化と言えます。

今回は市場リスクに基づく相場評価の実際をご紹介します。

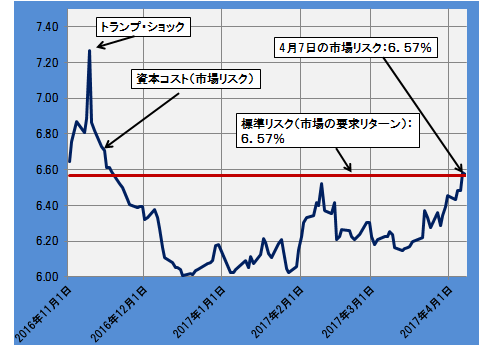

市場リスクの大きさは“資本コスト”という指標で捉えることが出来ます。資本コストというのは投資家が投資によって負担するリスクに見合う分として要求する報酬のことです。市場のリスクが高い時は投資家はより高い報酬、すなわち高い資本コストを求めますので、資本コストの大きさはリスクの大きさに相応します。つまり資本コストはリスクの大きさを表す指標といえるのです。

下図は一定の方法で求めた資本コスト(市場リスク)と「標準リスク」の水準を上図と同じ期間について示したグラフです。標準リスクは、リーマン・ショックによる混乱の後市場が正常化して妥当な資本コストが求められる最長の期間である2010年5月から直近までの資本コストの平均をとっています。これは、投資家はリスク負担に見合う報酬として”過去の要求リターンの平均が得られればまあよしとする”、という想定に基づいたものです。

資本コスト(市場リスク)の推移と標準リスク

2016.11.1~2017.4.7

図中の赤線が標準リスクの位置を示します。値は6.57%で、投資家は株式投資で平均的に6.5%程度のリターンを要求していることを示します。

市場リスクはトランプ・ショックで跳ね上がった後一貫して低下しています。この期間は日経平均が理論株価を超えるペースで上昇した時期で、株式相場が市場リスクの低下によって押し上げられたことを示します。また、12月半ばに市場リスクの低下が一段落するのと併せて日経平均は通常変動の上側の位置で安定期に入ります。そして、近時にリスクが急上昇した局面が日経平均が理論株価に向かって下落した時期となります。

この近時の市場リスクの高まりは英国のEU離脱通告や米国の突然のシリア爆撃などによるものと見られます。

足元の4月7日の資本コストは6.57%で標準リスクにちょうど並びました。今後、新たなリスク要因が生じないという前提で市場リスクはこの標準リスクの近辺で落ち着く可能性がありますが、リスクの変化が相場に与える影響度は大きいだけに今後の動向が注目されます。

『投資の視点』(2017年4月10日号)より一部抜粋

無料メルマガ好評配信中

投資の視点

[無料 週刊]

「投資の視点」はより実践的な株式投資の力をつけるための講座に衣替えしました。真に投資の力をつけるには以下の3つの要件が必須です。(1)中立の立場(2)実務の専門家(講演の専門家ではない)(3)もれのない講座体系大手経済新聞社OBを中心に、ファンドマネージャー、チャーチスト、財務分析とポートフォリオ運用の専門家が集結してこれらの要件を満たす講座を立ち上げました。講座は「資産運用のブティック街」として、市場の切り口、テクニカル分析、企業の財務、ポートフォリオ戦略―の4つのテーマに整理・提供いたします。

-

年収400万円層が知らない本当のルール。富裕層になるたった1つの方法とは=鈴木傾城

-

英EU離脱、交渉スタートで見えてきた「Brexitのリスクとコスト」=大前研一

-

投資信託に手を出す人間は「情報弱者」か?私が感じた気持ち悪さ=午堂登紀雄

-

トヨタ株は日本と米国のどちらで買うべきか問題~為替リスクは幻だった!=東条雅彦

-

北朝鮮から日本海沿岸に殺到する大量難民。そのとき株と為替はどう動く?=今市太郎

-

安倍総理の誤算。トランプ大統領はなぜ「日本の消費税」に怒るのか?=近藤駿介

-

逮捕は必至、菅官房長官が苦悩する「自民党国会議員N」の覚せい剤疑惑とは?

-

=高島康司")

トランプの北朝鮮攻撃プランは「安倍政権崩壊」を前提としている(前編)=高島康司

-

FPは見た!資産運用に失敗した人々がハマった3つの罠=梶原真由美

=日暮昭")