もし銀行が1つしかなかったら…ウェルズ・ファーゴの強み

ウェルズ・ファーゴの強みは、米国の西部を地盤にして、信用創造を効率的に生み出している点にあります。

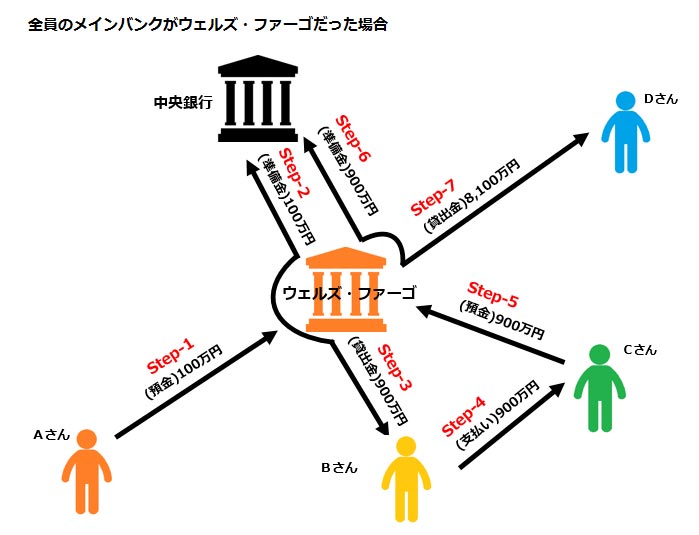

話をわかりやすくするために、米国にはウェルズ・ファーゴしか銀行が存在していなかったとします。そのイメージがコチラの図です。

全員のメインバンクがウェルズ・ファーゴだった場合

AさんもBさんもCさんもDさんも…全員のメインバンクがウェルズ・ファーゴだった場合、とんでもないことが起きます。

銀行ビジネスで生み出される信用創造額を、独り占めできます。ウェルズ・ファーゴが目指しているのはまさにこの状態です。

銀行がたくさんある状態だと、信用創造額が各銀行に分散されてしまいます。分散されて、自分の銀行システムの外にお金が流れ出るのは望ましくありません。

ウェルズ・ファーゴからお金を借りた企業が取引先にお金を支払ったとします。その取引先のメインバンクもウェルズ・ファーゴだった場合、ウェルズ・ファーゴの銀行システム内の持ち主が変わるだけです。←ココ、重要です!

お金を自分の銀行システム内に閉じ込めて、くるくると還流させることができれば、ものすごく収益率が高まります。

銀行は昔から統廃合の多い業種です。ウェルズ・ファーゴのように好況期にリスクの高い取引をしない銀行は、今後も不況期に他行を救済統合していくでしょう。

そうなれば、銀行システム内の持ち主を変えるだけで、収益が上がっていくという望ましい状況が生まれます。

バフェットがウェルズ・ファーゴを永久に持ちたいと考えているのは、長く持てば持つほど、次の不況期に他行を救済合併して、シェアを拡大できると考えているからです。

バフェットが気づいた銀行ビジネスの「変化」

「準備率」というマジックを使って稼ぐ銀行ですが、バフェットは近年、銀行ビジネスについて弱気な発言をしています。2014年10月8日のロイターの記事より、発言内容を引用します。

同氏は大手銀行について、かなり利益が見込めるビジネスだったが、うまく行った場合に利益があげられるビジネスに変わった、と語った。

ロイターの記事では、この発言について何も解説がなされていません。これは一体、何を意味するのでしょうか?背景には、低金利の定着があると思われます。

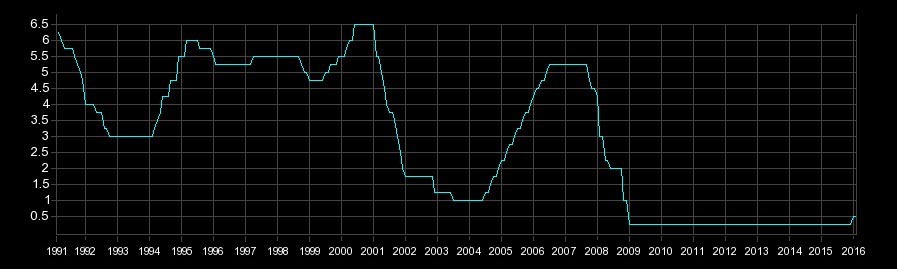

アメリカ政策金利の推移

米国だけに限らず、先進国に共通した現象ですが、21世紀に入って、金利が上昇しなくなってきました。

商業銀行は融資して、得られる金利で儲けているので、そもそも低金利では利益が出しにくい環境だと言えます。

風がないのに、海をヨットで走れ!と言われても、なかなか速度が出ません。銀行には一定水準以上の金利という「風」が必要です。20世紀と21世紀では状況が変わったのを、バフェットは察知したと推測します。

-

「死刑判決」を受けたドイツ銀行。1.4兆円では済まない絶望の訴訟リスト

-

「標的」にされたドイツ銀行。いったい誰が、何のために?=斎藤満

-

ついに現役復帰。ジョージ・ソロス氏が確信する中国経済崩壊のシナリオ=東条雅彦

-

なぜバフェットとソロスの結論は「米国は中国に勝つ」で一致するのか=東条雅彦

-

株も不動産も奪われる! 預金封鎖よりも怖い「財産税」の傾向と対策=東条雅彦

-

不意打ちでも安心!? 「預金封鎖」に対抗して資産を守り抜く方法=東条雅彦

-

アメリカ暮らしでイラッとすること。あーもう!みたいなこと。=三浦茜

-

日銀の新緩和策が「矛盾とデタラメ」に満ちてしまった本当の理由=近藤駿介

-

ヘッジファンドはこれで儲ける!アービトラージ戦略の様々なアイデア=田渕直也

-

レートがどれだけ動いてもFXディーラーの損益がゼロになる仕組み=岡嶋大介