=日暮昭")

当マガジンは日経平均の妥当な水準として統計的処理で求めた理論株価をもとに、足元の相場の位置づけを評価する材料を提供するものです。原則として日経平均と理論株価の位置関係を示すグラフと表に若干のコメントを合せて毎週1回配信いたします。皆様のより良い投資成果のための一助にして頂ければ幸いです。

※「理論株価」についてはこちらをご覧ください。(『投資の視点』日暮昭)

日本経済新聞社でデータベースに基づく証券分析サービスの開発に従事。ポートフォリオ分析システム、各種の日経株価指数、年金評価サービスの開発を担当。インテリジェント・インフォメーション・サービス代表。統計を用いた客観的な投資判断のための市場・銘柄分析を得意とする。

3/16時点の理論株価は2万2,394円。市場リスクの高騰ぶりに注目

1つの循環を形成

株式相場は昨年9月から足元の3月半ばまでの約6か月で大きな上昇と下落を経験しましたが、理論株価の観点から見ると、日経平均は通常変動の下側からスタートして通常変動の下側に戻る結果となっており、1つの循環を形成しています。

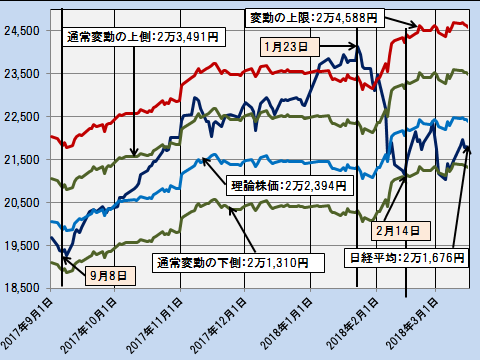

下図は昨年9月1日から直近の3月16日までの日経平均と理論株価、通常変動の上側と下側および変動の上限を示したグラフです。

日経平均、理論株価、通常変動の上・下側、変動上限の推移(日次終値)

2017.9.1~2018.3.16

紺色の線が日経平均、青線が理論株価、緑線が通常変動の上側と下側、赤線が通常変動の上限です。各指標名の枠内の値は直近の3月16日の値です。また、今回の相場変動の節目である相場上昇の起点の昨年9月8日、ピークの今年1月23日、そして当面の底値を付けた2月14日の位置を黒の縦線で示しています。

日経平均は昨年9月8日を出発点として強い上昇基調に入り通常変動の下側近くから9月中に理論株価を超えて10月末に通常変動の上側に達した後、この通常変動のカベを超えるのに1カ月余り要しましたが、その後、12月半ばから再び上昇エネルギーに点火、今年初の1月5日に高値の警戒領域となる変動の上限を突破しました。通常変動の下側近くから高値警戒領域に至るまで約4か月で3段階の節目をごぼう抜きにした形です。

その後、ほぼ1カ月間、日経平均は高値警戒の領域で推移した後、1月23日の2万4,124円をピークに一転して急落、調整局面に入りました。2月14日には当面の底値である2万1,154円をつけています。上昇の開始からピークまでの約4か月の上昇速度は4,850円、25.1%とハイ・ペースですが、相場下落の速さはこれを上回ります。1月23日のピークから2月13日まで3週間ほどの間に2,965円、12.3%の下落となっています。また、下落局面でも変動の上限、通常変動の上側、理論株価という3つの節目を一気に突き抜けている点が注目されます。

このように、この6カ月余の間で激しい相場変動となりましたが、ファンダメンタルズの面ではこの間、業績は着実に改善を続け、為替もほぼ安定した状態が続いており、堅調に推移しています。相場の大きな変動をもたらした要因はファンダメンタルズではない要因、すなわち市場のリスク評価の変化ということになります。

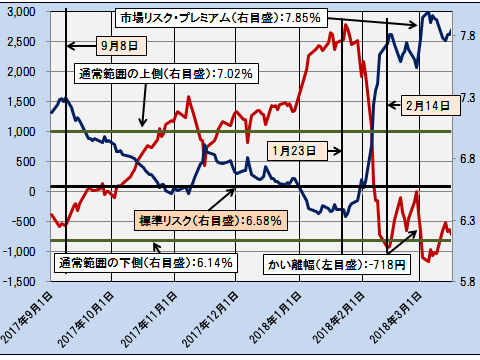

下図はリスクの大きさに対応して市場が要求するプレミアムの大きさを表す「市場リスク・プレミアム」(以下市場リスク)と実際の株式相場とファンダメンタルズとのかい離を示す日経平均と理論株価とのかい離を併せて示したグラフです。

市場リスク・プレミアムとかい離の推移(日次終値)

2017.9.1~2018.3.16

紺色の線が市場リスク、赤線が日経平均と理論株価とのかい離を示します。また、中央の黒い横線は市場が妥当と許容する市場リスクの水準を表す「標準リスク」、緑線は標準リスクを中心とした市場リスクの変動の平均、すなわち、通常のリスク変動の範囲を示します。

黒の縦線は上の図と同様です。図から、紺色の市場リスクと赤色のかい離が逆相関の関係となっており、実際の株式相場とファンダメンタルズのかい離が市場リスクの変動によってもたらされていることを示します。

市場リスクは相場が上昇を始めた昨年9月8日から本年初までジグザグしながらもほぼ一貫して標準リスクに向かって低下し、そこからさらに標準リスクを下回る局面で日経平均は高値の警戒領域に入っています。そして、1月23日に市場リスクの低下が底打ちしたところで相場の急落が始まりました。市場リスクは2月14日まで上昇を続け、そこで当面の底値をつけています。

今回の株式相場の急落のペースは異例の早さだったわけですが、その裏にある市場リスクの高騰ぶりも注目に値します。

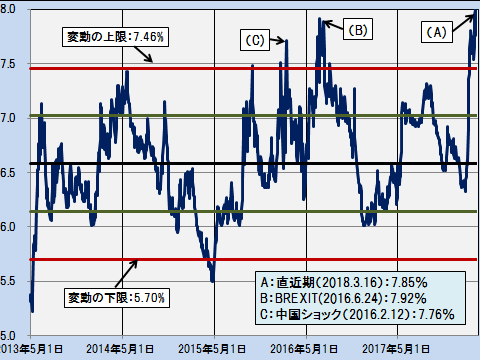

下図は、リーマン・ショック後に混乱した各種の市場指標が正常な状態に戻った2013年5月から直近までの市場リスクの推移を示したグラフです。

市場リスクプレミアの長期推移(日次終値)

2013.5.1~2018.3.16

紺色の線が市場リスクを示し、中央の黒線とその上下の緑線は上の図と同じ標準リスクと通常の変動範囲を示します。一番外側にある赤線は通常の変動範囲の2倍の幅を取った位置で、市場リスクの変動の限界とみなせる位置を示します。

図から、この限界の赤線を超えて市場リスクが高まったケースは(A)(B)(C)の3回です。

(A):直近の急落時点

(B):2016年6月24日のBTRXIT

(C):2016年2月12日の中国経済の減速懸念ショック

今回の急落における市場リスクの水準は、リーマン・ショック後の大きな市場波乱の中でも最高レベルであることが分かります。現在の市場リスクがすでに十分に高い水準であること、また、業績を主とするファンダメンタルズが底堅く推移しているとを勘案すると、現下の相場の調整過程は一段落の段階に達していると言えそうです。

『投資の視点』(2018年3月19日号)より一部抜粋

無料メルマガ好評配信中

投資の視点

[無料 週刊]

「投資の視点」はより実践的な株式投資の力をつけるための講座に衣替えしました。真に投資の力をつけるには以下の3つの要件が必須です。(1)中立の立場(2)実務の専門家(講演の専門家ではない)(3)もれのない講座体系大手経済新聞社OBを中心に、ファンドマネージャー、チャーチスト、財務分析とポートフォリオ運用の専門家が集結してこれらの要件を満たす講座を立ち上げました。講座は「資産運用のブティック街」として、市場の切り口、テクニカル分析、企業の財務、ポートフォリオ戦略―の4つのテーマに整理・提供いたします。

-

米利上げ3回に暗雲。海外投資家は「改ざん国家」をどう見るか?=近藤駿介

-

また北朝鮮に騙されるのか? 米中露「外交ライアーゲーム」の被害者=矢口新

-

女子絶賛!「踊る宝石」が起こす一目惚れのイノベーション~クロスフォー土橋社長

-

君たちはどう働くか? 20代はブラック労働をしたほうがいい理由=午堂登紀雄

-

森友事件、海外では「アベゲート」と報道。米国なら大統領でも終身刑

-

日本の失業率は怪しい。雇用絶好調なのに賃金が上がらないワケ=斎藤満

-

ツイッター社「黒字転換」の要因を徹底分析。背景に日本市場が貢献か?=シバタナオキ

-

インサイダー情報ギリギリの生の声「社員の口コミ」を活用した投資術=栫井駿介

-

東日本大震災後の3月14日、オプション市場で起きていた「想定外」の事態=高梨彰

-

=俣野成敏")

だからあなたのブログは読まれない。稼げる「自分メディア」のつくり方(後編)=俣野成敏

=日暮昭")