世界的な株安や円高の進行を背景に、市場参加者の間で、日銀のさらなる追加緩和を望む声があがりはじめました。メルマガ『証券アナリスト武田甲州の株式講座プレミアム』では、国債買い入れの増額は困難でも、ETF買い入れ枠の飛躍的増額や日銀当座預金付利の引き下げといった手段が残っていると指摘。物価情勢しだいで、この9~10月の追加緩和実施に現実味が出てくるとしています。

当座預金付利の引き下げも?日銀「追加緩和」催促相場

追加緩和必至の情勢に

中国の景気減速を発端に始まった世界連鎖株安。米国利上げ観測もミックスされてマーケットに激震を与えています。

今回のマーケット激震がリーマンショックと違うのは「金融」の連鎖がほとんどないことです。

リーマンショックでは「サブプライムローン金融商品」が世界中の金融機関に連鎖。金融機関の倒産も相次ぎ、本物の「恐慌」突入リスクが世界中を覆いました。

今回は金融機関への直接的影響よりも、実体経済への影響がもろに出てきたということになります。

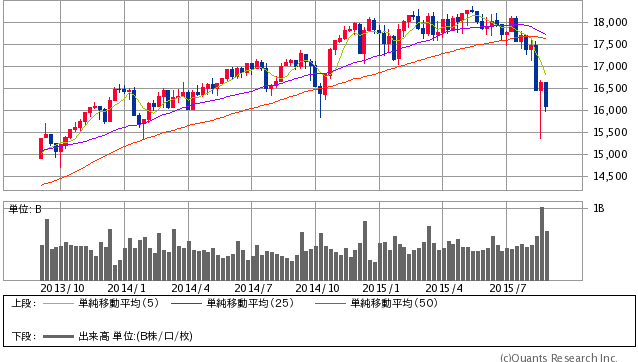

NYダウ 週足(SBI証券提供)

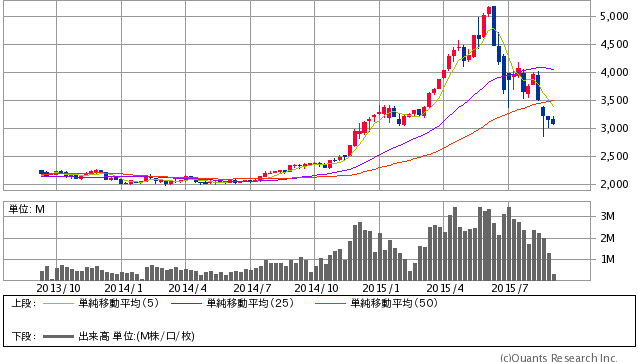

上海総合指数 週足(SBI証券提供)

リーマンショックとはやや様相が異なるとはいえ、中国がけん引してきた世界経済の「モノの流れ」が滞って、資源安→新興国経済への打撃、マネーの逆流が起こっているのです。

日本への影響では、世界経済が縮小すればグローバル企業の業績には影響が出ます。

増益幅が縮小したり減益になったりするかもしれません。新興国からのマネー引上げで円高になれば為替差益も縮小します。

円高になれば「デフレ再来」というリスクも浮上して、企業業績にマイナスです。という諸条件を考えれば、日銀の追加緩和は9~10月の間でいつ起こっても不思議ではありません。

黒田総裁は2%の物価目標実現に自信を持っているとういうことですが、内心ひやひやのはずです。

理由は、

- 足元の物価上昇率は0.0%(直近7月実績)

- 個人の消費支出がマイナス(直近7月は-0.2%)

という数字の弱さ。

さらに最近の円高傾向です。このまま放置すれば110~115円に突っ込んでいきますし、物価も2%どころかマイナスになるでしょう。

ETF買い入れ枠の飛躍的増額と日銀当座預金付利引き下げで対応?

こういう状況を考えれば、「追加緩和」も当然ということになります。

物価情勢次第では早ければ9月、遅くて10月の緩和実施に現実味が出ます。

緩和策の内容ですが、年間80兆円の国債買い入れの増額は不可能ですから量的緩和ではない他の緩和策が出されます。考えられるのは、

- 株式ETF買い入れの飛躍的増額。年間3兆円の現行枠を10兆円にする

- 現行の付利金利0.1%(日銀預け金に0.1%の金利付与)を撤廃もしくは縮小、もしくはマイナス金利設定(ECBは-0.2%)

です。日銀預け金に対する付利金利の撤廃もしくは縮小、あるいはマイナス金利設定は、国内外の資金の流れを大きく変えるものと期待されます。

金融機関の融資大幅拡大で国内投資の大幅増、さらには円安・株高という大きな効果が見込めます。

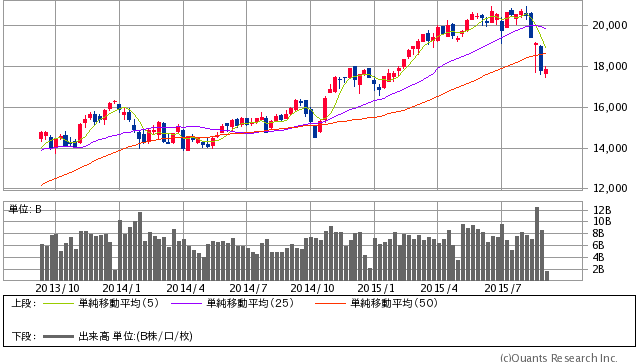

日経平均株価 週足(SBI証券提供)

今後、日銀に対して政府からの強い要請があるでしょう。マーケットの状況にもよりますが、意外と早く結論が出るかもしれません。

『週刊 証券アナリスト武田甲州の株式講座プレミアム』(2015年9月7日号)より一部抜粋

※チャートと太字はMONEY VOICE編集部による

初月無料お試し購読OK!有料メルマガ好評配信中

週刊 証券アナリスト武田甲州の株式講座プレミアム

[月額550円(税込) 毎週月曜日]

証券アナリスト武田甲州が、経済やマーケットの先読み・裏読み情報を毎週月曜日に発行。2008年3月のセミナーでは米国で最大300兆円の公的資金投入を予想。2008年9月末時点で米国のゼロ金利、量的緩和政策実施を予測するなど大胆な未来予測情報もあります。