日銀の大規模なJ-REIT買いにもかかわらず、今年に入って東証REIT指数が冴えません。いっぽう地価上昇はすでに地方都市にまで波及し始めており、これはリーマン・ショック前にも見られた現象です。この2つの気になる関係性を「日経300上場投信」の設定・運用責任者を務めた元ファンドマネジャー・近藤駿介氏が解説します。

地方都市の地価上昇は、本当に景気の好循環なのか?

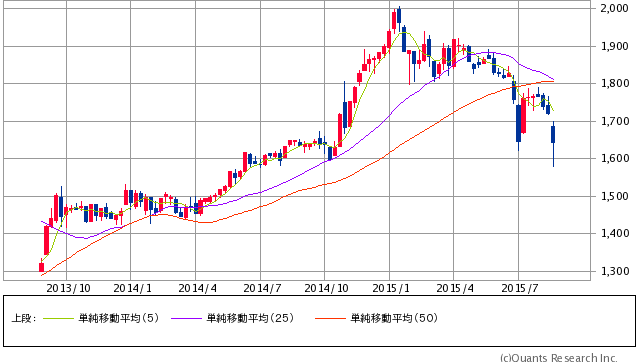

「黒田バズーカ2」後の10ヶ月間で4.2%下落した東証REIT指数

主要都市の地価が上昇を続けていることが報じられています。

主要都市の地価が上昇を続けている。国土交通省が28日発表した7月時点の地価動向報告(100地区)では、4月に比べて87地区の地価が上昇した。4月より数が3地区増えた。低金利で投資家などの不動産投資意欲が強いことや、利便性の高い地区のマンション需要が堅調なことが背景にある。

出典:2015/08/29 日本経済新聞「主要都市地価 87地区で上昇」

しかし、主要都市の地価上昇が報じられるなか、密かに東証REIT指数は1644.11(8/28終値)と、1/16に記録した最高値1990.45 から▲17.4%下落してきています。

東証REIT指数 週足(SBI証券提供)

昨年10月末に日銀は「量的・質的金融緩和」の拡大に踏み切り、J-REITの買入れ額をそれまでの年間300億円から900億円へと3倍に増やしました。そして「量的・質的金融緩和」の拡大に踏み切ってから約10ヶ月で日銀は839億円のJ-REITを購入してきました。

ETFおよびJ-REITについて、保有残高が、それぞれ年間約3兆円(3倍増)、年間約900億円(3倍増)に相当するペースで増加するよう買入れを行う。

出典:2014/10/31 日本銀行「量的・質的金融緩和」の拡大(PDF)

それにも関らず、東証REIT指数は「量的・質的金融緩和」の拡大に踏み切った2014/10/31時点の1716.55から▲4.2%下落しており、追加金融緩和の効果は完全に剥げ落ちた格好になっています。

日銀がJ-REITを買い支えるのは、J-REITは税法上利益を内部留保できないため、成長を続ける(新規に物件を購入する)ためには株価の上昇を必要とするからです。

不動産の最後の買い手ともいえるJ-REITの株価が下落傾向にあるということは、J-REITの不動産取得能力が低下していることを意味するものです。

東証REIT指数が低迷して来ているということは、J-REITの収益の源泉である不動産賃料収入に対する上昇期待が剥げ落ちてきていることを想像させます。

Next: リーマン・ショック前にも起きた「地方都市の地価上昇」が始まっている

無料メルマガ好評配信中

近藤駿介~金融市場を通して見える世界

[無料 ほぼ 平日刊]

ファンドマネージャー、ストラテジストとして金融市場で20年以上の実戦経験を持つと同時に、評論家としても活動して来た近藤駿介の、教科書的な評論・解説ではなく、市場参加者の肌感覚を伝えるマガジン。

– 山崎和邦 わが追憶の投機家たち")