就業不能保険(しゅうぎょうふのうほけん)とは、怪我や病気で働けなくなった際に、生活費の保障を受けられる保険のことで、収入が減った時に頼りになります。

この記事では就業不能保険の特徴とその必要性についての考察、保障にあたっての注意点などについて紹介していきます。

皆さんは就業不能保険について詳しく知っていますか?

家族の生活費・お子さんの教育費・ローンなど借入金の返済・保険料・家賃など、日々生活していくためには多くの出費が伴います。

平成23年度の総務省統計局「家計調査」によると、勤労者世帯の1ヵ月の生活費は平均で308,839円、勤労者世帯(うち住宅ローン返済世帯)の1ヵ月の住宅ローン返済額は平均で99,542円(※2人以上の世帯のうち勤労者世帯の結果)と、生活費とローンを組み合わせると、毎月40万円ほどの収入が必要です。

そのために、お仕事をしてお金を稼ぐわけですが、もし病気やケガを負い、長期の治療をしなければいけなくなってしまった場合、仕事をすることが難しくなります。

その場合、月々の収入は減り、上記の出費に加えて医療費などの負担もかかり、家計は火の車になってしまいます。

そのような場合に備えるための保険が「就業不能保険」です。

就業不能保険は、民間の生命保険会社が販売している保険で、病気やケガをして働けなくなった場合に給付金を受け取れるものです。

今回は、就業不能保険の役割や特徴からそもそも就業不能保険は必要なのかどうかといったことについて考察したうえで、保障にあたっての注意点などをご紹介します。

就業不能保険の役割

就業不能保険は、病気やケガなどの理由で長期間の入院や療養などが必要で、働けなくなってしまった時に備えて加入する保険です。

医療保険や生命保険は入院費や治療費をまかなうことができますが、数ヶ月~1年単位の長期の治療や入院が必要な場合、その間に失業してしまうことも考えられます。

また、フリーランスや法人の事業主の場合、その間に仕事をすることは難しくなります。

そのようにお給料がもらえない期間でも、就業不能保険に加入することで、医療保険や生命保険ではまかないきれない月々の生活費・ローン・教育費などの支出に備えることができます。

たとえば、ライフネット生命の「働く人への保険」の場合、年齢が30歳、就業不能になった場合の保障額を20万円とすると、月々3,642円で保障を受けることができます。

前述したように就業不能になった場合、ローンを含め、月々にかかるお金は平均して月に40万円ほどといわれていますから、これの負担を軽減させることができるのならば3,642円の保険金は決して高いものではないでしょう。

※就業不能保険と似たような保険に「長期就業不能所得補償保険」というものがありますがこれも基本的には就労不能保険と似たようなものと考えてください。

就業不能保険の特徴

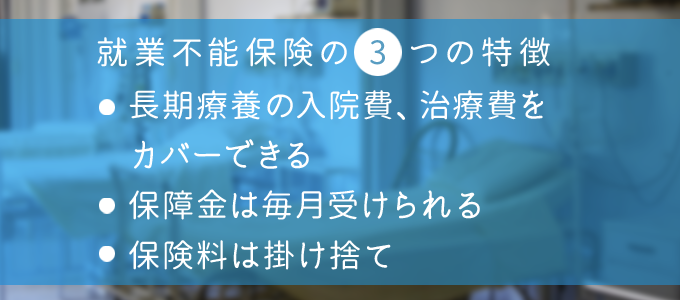

<医療保険ではカバーできない長期療養に備えることができる>

医療保険は1回の入院につき、給付金が受けられる期間が決まっています。

短い物では5日分しか入院費がもらえない保険もありますので、それ以降の入院費はこちら持ち、ということになります。

また保険の種類にもよりますが、生命保険は在宅療養をする場合、保障がでないケースもあります。

もしそのようなケースに陥ってしまった時は、療養により仕事ができないことによる収入減と治療費を支払うことによる出費により、ダブルで家計が圧迫されてしまいます。

このような収入減に備えることが就業不能保険の特徴です。

<所得補償保険よりも長期間の保障が受けられる>

損害保険の所得保障保険の場合、契約期間は原則1年で、保障期間も1~2年と短いものが多いので、長期の療養が必要な場合や、ケガや病気で重度の障害が残り、再就労が難しい場合に備えるのには適していません。

その点で、就労不能保険の場合は保障を受け始めると、60歳前後まで保障が続くため、長期的な治療や保障が必要な場合でも安心です。

<傷害手当金よりも長く給付金が受け取れる>

会社員であれば、一般的に社保と呼ばれる健康保険の傷病手当金を利用できます。

健康保険の給付は連続して3日続けて休んだあとの4日目から支給されるため、比較的手軽に給付を受けることができます。

しかし傷病手当金の給付は最長で1年6ヶ月と限りがあります。また、経営者や個人事業主である場合は、傷病手当金を利用できないこともあります。

一方で就業不能保険は就業状態になってから、180日まで(この日数は保険会社によって異なる)給付を受けることができない免責期間がありますが、60歳前後まで保障が受けられるので、健康保険に比べて長期間保障を受けることができます。

傷病手当金について詳しく知りたい方は「傷病手当金の申請書・申請期間まとめと申請前に知るべきデメリット」の記事をご覧ください。

<保障は毎月の収入のように受け取れる>

保険会社により異なりますが、毎月の保障金額は10~50万円の間で受け取ることができます。

設定金額は保険会社の規定では勤労所得の6〜7割と決められています。これは月々に支払う保険料により設定できます。

<保障金は控除の対象となる>

就業不能保険の保障金は、国が定める介護医療保険料控除(介護医療保険料控除は生命保険料控除制度の一部)の対象です。

つまり年間払込金額に応じて、年末調整の際にお金が返ってくるということ。

控除金額は、他の介護医療保険料と合算して最高4万円まで適用されます。

<加入年齢は一般的に20~60歳まで>

就業不能保険は働く人のための保険となっているため、基本的な加入期間は20~60歳までです。

保険会社によっては、下は18歳から入れる保険もあります。

また保障が適応される期間についても最高60~65歳までの商品がほとんどです。

<保障期間は短期で更新型のものと、終身のものがある>

保険会社によって、違いがありますが、1~5年の短期で更新するタイプの商品と、加入後は終身で保険料を払い続けるタイプがあります。

短期更新の保険の方が、保険の見直し等もしやすいため、商品を選ぶ基準にしましょう。

<保険料は基本的に掛け捨て>

積み立て型の保険とは違い、保険料は基本的に掛け捨てです。

就業不能保険と収入保障保険の違い

就業不能保険に比較的近い特徴を持つ保険に、「収入保障保険」というものがあります。

これは加入者が亡くなった場合に残された家族の生活を保障するための保険です。

たとえばご主人が亡くなられた場合に、残された家族に保障がおりる仕組みです。

これは病気・ケガの入院期間の治療費の保障をする「医療保険」と、死亡時に保障がおりる「生命保険」の関係と似ています。

サラリーマンに就業不能保険は不要?

働けなくなった時の収入を保証してくれる就業不能保険ですが、そもそも本当に必要なのかというとそうではないという意見も存在します。

なぜなら就業不能保険の保障を利用しなくても、公的保険制度や会社の手当てによって十分に生活費をまかなうことができる場合もあるからです。

健康保険(社会保険)に含まれる傷病手当金を利用すれば、最長1年6ヶ月まで手当金を受けることができます。

健康保険(社会保険)の給付は連続して3日続けて休んだあとの4日目から支給され、1日あたりにもらえる金額は、給与から割り出した平均的な日給の3分の2で、実際に休んだ日数分をもらうことができます。

また勤務先の会社から休業の特別手当などが支払われていても、その金額が傷病手当金(給料の3分の2)より少ない場合は、その差額をもらうことができるので、保障は手厚いと言えるでしょう。

そのため、この給付が受けられる会社員の方は、就業不能保険に加入するメリットは少ないともいえます。

しかし、療養のために有給休暇を使い切ってしまったり、療養が長引いた場合、収入減は避けられませんね。

また病気やケガにより、いつ重度の障害を負うか分からないため、そういった点について不安な方は就業不能保険への加入を検討してみてくださいね。

自営業の人は就業不能保険に加入するメリットが高い

サラリーマンの社保と違い、自営業の人が加入する「国民健康保険(国保)」では傷病手当金を受けることができません。サラリーマンであっても、自営業であっても、就労不能状態は家計を圧迫してまうものです。

そのため、個人事業主の方にとっては就業不能保険はとてもメリットの大きい保険と言えるでしょう。

また、自営業者の場合、就業不能のリスクだけでなく、就業不能による事業不振等の売り上げ減少リスクが発生しがちです。

就業不能保険はそのようなリスクにも備えることができる保険なので、フリーランスや法人代表の方など、自営業者の方は積極的に加入を検討してみましょう。

また、個人事業主が加入できる国民年金には障害基礎年金という制度があり、病気やケガによる理由で、法令により定められた障害等級表(1級・2級)による障害の状態にある間は障害基礎年金が支給されます。

この制度は、人工透析や心臓ペースメーカー装着などの内臓疾患や、うつ病などの精神疾患でも給付が受けられる場合がありますので、有効に活用しましょう。

就業不能保険に加入するための条件

では、就労不能保険に加入する際の注意点はどのようなものが有るのでしょうか?

<不動産収入がある人は加入できない>

不動産による収入がある方は加入の対象外です。

<休職中は加入できない>

「就労不能保険は働く人のための保険」とされているため、基本的に一定の安定した収入のある方が対象となっています。

フリーターやパートなどの職業の人はもちろん、休職中の方は一般的に加入できません。

例外として主婦(主夫)の方が申し込める就業不能保険もあります。

<職種によって、保険料に違いはない>

損害保険会社の販売する「所得補償保険」とは異なり、基本的には職種によって保険料に違いが出ることはありません。

たとえば、職業柄ケガの危険が多い、ドライバーや鳶職などでも保険料は他の職種の加入者と同じです。※一部例外となる職種もあります。

就業不能保険の商品を紹介

では実際に就業不能保険の商品について、具体的に紹介していきます。価格.comにて紹介している保険商品について、以下に抜粋し保険料のシミュレーションをしてみました。今回は35歳男性で月額給付金を20万円に設定したパターンで算出しています。

チューリッヒ生命のくらすプラスのみ、パッケージ商品のため給付金は10万円のもので試算しています。

| 保険会社 | 商品名 | 保険料(月額) | 給付金(月額) |

|---|---|---|---|

| ライフネット生命 | 働く人への保険2 | 3,954円 | 20万円 |

| アクサダイレクト | 働けないときの安心 | 5,000円 | 20万円 |

| チューリッヒ生命 | くらすプラス | 2,370円 | 10万円 |

| アフラック | 病気やケガで働けなくなったときの給与サポート保険 | 5,170円 | 短期回復支援給付金:10万円 長期療養支援給付金:20万円 |

| 日立キャピタル損害保険株式会社 | リビングエール | 5,040円 | 20万円 |

上記のシミュレーションでは、ライフネット生命が月額保険料を安く抑えておられますね。

ただしこちらは支払い対象外期間(給付金請求ができるまでの待機期間)を180日に設定した場合です。

もし仮に支払い対象期間を60日に設定した場合ですと、月額保険料は5,802円になってしまいます。

これに対してアクサダイレクトの場合、支払い対象外期間は60日で月額5,000円です。

アフラックの場合、支払い対象外期間60日経過後の17ヶ月間については短期回復支給給付として10万円しか貰えませんが、この期間は傷病手当金などの公的保障があるのでそれでまかなう形です。

またアフラックは入院中だけでなく所定の在宅療養で働けない場合も保障してくれるのも嬉しいポイントです。

このように保険会社や設定によってさまざまな違いが出てきますので、就業不能保険を検討している方はぜひ上記リンク先の保険について確認してみてくださいね。

勘違いしやすい就業不能保険の支払い条件

働けなくなった時に生活費の保障が受けられるということで、大変便利に思える就業不能保険ですが、働けなくなれば、どんな状況でも保障が受けられるという訳ではありません。

保険に加入した後に、実際に働けなくなってしまった時、保障が受けられなくなったら困ってしまいますよね。それでは、どのような時に保障が受けられるのか?注意しておきたい点をご紹介します。

<軽度の障害は保障の対象外になりやすい>

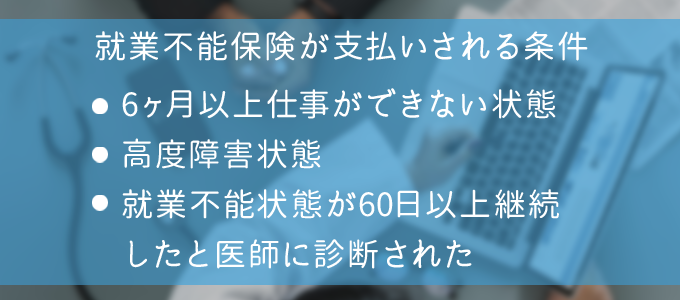

多くの就業不能保険の約款には給付の対象者として以下のように記載されています。

病気やケガで入院または医師の指示で在宅療養をしており、少なくとも6カ月以上いかなる職業においても全く就業できないと医学的見地から判断される状態にある

高度障害状態にある

がん、急性心筋梗塞、脳卒中、肝硬変、慢性腎不全で就業不能状態が60日以上継続したと医師に診断された者

これは具体的に、ケガによる下半身や全身の不随、両目失明、両手喪失、病気やケガによる脳障害、また、がんや脳卒中、急性白血症、若年アルツハイマーなどの病気により、重い障害を負った場合とされます。

注意点として、軽度の障害や病気で従来の仕事が続けられずに辞めた場合でも、他の仕事ができれば給付金は出ません。

また、うつ病などの精神障害は給付の対象外となっています。

<免責期間がある

一般的に、就業不能保険には、「就業不能状態になってから180日間は保障の対象にならない」という免責があります。この期間は保険会社によってばらつきがあり、免責期間中は、保障が受けられませんので、ご注意ください。

<リストラは対象外>

上記の約款の内容から、就業不能状態の判断基準は医学的見地から判断されますので、職場から解雇された場合などは給付の対象外となっています。

<仕事に復帰した時点で保障が終わる>

就労不能保険では、別の職場や職業など、いかなる仕事に復帰した場合でも、その時点で保障がストップします。

<保障対象となっても保険料の支払いを続けなければいけない場合がある>

就業不能保険には、保障対象となると保険料の支払いが免除になるプランと、保障対象者となっても保険料が免除にならないプランがあります。

一般的に、保険料が免除になるプランの場合、支払う保険料が割高になっている場合がほとんどです。

まとめ

就業不能保険は病気やケガの療養で働けない期間の生活費のために備えられる保険です。

会社員は公的保障である傷病手当金や会社からの手当金があるので、就業不能保険は必要ないという意見もありますが、あると安心なことには変わりありません。

また自営業の方はぜひ就業不能保険への加入をおすすめします。

保障内容や保険料は保険会社やプランによってさまざまですので、それらをよく考えて保険に加入するようにしてくださいね。

おすすめ関連記事

就業不能保険の必要性を判断するための条件と加入する際の選び方

収入保障保険とは|生命保険との違いや保障内容、デメリットまで【完全版】

収入保障保険の最新人気ランキング|最適な保険を選ぶための基礎知識

情報:保険コネクト

情報:保険コネクト

-

「老後の心配」が先走り、本当のリスクがないがしろにされる保険業界の闇

-

【書籍紹介】平均年収2500万円「開業医」が陥りがちな相続トラブルと節税テクニック

-

保険の名義変更が税法に触れる可能性とは? 租税回避行為を解説=奥田雅也

-

元気すぎる老後を楽しむための資産運用術。必ず守るべき5つのルール=カン・チュンド

-

学資保険と終身保険、子どもの教育費捻出にはどちらが向いている?

-

安心ではなく不幸を買うハメに~終身保険に加入する時代は終わった=落合陽平

-

日経も間違えた?「老後資金の準備」で絶対に覚えておきたいポイント=近藤駿介

-

節税保険は悪なのか?保険会社が販売停止した経営者向けの生命保険…その被害者とは=奥田…

-

終身保険や養老保険は学資保険の代わりになるの?例を挙げてFPが解説!

-

親の所得格差が子の教育格差に影響する時代。だからこそ知るべき進学費用を工面する方法