本物のバリュー株とは、単にPERやPBRが低い銘柄のことではありません。低い数値には大抵の場合それなりの理由がありますし、何より数値だけなら誰でも見つけることができます。私が探すのは、正当な理由なく割安に評価されている銘柄です。この記事ではその探し方を示します。(『バリュー株投資家の見方|つばめ投資顧問』栫井駿介)

プロフィール:栫井駿介(かこいしゅんすけ)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

不当に割安で放置されているバリュー株を見つける2つの手法

マクロ・アプローチ

ひとつの方法は、経済全体を眺めて調子がいいところはどこか、逆に悪いところはどこかを探すやり方です。例えば、円安であれば輸出企業の調子が上がる一方、内需系企業の調子は悪くなります。

私が注目するのは、調子のいい企業ではなく、むしろ調子の悪い企業です。

調子のいい企業は業績も良く、投資家の期待も高まっていますから、株価が実力以上に評価されて割高となっている可能性があります。割高な株は下落リスクが大きく、バリュー株投資家は手を出すべきではありません。

一方、調子の悪い企業は、業績も期待も低くなるので、本来の実力よりも過小評価されている可能性があります。過小評価されている割安株は、実績を積み上げることでいつか正当な評価を受けます。

単に業績の悪い企業を選べばいいというわけではありません。恒常的な経済状況の変化が要因であれば、企業の価値は減退します。円安で株価が下がった内需企業であっても、ただ国内にとどまっているだけの企業には衰退が待っているでしょう。

調子が悪い要因が一時的で、過去の業績や将来の見通しからみたPERやPBRが低い銘柄こそが本物のバリュー株です。円安や原油安は短期的には需給に影響されますが、長い目で見ればファンダメンタルズ(経済の本質的価値)に落ち着くものなので、一時的な要因となる可能性があります。

ミクロ・アプローチ

もうひとつは、企業を個別に見て割安かどうかを判断する方法です。しかし、何となく1社1社の企業を見ていたのでは時間がいくらあっても足りません。たまたま見た銘柄が投資に値するほど割安である可能性も決して高くないでしょう。

私が注目するのは、不祥事などの特殊要因によって株価が急落した企業です。

不祥事は業績に与える影響は大きくない場合がありますし、特殊要因による業績悪化はその時限りの業績悪化にとどまるものがあります。そこに市場が過剰反応した時がチャンスです。

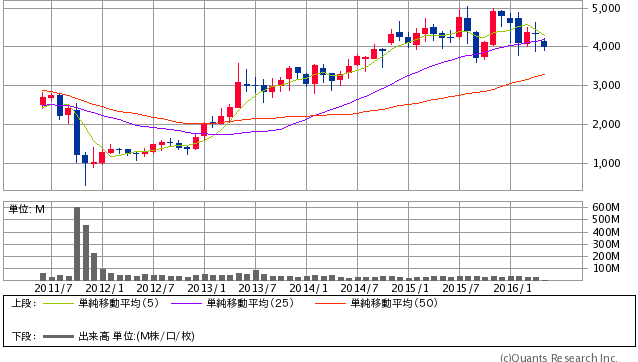

2011年にオリンパスは会計不祥事で株価が急落しましたが、業績や事業に与える影響はわずかなものでした。上場廃止さえ免れれば、企業本来の価値は失われていなかったのです。オリンパスの株価はその後最大で約10倍になりました。

オリンパス<7733> 月足(SBI証券提供)

企業の不祥事や特殊要因による株価急落は“バーゲンセール”と捉えるべきなのです。

Next: 市場が見せる一瞬の歪みを見逃すな。最も見るべきは人の心理

-

バリュー投資はじめの一歩~PERとPBRの本当の意味と使い方=栫井駿介

-

大手商社「減損ショック」の中身~三菱商事と三井物産はいまが買い?=栫井駿介

-

「日経平均5万円に達する可能性は高い」株の学校ドットコム講師・窪田氏に聞く稼ぐための投資戦略 (PR:株の学校ドットコム)

-

トレーダーを惑わせる「2つのランダム」 アルゴ取引は決定論の夢を見るか?=田渕直也

-

株急落「餃子の王将」は美味しい銘柄?バフェット流12の視点で分析=八木翼

-

荒れ相場こそ「チャートは見ない」投資歴40年のプロがやってる先乗り投資法が有効な理由 (PR:株式会社カイザー)

-

アメリカの戦略転換と「第2次麻生太郎内閣」誕生の真実味=斎藤満

-

11月まで円高・株安が続くも、1ドル105円で一旦は下げ止まりか=長谷川雅一

-

が東京株式市場の“敵”にまわる日=近藤駿介")

GPIF(公的年金)が東京株式市場の“敵”にまわる日=近藤駿介

-

タカタ<7312> 上場廃止はなくても株価が上がらない理由=栫井駿介

-

ハイパーインフレから生活を守る「3つの資産」と一石二鳥の「隠し玉」=栫井駿介

-

「年収1,000万円ビンボー」急増中!高所得者がハマりやすい3つの罠=栫井駿介