のポイント=栫井駿介")

佐川急便を傘下に持つSGホールディングス<9143>が12月13日に東証1部に上場します。公開価格で計算した時価総額は約5,000億円と、2017年最大のIPOとなる見通しです。本記事では、SGホールディングスの最大のライバルであるヤマトホールディングス<9064>と徹底比較し、どちらの会社が投資対象としてより有望か検証します。(『バリュー株投資家の見方|つばめ投資顧問』栫井駿介)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

傘下に佐川急便、SGホールディングスが東証1部に新規上場

会社の成り立ち:佐川=法人が軸、ヤマト=個人が軸

SGホールディングス(佐川)とヤマトホールディングス(ヤマト)はどちらも宅配便を主な事業とする会社ですが、軸足の置き方が少し異なります。佐川は法人からの配達を軸にしていたのに対し、ヤマトは個人からの配達を軸として発展してきました。

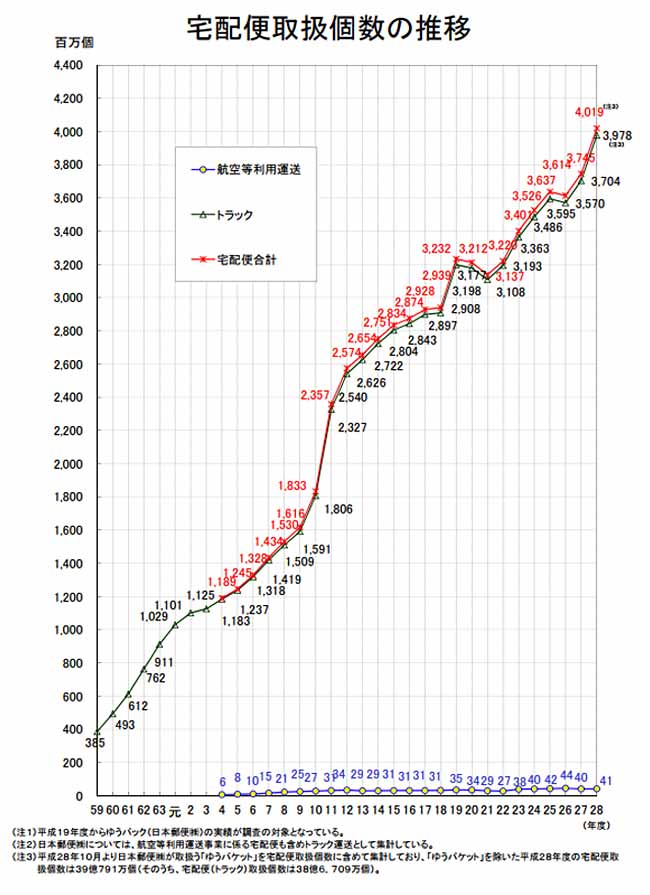

しかし、その垣根も最近ではなくなってきています。最大の要因はインターネット通販の拡大です。インターネットの普及とともに通信販売が急増し、宅配便の取扱件数は1996年度の14億個から2016年度の40億個まで20年で3倍近くに伸びました。Amazonをはじめとする通販業者から一般家庭への宅配が劇的に増加したのです。

Amazonを巡る両社の対応は対称的でした。圧倒的な取扱件数をバックに厳しい要求を突きつけるAmazonに対し、業を煮やした佐川は2013年に撤退します。一方のヤマトは佐川が撤退した分を取ることで取扱数量を大きく伸ばしたのです。ヤマトは「サービスが先、利益は後」という哲学を持っており、ここにもその方針が表れています。

宅配便シェア:規模ではヤマトが圧倒

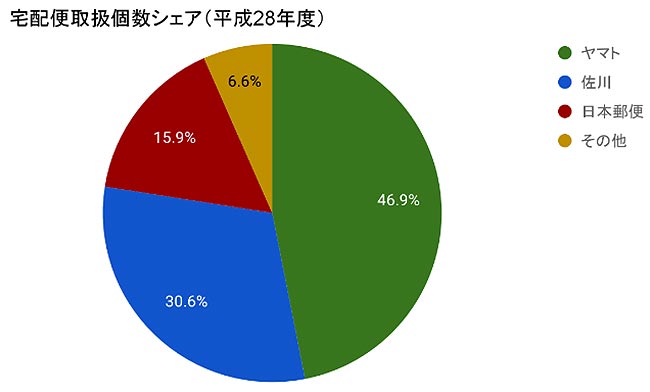

宅配便取扱個数のシェアを見れば、ヤマトが抜きん出ています。2016年度時点でヤマトのシェアは46.9%、佐川は30.6%です。10年前の2006年度時点ではヤマトが40.2%、佐川が35.4%だったことから、その差は拡がっていることがわかります。佐川のAmazonからの撤退が大きく影響していることは想像に難くありません。

宅配便の個数を反映し、売上高でもヤマトが佐川を圧倒しています。佐川の売上高が9,303億円なのに対し、ヤマトは1兆4,668億円と約1.5倍の水準です。従業員数も、佐川が8万人、ヤマトは20万人です(2017年3月末、臨時雇用者含む)。従業員数の差が大きいのは、佐川が外部の配達業者を積極的に利用していることも要因に挙げられます。

-

600円の「からあげ定食」は、貧困ランチに苦しむ日本を救うか?=児島康孝

-

2018年はお金が貯まる!敏腕FPが教える「すごい貯金」と人生を変える習慣=俣野成敏

-

カネの流れで見えてきた「なぜトランプはエルサレムを首都認定したのか?」=矢口新

-

中国が恐れるトランプの経済侵略と北朝鮮「北京核テロ」の脅威=斎藤満

-

ビットコインは一転暴落の可能性も?最新未来予測/仮想通貨とサウジ政変=高島康司

-

暴騰するビットコイン相場の未来はなぜ「誰にも予測不可能」なのか?=吉田繁治

-

三菱マテリアルの株価下落はチャンスなのか? 不正自体は軽微だが…=栫井駿介

-

任天堂に勝てるのは任天堂だけ。好発進Switch「Wii超え」の条件は?=安部徹也

-

クレカを凌駕する勢い「ブランドデビットカード」の侮れない魅力まとめ=岩田昭男

-

ソフトバンクと楽天の「投資事業の凄さ」を真面目に語ってみる=シバタナオキ

のポイント=栫井駿介")