地価が上がるのはどのエリア?

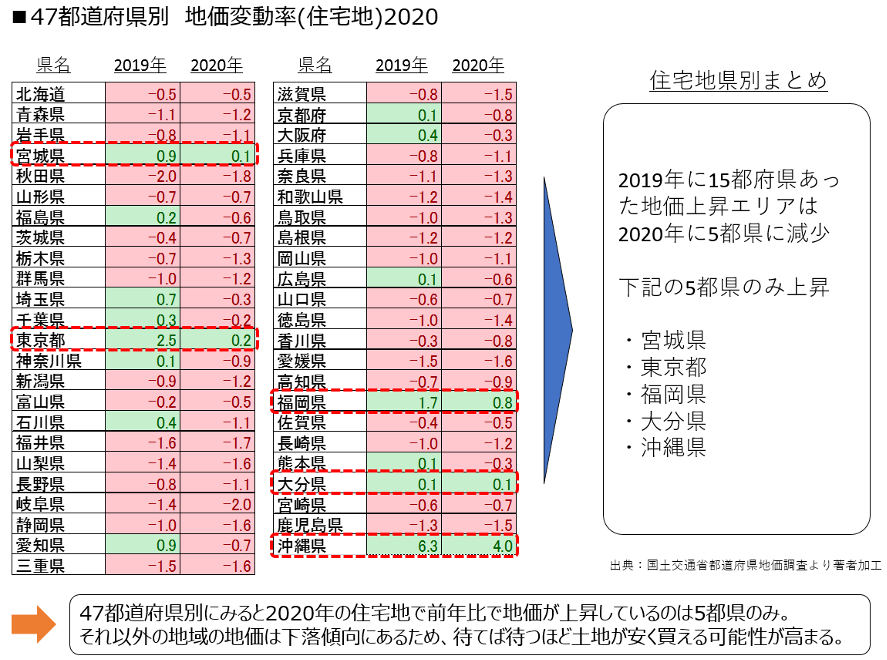

47都道府県別の地価変動率を見ると、2019年には15都府県で地価が上昇していたのですが、2020年には5都県しか地価が上昇していないことがわかります。具体的には「宮城県」「東京都」「福岡県」「大分県」「沖縄県」の地価が上昇し、残りの道府県は全て地価が下落しているという状態です。

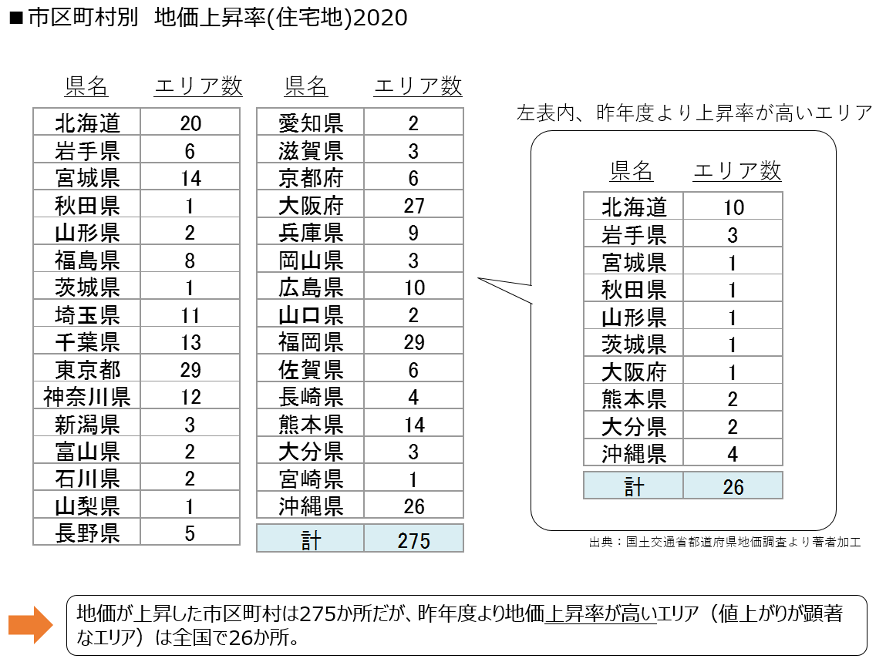

さらに市区町村別で地価の上昇・下落を細かく見てくと、全国の市区町村のうち275市区町村のみが地価上昇していることがわかります。

その275市区町村のうち、前年よりも上昇率が高いエリア、いうなれば値上がりしているエリアは26市区町村です。具体的には北海道の10エリア、岩手県の3エリア、宮城県、秋田県、山形県、茨城県、大阪府で各1エリア、熊本県、大分県で各2エリア、沖縄県の4エリアです。

これらのエリアでマイホームの購入を希望している人は、地価が上昇する前に購入するのがよいと言えるでしょう。

市区町村別の地価上昇率の内訳は、以前の記事にて細かく掲載していますので、お住まいの市区町村の地価が上昇しているかどうか、気になる方は以前の記事をお読みください。

2021年 マイホーム全体の需要と供給

先ほどは地価全般のトレンドを見ましたが、マイホームの価格は単純な地価の上昇・下落のトレンドだけで決まるのではなく、マーケット(市場)の需要と供給にも影響を受けます。マーケットで需要が多ければ価格は上がり、供給が多ければ価格は下がるということです。つまり、需要と供給がどうなっているかの分析が必要になるということです。

そこで、需要と供給についてみてみます。

まず、需要については、一般的にマイホームの購入を検討する30代の結婚している世帯「30代婚姻世帯」をメインの需要層と仮定しました。

日本には約5,000万世帯が存在し、30代婚姻世帯は330万世帯(2020年推計)が存在します。この330万世帯の一部がマイホーム購入を検討する人たちとなります。

この30代婚姻世帯数は下記のように毎年減少傾向ですので、マイホーム需要自体は少しずつ減っているということになります。

【30代婚姻世帯数推計】

・2019年:339万世帯

・2020年:330万世帯

・2021年:323万世帯

次にマイホームの供給についてですが、住宅着工件数のうち貸家や社宅などを除いた自分自身で工務店に依頼して建築する「持家」、出来上がったものを購入する「マンション」、「分譲戸建」の合計を「マイホーム計」として見てみました。

さらに2020年の着工件数は10月までしか発表されていないため、12か月換算を行い2020年の数値を出しています。

加えて2020年のトレンドをベースに2021年の着工件数推計値も算出しています。

【マイホーム計供給数推計】

・2019年:55万4,000件

・2020年:49万9,000件

・2021年:44万1,500件

その数値を見ると、2019年には日本全国でマイホーム計は55万4,000件ほど供給されていたのですが、2020年には49万9,000件、2021年には44万1,500件程度に「供給が減少する」ことが想定されます。

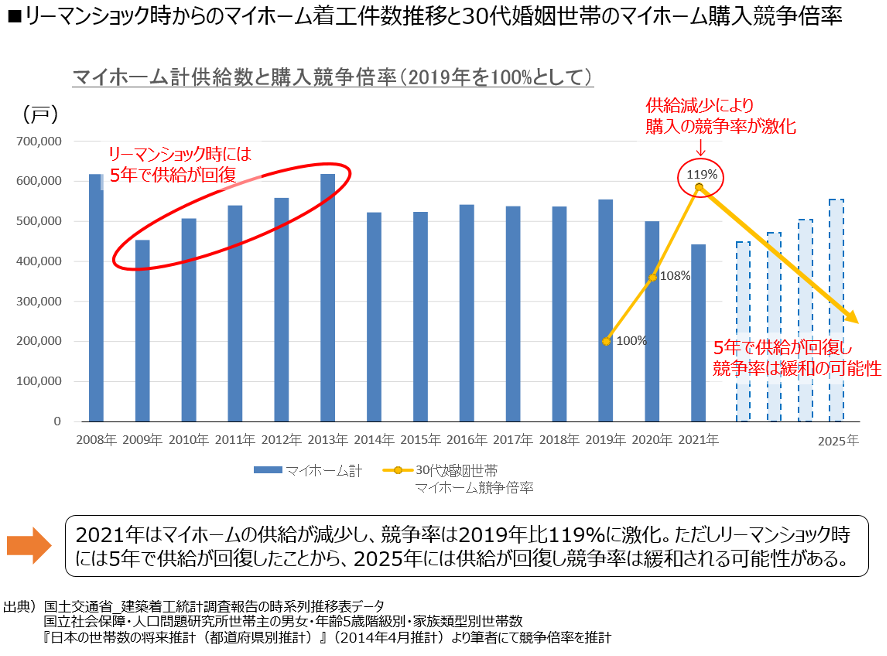

なお、30代婚姻世帯のすべてがマイホーム購入を希望した場合、下記のように2019年では6.1世帯に1世帯は購入できていたのですが、2021年には需要よりも供給が減少する為、7.3世帯に1世帯しか購入できなくなります。

これは2019年のマイホーム競争倍率を100%としたときに、2020年の競争倍率は108%となり、2021年には119%と競争がより激化するということを意味します。

【マイホーム購入可能世帯の割合と競争倍率】

・2019年:6.1世帯に1世帯(競争倍率:100%)

・2020年:6.6世帯に1世帯(競争倍率:108%)

・2021年:7.3世帯に1世帯(競争倍率:119%)

すなわち、2021年は需要も減少するが、供給はより減少数が大きく、結果として需要と供給における供給不足が想定されるということです。

供給不足そのものが価格上昇に直接反映されるわけではありませんので、すぐに値上がりするわけではないでしょうが、買いにくくなるということは予想されるかもしれません。

次のグラフはこの「マイホーム計」の供給数と上記の競争倍率を見たものです。

リーマンショック時には約5年ほどで「マイホーム計」の供給数が回復していることを考えると、今回のコロナショックでも5年後の2025年くらいには供給が回復し、一時的に上がった競争倍率も落ち着いてくると思われます。