業績はそこまで悪くない?

また業績が悪化していると言いましたけれども、実態のところはそんなに悪化しているという空気がありません。

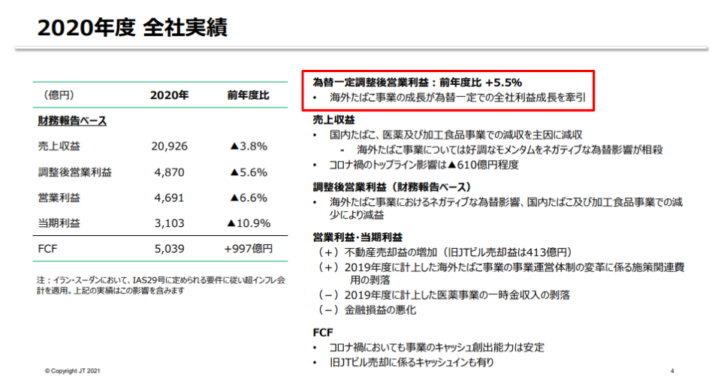

こちらが2020年度の業績のプレゼン資料ですが、これを見る通り為替一定調整後営業利益が前年度比プラス5.5%となっています。

もっとも表面的にはマイナスとなっているのですが、ここに関してはプラスということになっています。

これはどういうことかというと、JTが海外に多く進出していると言いましたけれども、その進出している国の通貨が下落して、結果的に表面的な数字として表れるものはマイナスになってしまっているということです。

特に大きな影響を与えているのがロシアのルーブル、それからイランのリヤル、そしてトルコのリラです。

これらの通貨が今新型コロナ、イランに関しては経済制裁の影響なんかもあって非常に大きく下がっています。

これが JTの表面上の業績に大きく影響しています。

しかし企業の実態というのはキャッシュフローで見るというのが最も的確なものだという風に言われていまして、その点ではこのフリーキャッシュフローが大きくプラスで推移している限りはそんなに大きな問題はないという風に考えられます。

リストラ、そして「仁義」の減配

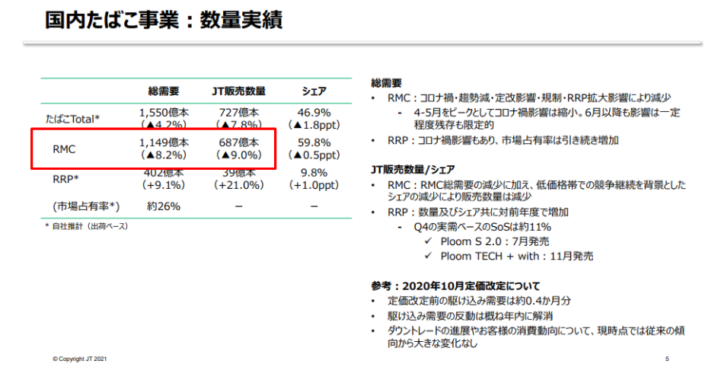

一方で、今回の件で大きく影響しているのは「国内の不振」ということになります。

国内ではJTが想定した以上にタバコ離れが進んでいて、また紙巻タバコから加熱式タバコへの流れというものがあります。

この図表を見ていただくと実はこの紙巻タバコ(RMC)はJTの販売本数でいうと、なんと9%のマイナスということになっています。

年間10%近く市場が小さくなっていくというのは大変なことで、当然、そこに余剰の設備だったり余剰人員というものが生まれてきます。

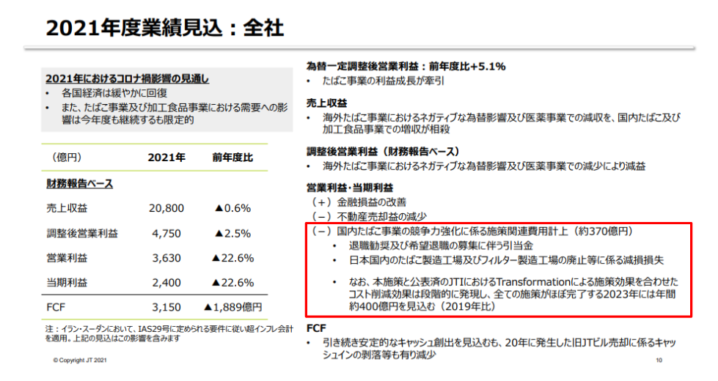

それが2021年の業績に影響してきまして、ここにあります通り、国内たばこ事業の競争力強化に係る施設関連費用計上370億円とあります。

ここには退職推奨、および希望退職の募集に伴う引当金、それから日本の国内のタバコ製造工場及び、フィルター製造工場の廃止等に係る減損損失という風に書かれています。

これはざっくり言いますとリストラです。

人が余剰になってきたので退職金を積み増して早期退職してもらったり、あるいは同時に工場を閉鎖する、それに伴う減損損失というのが生まれてくるわけです。

ただし、これらのものは一時的なものですし、特に工場の閉鎖に関してはこれから追加的なキャッシュアウトが生じるわけではないので、JTの財務には大きな影響はないということになります。

リストラに関しては『3000人規模で人員削減 九州工場を閉鎖 たばこ事業縮小』という日経の記事も出ていますが、これは実は既定路線でしてここのように社員数も減れば工場数もどんどん減ってきたというのがこれまでの経緯になります。

※参考:JT、3000人規模で人員削減 九州工場を閉鎖: 日本経済新聞(2021年2月9日配信)

最近のタバコ離れの加速によって、これが想定より早く進んだということではあろうかと思います。

一方で、タバコのビジネスモデルというところに挙げた通り、こうやって本数は減っても値上げによって利益を確保できますし、またこうやって需要を無くなった設備とか人員を減らすことができればコスト削減によって、利益が少なくとも維持できるというのはビジネスモデルということになります。

このリストラと配当というのは実は密接に関連しているという風に考えます。

というのも早期退職を募るにあたって、一方で配当を減らさずに利益以上の配当を出すということになると、まだ余裕があるのにリストラを行っているのかと風に、従業員からの反発が出かねないわけです。

なので、かなり日本的な考え方ではあるのですが、リストラをするからには当然、株主もその痛みを伴ってもらわないといけないということで減配を行ったという風に見えます。

ある人がツイッターでこれを「仁義」と言っていたのですが、まさにこのリストラに対する仁義ということで、配当が一時的にでも減らされたということが挙げられます。

そのリストラの効果がどのように出てくるのかと言いますと、上記にあります通り全ての施策がほぼ完了する2023年には年間約400億円を見込む(2019年比)とあります。

つまり2019年に対してこの2023年には400億円コストが減って、利益が上乗せされるという風に言えます。

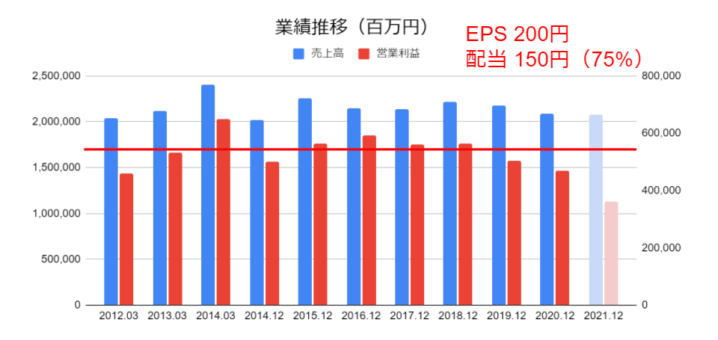

その場合どうなるのかというと、これは過去の業績推移ですが、2019年に対して利益は400億円増えるということですから、この赤のラインで示したところまで利益が増えるということになります。

これは過去最高水準に近いというところになると思いますし、またこのぐらいの営業利益が出れば、純利益から換算したEPSはおよそ200円となります。

それに対して今の方針である配当性向75%という風になると、配当150円ということになります。

昨年度の配当が154円ですから、2023年には結局このぐらいまで戻ってくるということが想定されるわけです。