タバコのビジネスモデルは終わらない

しかし、タバコ自体の喫煙率というものは下がっていくとは私は考えているのですけれども、一方で、このタバコのビジネスモデルが終わったわけではないという風に考えています。

なぜかというとタバコ事業のビジネスモデルの本質というところにあります。

このようにタバコの販売本数というのはどんどん減っていくのですが、一方でこの会社が行っていることは増税やそれ以外のタイミングでタバコの値上げを行っています。

日本でも行っていますし、海外でも同じような流れがあります。

これによって本数が減ってもタバコ1箱当たりの金額を引き上げることによって、利益は確保するというのがタバコのビジネスモデルです。

これが結構おいしいビジネスモデルとなっていて、というのもやはり中毒性のあるものですから、いったん吸い始めた人はいくらタバコの値段が上がっても買う人は買います。

したがって本数が減りながら値上げした物を買うので、結果として利益率はどんどん上がっていくわけです。

これは、世界中で同じことが起きています。

JTの戦略としてはこうやって利益を維持するだけではなくて、同じような状況にある海外のタバコ会社をどんどん買収していくことによって大きくなってきました。

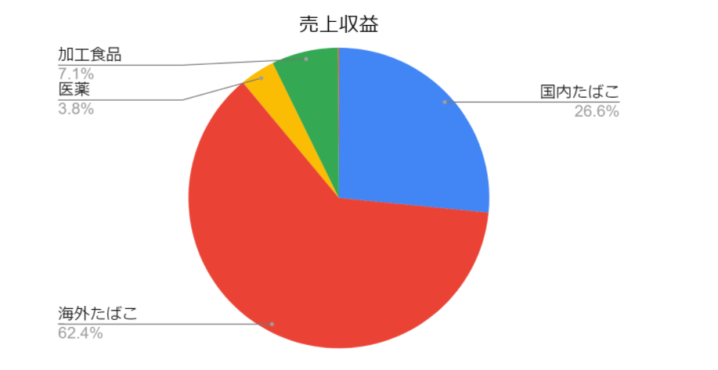

実はJTの売り上げを見ると、国内タバコに関しては26%しかなくて、一方で海外タバコの売り上げというのが62%を占めています。

すでにこのようにグローバルな企業となっています。

先進国では日本も含めてなかなか厳しい状況があるのですが、中東やロシア系などの新興国ではまだかなり喫煙者が多かったりして、ビジネスとしてはまだおいしい部分があるのです。

そういったところのタバコ会社を買収して大きくなって、そして利益を増やしていった、あるいは維持してきたというのがこれまでの流れということになります。

黒字はしっかり確保。配当を出す余力は十分にある

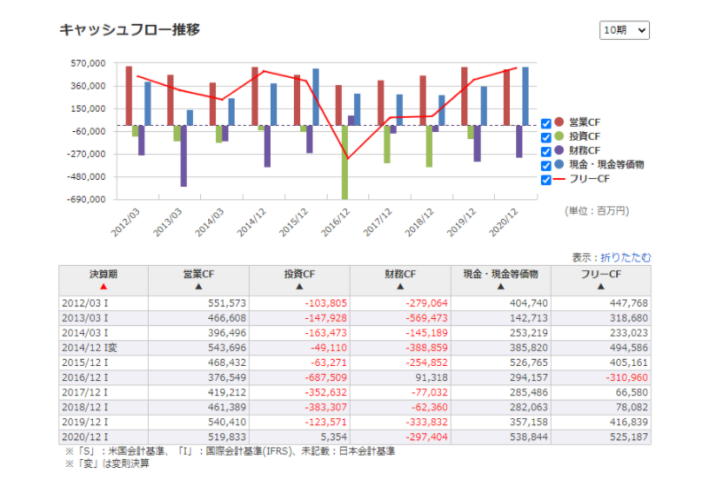

それを表しているのがこのキャッシュフローの推移です。

この赤の折れ線グラフで示されているのがフリーキャッシュフロー、つまり会社が最終的に事業で生み出したお金から、投資したお金を引いた余力ということになるわけですが、大きな買収などを行うと緑が大きく下に行ってフリーキャッシュフローも赤字になってしまうのですが、それ以外の時ではずっと黒字を維持しています。

この数字を見るとを4,000億から5,000億といった数字が並んでいます。

このフリーキャッシュフローが配当の原資となるわけで、現在の配当は大体年間で3,000億円くらい払い出しているのですが、それに対しては4,000億、5,000億のフリーキャッシュフローが生まれていますから、実は配当を出す余力はまだ十分に残っている会社なのです。

なので極端な話をすれば配当性向が100パーセントであっても、特に財務上は問題ない水準だという風に考えられます。