今週の1枚:米国のイールドカーブと景気後退

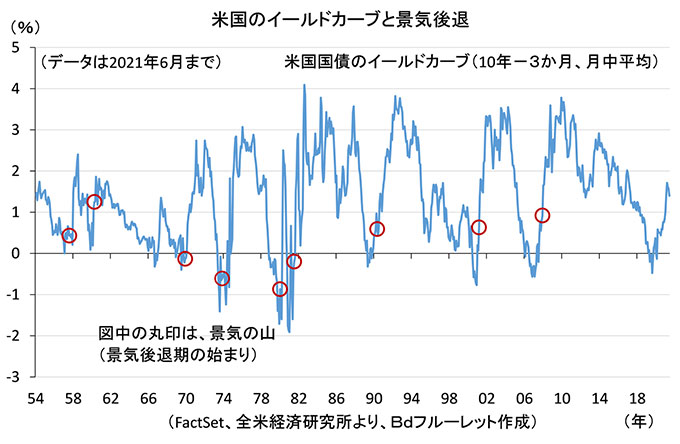

金利のイールドカーブ(その言葉自体は、年限の短い債券から長い債券の利回りを並べて描いたグラフの曲線を指す)は、景気の先行きに対する先見性がある、との説は有力だ。

逆イールドカーブ(長期金利が短期金利より低い状況)が生じるのは、長期的に景気悪化により金利水準が低下する可能性が高いと投資家が見込んでいるためだ、と解釈されることによる。

イールドカーブそのものではないが、その代替として、米10年国債利回りから米3か月国債利回りを引いたものをみると(図)、差がマイナスに陥った(おそらく逆イールドカーブになった)時点の後に、米国景気が山をつけて(図中の丸印)後退期入りしている傾向が見て取れる(長短金利差がマイナスになってから、平均して1年後に景気後退期入りしている)。

ただし、直近のコロナ禍による景気ピークアウトは、まだ山の時期が正確には不明であるため、図には記していない。

足元で、イールドカーブの傾斜がやや緩くなってきている(逆イールドカーブ方向に若干踏み出している)ことが、話題となっている。

しかし図のグラフの右端(6月月中平均値)で、10年と3か月の国債利回りの差はまだ1.40%と大きく、直近値でも1.30%だ。米国の国債利回りが米景気後退を示唆している、と騒ぐのは、まだ早すぎる(来年には、そうした事態はありうるが)。

※本記事は有料メルマガ『馬渕治好の週次メモ「時の花」』2021年7月12日号の一部抜粋です。毎週いち早く馬渕氏の解説をご覧いただくには、今月分すべて無料のお試し購読をどうぞ。本記事で割愛した項目もすぐ読めます。

『馬渕治好の週次メモ「時の花」』(2021年7月12日号)より一部抜粋

※太字はMONEY VOICE編集部による

初月無料お試し購読OK!有料メルマガ好評配信中

馬渕治好の週次メモ「時の花」

[月額1,650円(税込) 毎週月曜日]

毎週の、日経平均株価と米ドル円相場の見通しを、数値を挙げて解説します。前週の見通しと実際の相場を比較し、予想が当たったか外れたかが、わかるようにしています。注目される図表を取り上げる、「今週の一枚」のコーナーもあります。