PBRが低い株が値上がりする3つのパターン

しかし、そうは言ってもPBRが0.2倍という数字はかなりおかしいと言えるほどの数字です。

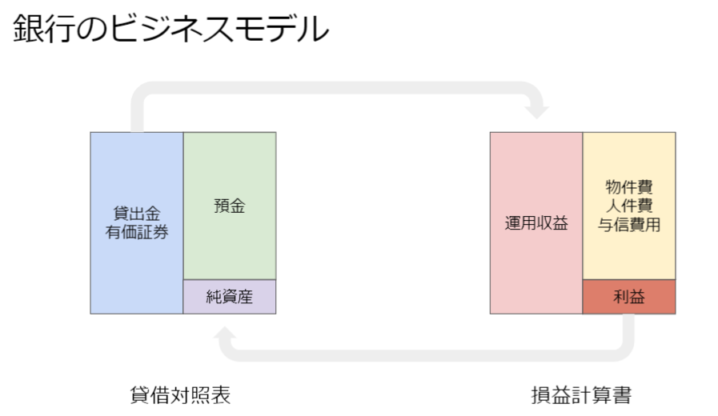

この貸借対照表を見てください。

PBRというのは純資産に対して株価、つまり企業の価値が何倍になるかというものです。

一般的にこのPBRが1倍を下回ると割安と言われるのは、例えばこの瞬間にこの企業を解散したとしたら、当然、預金はすべてお客様に返しますが、その上でこの純資産だけは残るという理論からPBRで1倍というハードルが出てくるわけです。

そして、PBRの質というのを判断するためには、資産の質を見なければなりません。

例えばこれがメーカーだったら、工場などを多く持っていますが、工場というとそのメーカーが作る商品にしか適用できなかったりするので、いざ売却する時に損失を出して、売却するということになりますから、必ずしも純資産の質が高いとは言えないのです。

ところがこの銀行というと、純資産は貸出金や有価証券というところになります。

これらは稀に損失を出してしまったり貸し倒れになってしまったりすることはありますが、基本的には貸したお金は返ってきますから、資産の質は非常に高いです。

実際に解散するということを考えたら全部売ってしまえばほぼその金額で売れるわけです。

従って、銀行がPBR1倍を割るというのは、やはり一般的には割安と考えて良いというところがあります。

それが今0.2倍ですから、単純に考えたら1倍までには5倍ぐらいの乖離があるということになります。

ではそういった割安な銘柄は、いったいいつ上がるのかということを考えてみたいと思います。

過去の経験から言いますと、以下のような3つの事例があると考えています。

1. 買収

2. アクティビストによる増配要求

3. 経営改革

<割安株が値上がりする事例その1:買収>

まず買収というと、いくらなんでも割安すぎる企業があったらその企業を現在の安い株価で買ってしまって、例えばその持っている現金をすべて配当として出させてしまえば、少なくともかなりの利益を上げられるということは目に見えているものだったりします。

最近私が経験したケースでも、ユニゾホールディングスという不動産会社があったのですが、その不動産会社は不動産の価格よりもかなり安い株価でした。

したがってその安い株価でより高い不動産を買える、つまり1万円が入った財布が2,000円で買えるといった状況だったのです。

不動産ですから簡単に売ることができますから、そういった時にはやはり少し高いお金を払ってでも、その株を買いたいという人がやがて現れてくるわけです。

これによってユニゾホールディングスは最終的に3倍くらい株価が上昇したというケースがあります。

<割安株が値上がりする事例その2:アクティビストによる増配要求>

2つ目はアクティビストです。よく名前が挙がる村上ファンドなどですが、彼らはこうやって割安に評価される一方でお金をいっぱい持っているような企業の株を持って、株主総会とかでうるさく言うことによって配当を支払わせて、株価の上昇によって売り抜けるというようなことをしてくるわけです。

<割安株が値上がりする事例その3:経営改革>

3つ目は、純粋に今までダメだと思われていた企業が、経営改革によって良くなって株価が上がるパターンもあります。