なぜ代理店が親会社を買収できたのか?

買収できた理由を3つに分けて整理していきたいと思います。

1つ目はウェブシャーク社のYogibo事業の収益性の高さ。2つ目はYogibo社の思惑。3つ目は買収する必要性についてです。

<理由その1:ウェブシャーク社のYogibo事業の収益性>

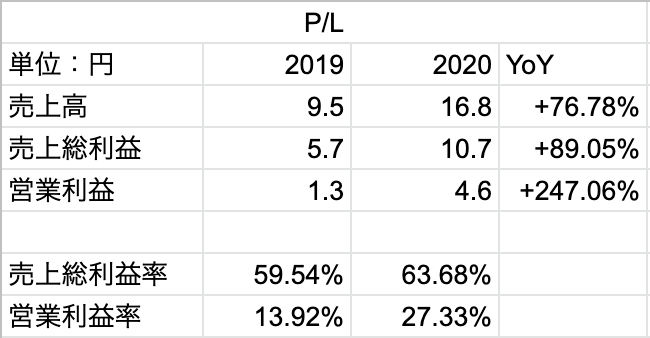

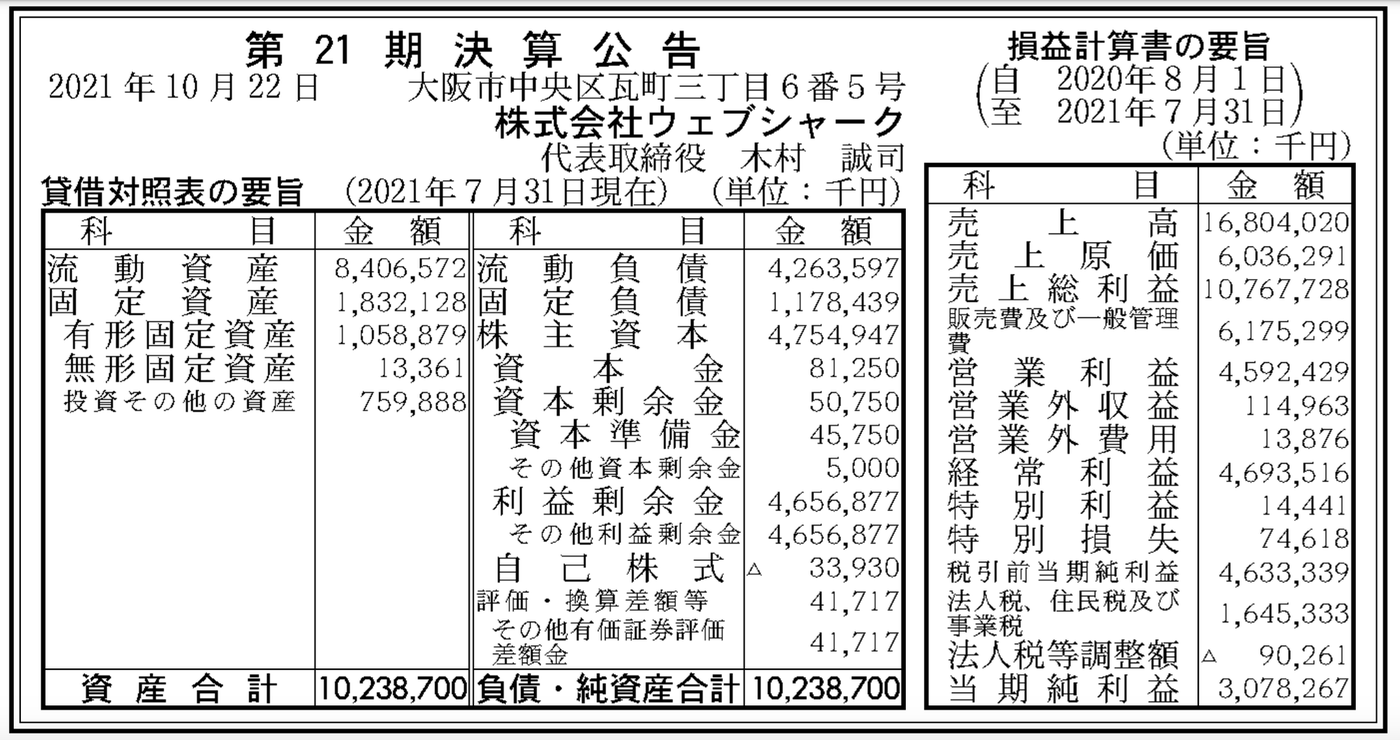

ウェブシャーク社の20年と21年の決算公示から、Yogibo事業の利益率の高さについて整理していきましょう。決算公示の数字にはエッグウィッチ事業の数字も含まれますが、現在1店舗のみの営業となっているので、Yogibo事業が収益の大半を占めると仮定します。

PLの数字を見て行きましょう。売上高は168億円で前期比76.8%増。経常利益は46億9,000万円で前期比245%増と急成長しています。

次に利益率ですが、売上高総利益率は19年が59.54%、20年が63.88%と非常に高収益なビジネスであることが分かります。どれくらい高いかというと、経産省の統計では小売企業の平均売上総利益率は27.6%となっており、ビジネスモデルの良さが伺えます。

次に営業利益率は19年が13.92%、2020年が27.33%と全国平均の2.1%をこちらも大きく上回っています。

次にBSの数字を見てみましょう。2021年時点での流動比率と自己資本比率から経営の安定性を見ていきます。

流動比率は197.17%となっており、一般的に安定とされる200%に近く短期的な経営の安定性があると言えます。(流動比率(%)=流動資産÷流動負債×100)

自己資本比率は、46.85%であり一般的には50%以上あればかなり良好と言われているので、長期的にも経営の安定性があると言えます。(自己資本比率(%)=自己資本÷総資本×100)

Yogibo事業で特筆すべき点は、EC化率の高さです。日本国内において実店舗が86店舗ありますが、売上高で見るとEC化率は約40%と一般小売(10%前後)に比べ4倍以上の差があります。通常の小売業と比べて店舗運営などの固定費が下がるため、このEC化率の高さが高い利益の源泉となっています。

またその裏には、「電脳卸」事業からITの内製化を進め、様々な事業によるブランディングやトレンド創りノウハウの蓄積をしてきた背景が活きており、それをEC比率の高いビジネスに繋げたことで、大きな競争優位性となっていると想像します。