海外展開のリスクを思い知らされるJT

今回のことでJTは、海外展開はそう簡単ではないと思い知らされるのではないかと思います。

JTの成長戦略は2つあります。1つは海外進出をすること。もう1つは、世界的に喫煙率は下がってきているので、その中で値上げをして利益を確保するというビジネスモデルです。

しかしこの戦争で、買収して海外に進出していくということが難しくなる、あるいは投資家から懸念を持たれるということになると、今後の成長性は厳しくなると思います。

成長性というものは、株式の価値を左右します。成長性のある企業はPERも高く評価されますが、そうでない企業は低いままで、株価も上がりにくくなります。

実際に接収されるということになると、全体の売り上げの15%がまるまる無くなってしまい、利益もそれだけ減ることになるので、配当にも影響してきます。

JTの実質的な価値は?持っていても大丈夫?

以上のことを踏まえて、JTの価値を見てみます。

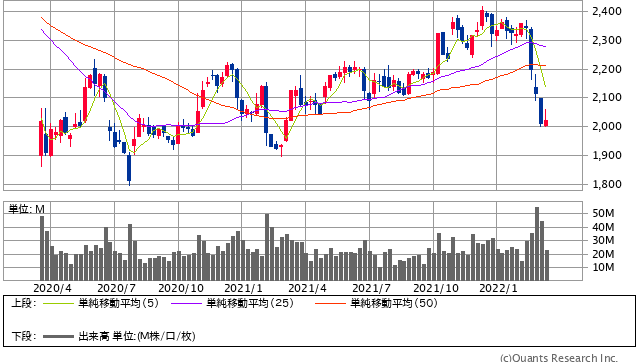

日本たばこ産業<2914> 週足(SBI証券提供)

昨年末にかけて株価は上がっていたのですが、このウクライナ情勢を受けて大きく下落しました。

実はロシアでの事業は好調で、最近でもロシアで値上げを行って利益が増え、全体の2割を占めていると言われていました。

仮にロシアでの事業がロシア政府に接収されてこの2割がまるまる無くなったとしましょう。

それに対してのPERを今までの評価に倣って10倍~15倍と仮定します。

成長性が下がったことを踏まえると実際にはもっと低くなるかもしれません。

配当性向は75%とJTが宣言しています。

これらを踏まえて今のJTの価値を計算すると、今期予想EPSが200円と公表していてこれが2割減って160円、それにPERを10倍~15倍とすると株価は1,600円~2,400円というところが妥当なのではないかと思われます。

今のJTの株価は2,000円ですが、1,600円まで下がってもおかしくないということです。

むしろ成長性が下がっていることを考えると、PERが15倍という数字は望みにくく、10倍を下回って株価も1,600円より低くなることも考えられます。

少なくとも株価のアップサイドは難しくなります。

Next: 配当も維持できない?ロシアに接収されたら被害甚大