皆さんご存知の花王<4452>ですが、31期連続増配しているにもかかわらず、株価が下がり続けています。なぜこのような状況となっているのでしょうか。また、妥当株価はいくらくらいなのかということや、長期投資の対象となり得るのかということについて考えてみたいと思います。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』栫井駿介)

プロフィール:栫井駿介(かこいしゅんすけ)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

続落の理由は「業績が悪い」

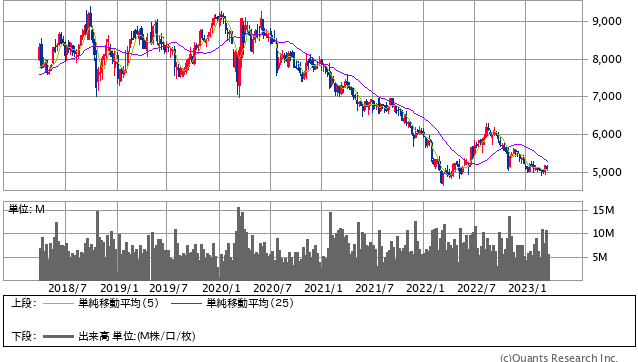

花王の株価ですが、ピークの2018年頃からすると半値近くになっています。

花王<4452> 週足<SBI証券提供>

一方で、花王は31期連続増配中という、日本における連続増配の記録を更新中です。

にもかかわらず株価が下がり続けている理由は、簡単に言うと”業績が悪いから”です。

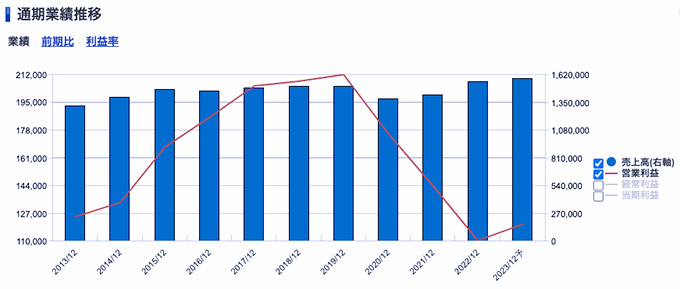

花王<4452> 業績(SBI証券提供)

2014年から2019年にかけては伸ばしてきたのですが、その後急転直下しています。

いくら増配しているといっても、これだけ業績が悪化していると株価は付きづらくなります。

なぜここまで業績が悪化してしまったのでしょうか。

なぜ業績悪化?

<外部要因>

業績悪化の要因はかなり明確で、まずは原材料価格の高騰があります。

また、花王はカネボウを買収してからは化粧品事業も持っていますが、コロナ禍で外出機会が減り、かつ外出の際もマスクということで化粧品需要が落ち込んだこともありました。

中国人観光客がドラッグストアで紙おむつを爆買いするというようなインバウンド需要もコロナの影響で無くなってしまいました。

- 原材料価格高騰

- コロナ禍での化粧品需要減少

- インバウンド需要(おむつ)減少

とにかく外部環境は最悪という、不運ともいえる状況です。

<内部要因>

原材料価格の上昇に伴って、販売価格も上げてはいるのですが、その値上げが原価高騰に追い付いていないという現状です。

販売価格も上げているのですが、花王が扱う商品には石化製品も多く、原価はさらに上がっているので、利益としては少なくなってしまいます。

また、生理用品やヘアケア事業などの不採算事業が、コロナ禍で顕著に表れてきたということもあります。

- 価格転嫁が不十分……原価の高騰のわりに値上げできていない。

- 不採算事業が顕在化……生理用品、ヘアケア事業など。

Next: 業績をどう伸ばす?競合のユニ・チャームに劣っていること