今回のテーマは「日経平均株価が6万円に到達するための2つの条件」です。『日本株はどこまで上がるか』(刊:宝島社新書)という新書が9月8日に発売されました。ノーベル経済学賞のポール・クルーグマン氏と共著ということで私も参加しております。実際、日本の株式市場は最近、バフェットなどの投資家からも注目を浴びており、株価は日々上昇傾向にあります。これがどこまで続くのか、本には書ききれなかった部分も含めて解説したいと思います。日本株に投資している長期投資家の方に自信を持ってもらえる内容かと思いますので、ぜひお読みください。

(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』栫井駿介)

プロフィール:栫井駿介(かこいしゅんすけ)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

日経平均6万円の条件その1. 企業業績

<日経平均株価の特徴>

まず初めに、日経平均株価とはどういうものなのかということを理解してほしいと思います。

日本株と米国株を比べる時に、大きなポイントとなるものが「GDP」なのではないかと思います。

米国の株価の上昇は、米国経済の成長に伴うものであると説明されることが多いですが、間違いではないものの、これだけでは株式の側面の全てを語りきれないと考えています。

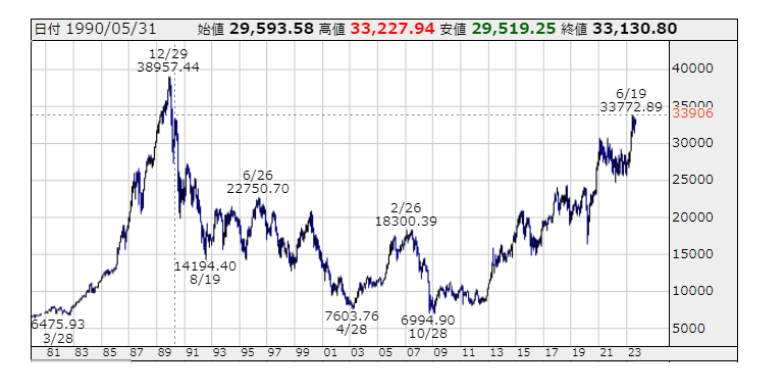

日経平均株価の過去の動向を見てみましょう。

出典:株探

1980年からのチャートでは、バブルの頃に一時は3万9000円前後まで上昇し、その後バブル経済の崩壊とともに大きく下落し、リーマンショック時には6000円台にまで低下しました。

しかし、その後は回復し、現在は3万3000円台で、33年ぶりの高水準に達しています。

ただし、過去の最高値を超えていないことから、あくまでボックス圏内なのではないかという見方もあります。

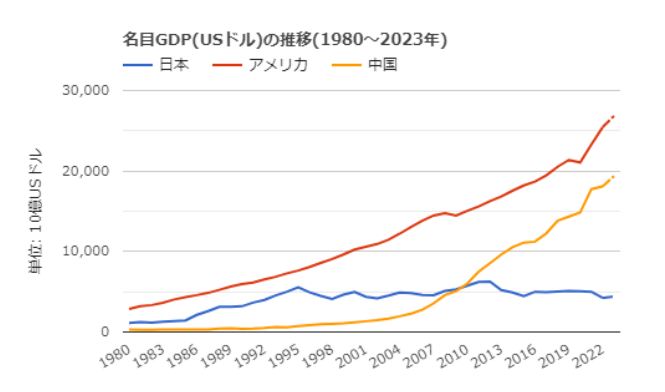

また、GDPを比較すると、バブル期までは日本のGDPが右肩上がりに成長し、アメリカに追いつく勢いがありましたが、その後は横ばい傾向が続いています。

出典:世界経済のネタ帳

一方で、アメリカは引き続き成長し、中国も右肩上がりで今では世界第2位になりました。

日本はインドに抜かれて第4位になるとも言われています。

しかし、実はGDPと株価には関連性も確かにあるものの、完全には説明しきれない部分があります。

日本株も2000年頃からは右肩上がりになっていて、その間企業業績も伸びているのです。

つまり、企業の業績はGDPと必ずしも比例していないということです。

企業が効率化し、収益性の低い事業を削減し、利益を増やしてきたのです。

バブル期と比較すると、企業の利益が株価に対して適正な水準に戻り、PERも適切な範囲に収まっています。

業績以上に株価が上がりすぎていたバブルの調整が2000年頃に終わり、その後は利益とともに株価が伸びるというフェーズに移行したということです。

さらに、日経平均株価と企業収益の関係には特徴があります。

日経平均株価は、日経225というようにごく少数の大手企業からなるインデックスです。

さらに、この指標は時価総額加重平均ではなく、単純な株価平均で計算されています。

したがって、いくつかの「値嵩株」と呼ばれる株価の高い企業が、日経平均株価全体に大きな影響を与えています。

ファーストリテイリング、東京エレクトロン、アドバンテスト、ソフトバンクグループ、ファナックなどがの少数の企業が日経平均株価を大きく動かしています。

つまり、一部の値嵩株が上がれば他は上がっていなくても日経平均株価は上がるということです。

これは、株式市場全体にも同じように言えます。

一部の勝ち組企業が他の企業よりも大幅に成長し、それによって市場全体が上昇することがよくあります。

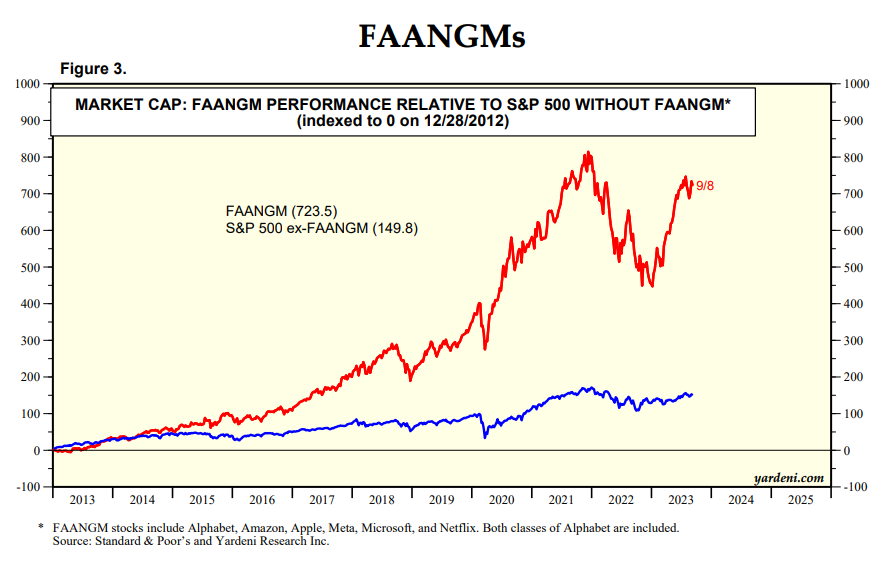

アメリカでも同じ状況で、一部のテック系企業の株価が大きく伸びることでS&P500も大きく伸びていて、それらの企業が無かったとしたらそれほど伸びていないということになります。(下図青線)

出典:Stock Market Briefing: FAANGMs

株価において重要なことは、一部の勝ち組企業が大きく伸び続けることで、そしてこれは個人のポートフォリオにおいても同じです。

全ての企業が均等に成長することはまれで、一部の成功している企業がポートフォリオ全体を押し上げることになります。

GDPは上がらなくても、一部の勝ち組企業が大きく伸びれば日経平均株価は十分に上がる可能性があるということです。