しまむらが10月2日に発表した2023年3〜8月期(2024年度中間期)連結決算は、売上が前年同期比51%増の3,168億円、経常利益が前年同期比4.3%増の307億円、純利益が前年同期比1.6%増の209億円となり、売上・利益ともに上期として過去最高を更新した。2018年〜2020年初頭までの低迷からどうやって復活したのか。奏功した「2つの改革」と今後の成長期待について解説したい。(『 元証券会社社長・澤田聖陽が教える「投資に勝つニュースの読み方」 元証券会社社長・澤田聖陽が教える「投資に勝つニュースの読み方」 』澤田聖陽)

※本記事は有料メルマガ『元証券会社社長・澤田聖陽が教える「投資に勝つニュースの読み方」』2023年10月3日号の一部抜粋です。ご興味をお持ちの方はぜひこの機会にバックナンバー含め今月分すべて無料のお試し購読をどうぞ。

プロフィール:澤田聖陽(さわだ きよはる)

政治経済アナリスト。国際証券(現:三菱UFJモルガン・スタンレー証券)、松井証券を経て、ジャフコ、極東証券にて投資業務、投資銀行業務に従事。2013年にSAMURAI証券(旧AIP証券)の代表に就任。投資型クラウドファンディング事業を立ち上げ拡大させる。現在は、澤田コンサルティング事務所の代表として、コンサルティング事業を展開中。YouTubeチャンネルにて時事ニュース解説と株価見通しを発信している。

しまむら好決算、売上・利益ともに過去最高

しまむらが10月2日に発表した2023年3〜8月期(2024年度中間期)連結決算は、売上が前年同期比51%増の3,168億円、経常利益が前年同期比4.3%増の307億円、純利益が前年同期比1.6%増の209億円となり、売上・利益ともに上期として過去最高を更新した。

従来は純利益が前年同期比6%減の193億円の予想だったので、サプライズとなった。

しまむらの従来のビジネスモデルは「そこそこ高品質で安い商品」を提供するということであった。特に「安さ」というのが最も消費者を引き付けていたように思う。

しかしながら、この従来のしまむらのビジネスモデルが大きな壁にぶち当たり、2018年2月期から2020年2月期まで3期連続で減収・減益となった。

現在の鈴木誠社長は、2020年2月にどん底の状態の中で就任したのだが、就任直後から改革を実施した。

改革は大きく商品面の改革と宣伝面(プロモーション面)の改革に分けられるが、それぞれどのような改革を行ったのかと、2024年中間期ではどのような状況になっているのかを記載していく。

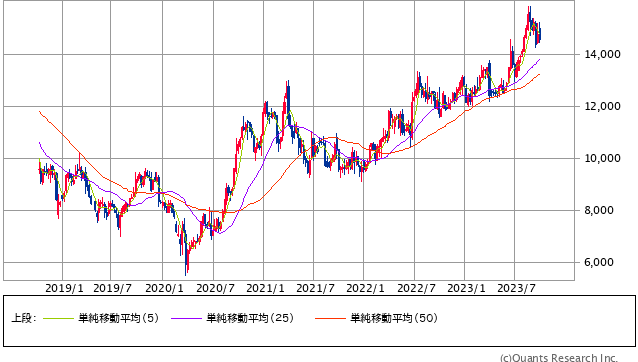

しまむら<8227> 週足(SBI証券提供)

商品面での改革

商品面の改革としては、以下の点の商品強化を行っている。

- プライベートブランド(PB)の強化

- サプライヤーとの共同開発商品(JB)の強化

- コラボ商品の強化

PBについては、主幹ブランド「CLOSSHI(クロッシー)」を中心に2024年度中間期では売上に対するPBの比率は21.0%となっている。

同期のPB商品売上高は前年同期比で10.0%増となっており、高価格帯PBである「CLOSSHI PREMIUM」の売上が前年同期比37%増、高機能PB「FIBER DRY」が前年同期比26%増と大きく伸びている。

PB商品の拡大は他の小売業でも利益率を高めるために積極的に行っているが、しまむらのPB戦略は数字を見る限り成功していると言えるだろう。

JBについては、宝島社の女性誌「InRed」と「リンネル」がプロディースする「SEASON REASON」などが好調であり、2024年度中間期ではJB商品の売上は前年同期比で7.4%増(「SEASON REASON」の売上は前年同期比で12.6%増となっている)、売上に対するJB商品の比率は8.9%となっている。

コラボ商品については、アニメキャラクターやインフルエンサーなどとコラボして企画した商品である。

コラボ商品の売上はしまむら事業の売上の1割弱まで増加しているが、特に目立っているのはインフルエンサーとのコラボ商品である。

このあたりは宣伝面(プロモーション面)での改革に大きく関連する内容なので、そこで細かく記載したい。