今回は「仕手株の流儀」についてお話します。最初に断っておきますが、筆者(つばめ投資顧問)は仕手株を推奨していません。むしろ反対の、長期投資を推奨している投資顧問であることをご認識いただきたいと思います。株式に明確な区別があるわけではありませんが、いま「仕手株」として取り上げられている代表的な銘柄として、「さくらインターネット」「住石ホールディングス」「三井E&S」があります。これらの銘柄を持っている方も多いかと思います。この仕手株の扱いはどのようにすればよいでしょうか。(『 バリュー株投資家の見方|つばめ投資顧問 バリュー株投資家の見方|つばめ投資顧問 』栫井駿介)

株式投資アドバイザー、証券アナリスト。1986年、鹿児島県生まれ。県立鶴丸高校、東京大学経済学部卒業。大手証券会社にて投資銀行業務に従事した後、2016年に独立しつばめ投資顧問設立。2011年、証券アナリスト第2次レベル試験合格。2015年、大前研一氏が主宰するBOND-BBTプログラムにてMBA取得。

上がったら下がる

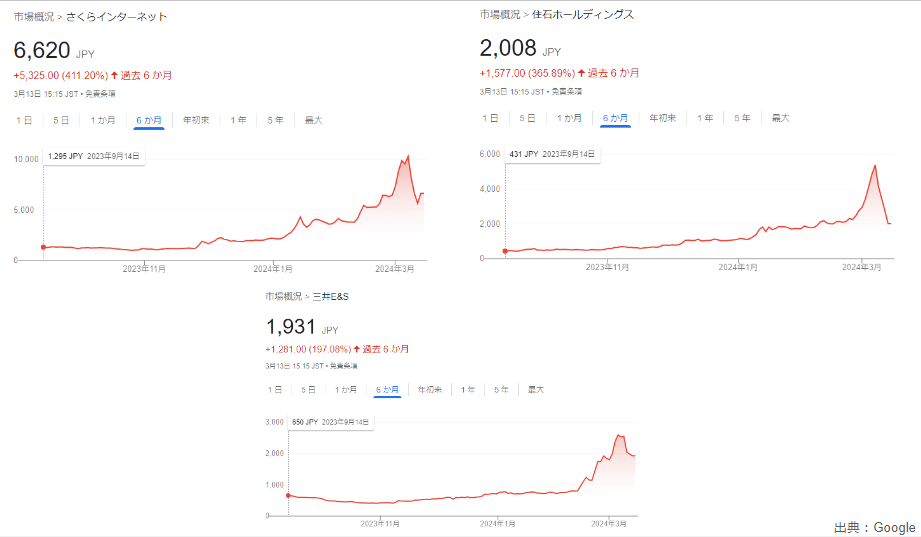

さくらインターネット、住石ホールディングス、三井E&S、いずれもこの1ヶ月くらいの短期間で急上昇した株です。

直近で株価が下がりましたが、これからどうなるでしょうか。

出典:Google

結論から言うと、もう下がるしかありません。

もちろん、一度復活して高値を超えるようなことが無いわけではないですが、長い期間で考えると必ずと言っていいほど下がります。

なぜなら、株価を長期的に維持するためには業績などのファンダメンタルズが重要となるからです。

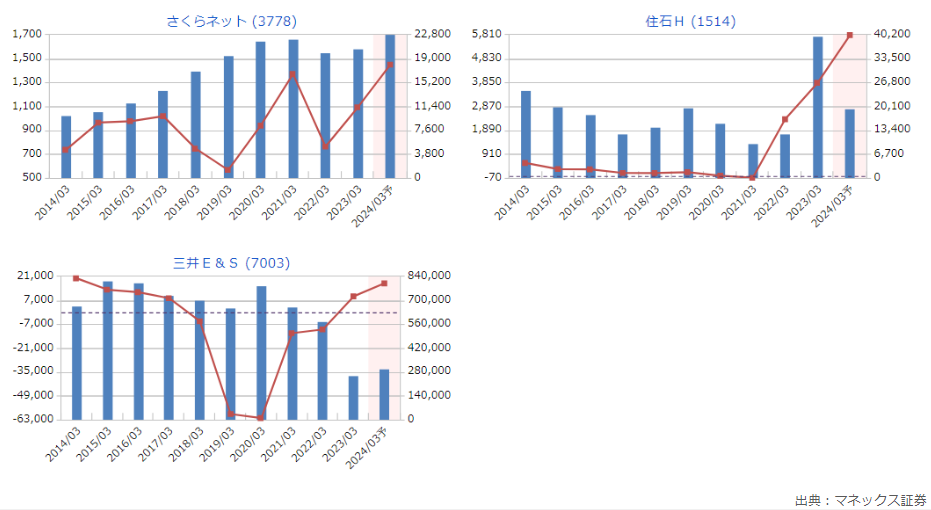

出典:マネックス証券

住石ホールディングスについてですが、実はこれまで営業利益は赤字スレスレのところで推移していました。

それが直近で大きく伸びたのですが、これは単純に、ロシアのウクライナ侵攻などもあって石炭価格が上昇したからです。

三井E&Sは、この数年は赤字となっていました。

住石ホールディングスと三井E&Sに関しては、一見すると目先で業績が復活したように見えます。

しかし、少し調べると、この好調な業績が続くことはないだろうということが目に見えています。

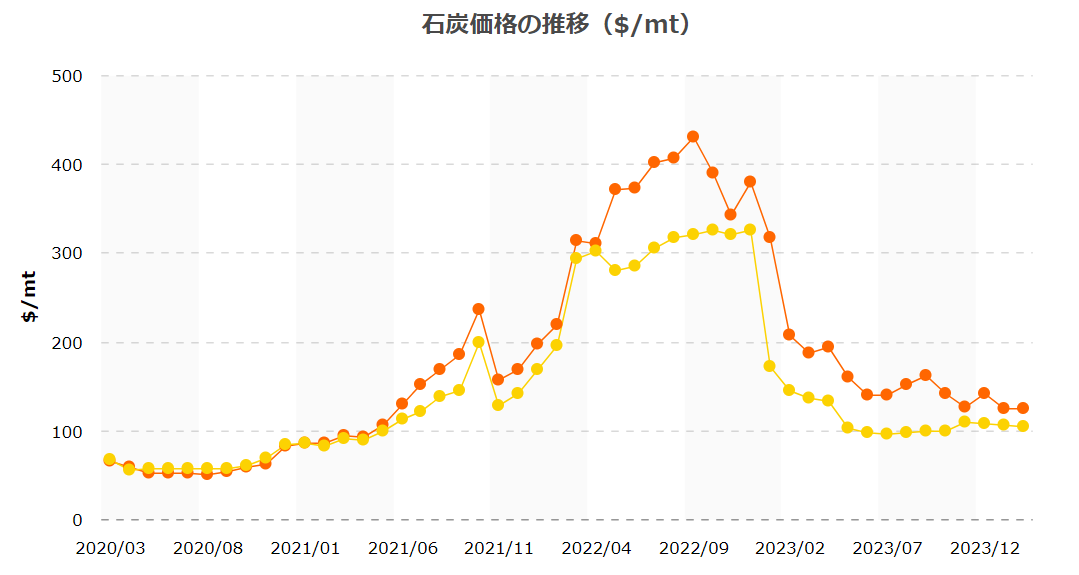

出典:新電力ネット

これは、住石ホールディングスの業績を大きく左右する石炭価格の推移です。

元々100ドルくらいだったものが、2021年に大きく上がり、一時は400ドルくらいになりましたが既に100ドルくらいに戻っています。

今後、住石ホールディングスの業績が上がることは見込めません。

売上高も、2023年3月期には大きく伸びたものが、2024年3月期の予想では元の水準に戻っています。

にもかかわらずなぜ業績が拡大しているのかというと、そこにタイムラグがあるからです。

住石ホールディングスはオーストラリアの石炭鉱山を持っていて、鉱山会社が得た利益から配当が入ってくるという仕組みです。

利益が出てから配当が入るまでにタイムラグがあり、2023年3月期に石炭価格が大きく伸びてから時間差で利益が配当として今入ってきているという段階です。

よって、やがて配当が少なくなることが目に見えていて、業績も下がっていきます。

業績の上昇によって株価が上がるということはまず考えられないというのが住石ホールディングスの状況です。

三井E&Sは、業績が大きく伸びたわけではなく、売上高は逆に少なくなっています。

利益が出た理由としては、2019年頃に港湾などの海洋開発プロジェクトを行った時に、これから大きな損失が見込まれるかもしれないということで先に損失として計上したものの、案外上手くいってそれほどの損失にならず、かつて計上した損失を戻している段階です。

一時的な戻り益のようなものが出ているだけで、事業がそこまで上手くいっているというわけではありません。

さくらインターネットは、確かにじわじわと伸びてはいます。

しかし、PERが200倍や300倍というとんでもない数字になっていて、ファンダメンタルズで考えたら到底正当化できないほどの株価になってしまっています。

出典:マネックス証券

これが各社のバリュエーションで、さくらインターネットのPERは278倍となっています。

住石ホールディングスは18.4倍、三井E&Sは10.6倍と、一見低いようですが、これから業績が悪化することが分かっていて、PERは株価÷利益であり、利益が下がるとPERは上がることになります。

よって、今の株価は全く割安ではないということになり、ファンダメンタルズ的にはやがて株価は下がるだろうとされます。

Next: 誰が株価を上げている?仕手株の特徴とその後の結末