2024年3月16日にログミーFinance主催で行われた、第74回 個人投資家向けIRセミナーの第4部・明和産業株式会社の講演の内容を書き起こしでお伝えします。

目次

吉田毅氏(以下、吉田):みなさま、はじめまして。明和産業株式会社代表取締役社長の吉田です。本日はお忙しい中、当社のIRセミナーにご参加いただき誠にありがとうございます。

当社グループはBtoBの商社ですので、あまり聞きなじみのないお話があるかもしれませんが、本日のセミナーを通じて、当社グループの事業内容や成長への取り組み、業績、株主還元について少しでもご理解いただければ幸いです。

本日ご説明しきれない点は参考資料で補足していますので、お時間のある時にお目通しいただければと思います。

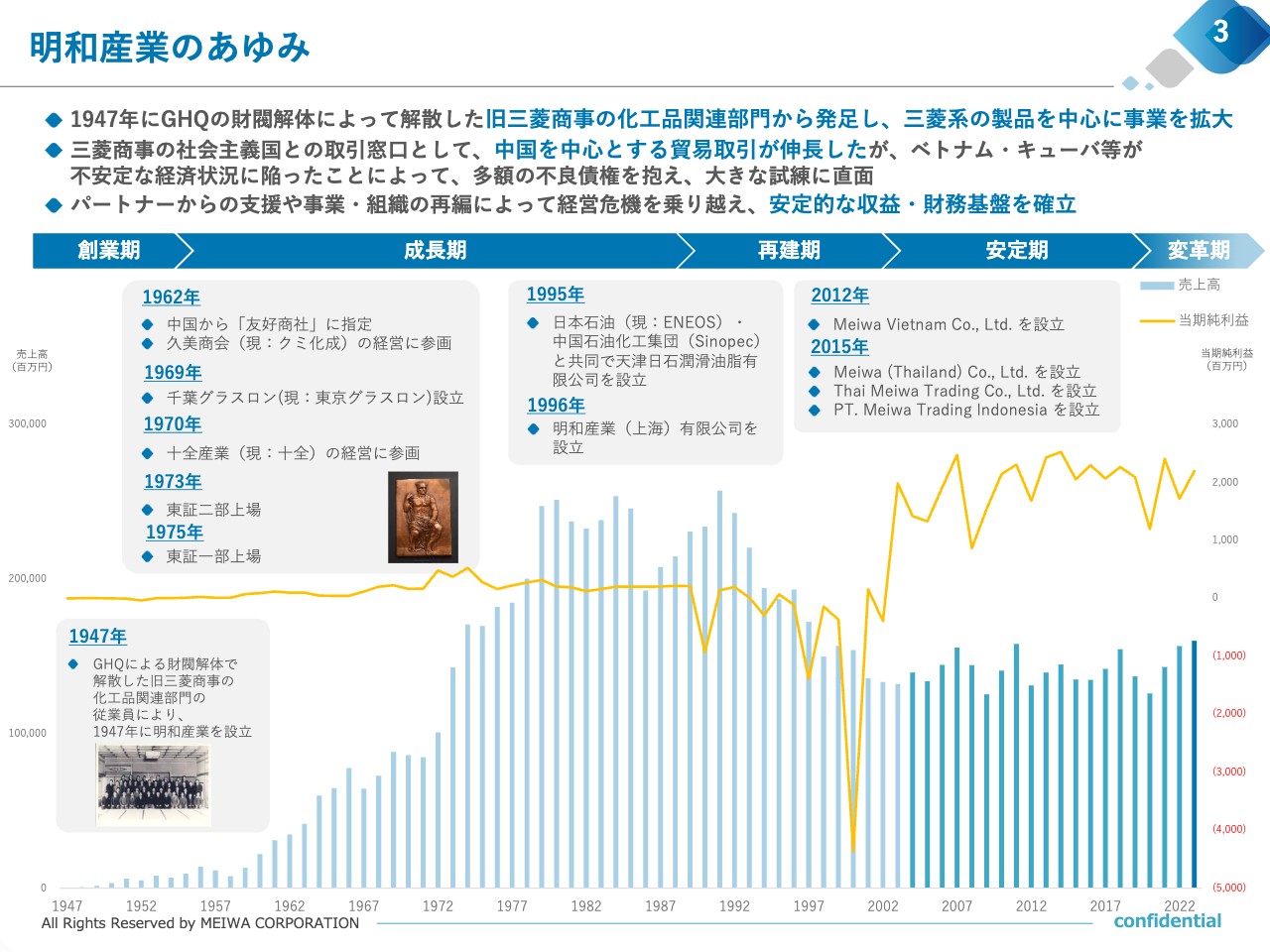

明和産業のあゆみ

吉田:当社グループがどのような会社かについてご説明します。当社は、1947年にGHQの財閥解体によって解散した旧三菱商事の化工品関連部門から発足した会社です。当時、旧三菱商事の財閥解体によって設立された会社は160社を超えたと言われています。当社はそのうちの1社で、今年の2024年7月で77周年を迎えます。

創業当初は旧三菱商事から受け継いだ取引が多く、三菱ケミカルやAGCといった三菱系大手メーカーのバックアップを受け、順調に業績を拡大しました。その後、新生・三菱商事の社会主義国との取引窓口として、中国を中心に貿易取引が伸長していきました。

当時の社会主義国との取引は新規参入が困難だったこともあり、当社の売上高も右肩上がりで伸びましたが、1990年代には一部の社会主義国の外貨準備が枯渇して不安定な経済状態に陥り、多額の不良債権を抱える時期もありました。

この危機的な経営状態をパートナーの支援や事業・組織の再編によって乗り越え、2000年代後半からは売上高1,500億円、当期純利益20億円前後という水準にまで至り、安定した収益基盤を確立することができました。現在は変革期として、さらなる成長に向けて取り組んでいます。

増井麻里子氏(以下、増井):財閥解体時に解散となった旧三菱商事の化工品関連部門では、どのような事業を展開していたのですか?

吉田:当然ながら私も77年前は生まれていませんので聞いた話になりますが、当時の旧三菱商事は、法律によって供給量に制限があった生活用品の販売を優先的に展開していました。例えば合成甘味料のサッカリンや「DDT」という名前で流通していた殺虫剤など、少し昔のテレビドラマでしか見ないような商品です。その商権を我が社が引き継ぎました。

旧三菱商事が取り扱っていた三菱グループのプラスチック製品、あるいはその化工品や無機化学品類の販売事業を当社が引き継ぐことになり、それを戦後の経済成長とともに大きく成長させたことが、旧三菱商事から受け継いだ「無形の資産」だと思っています。

会社概要

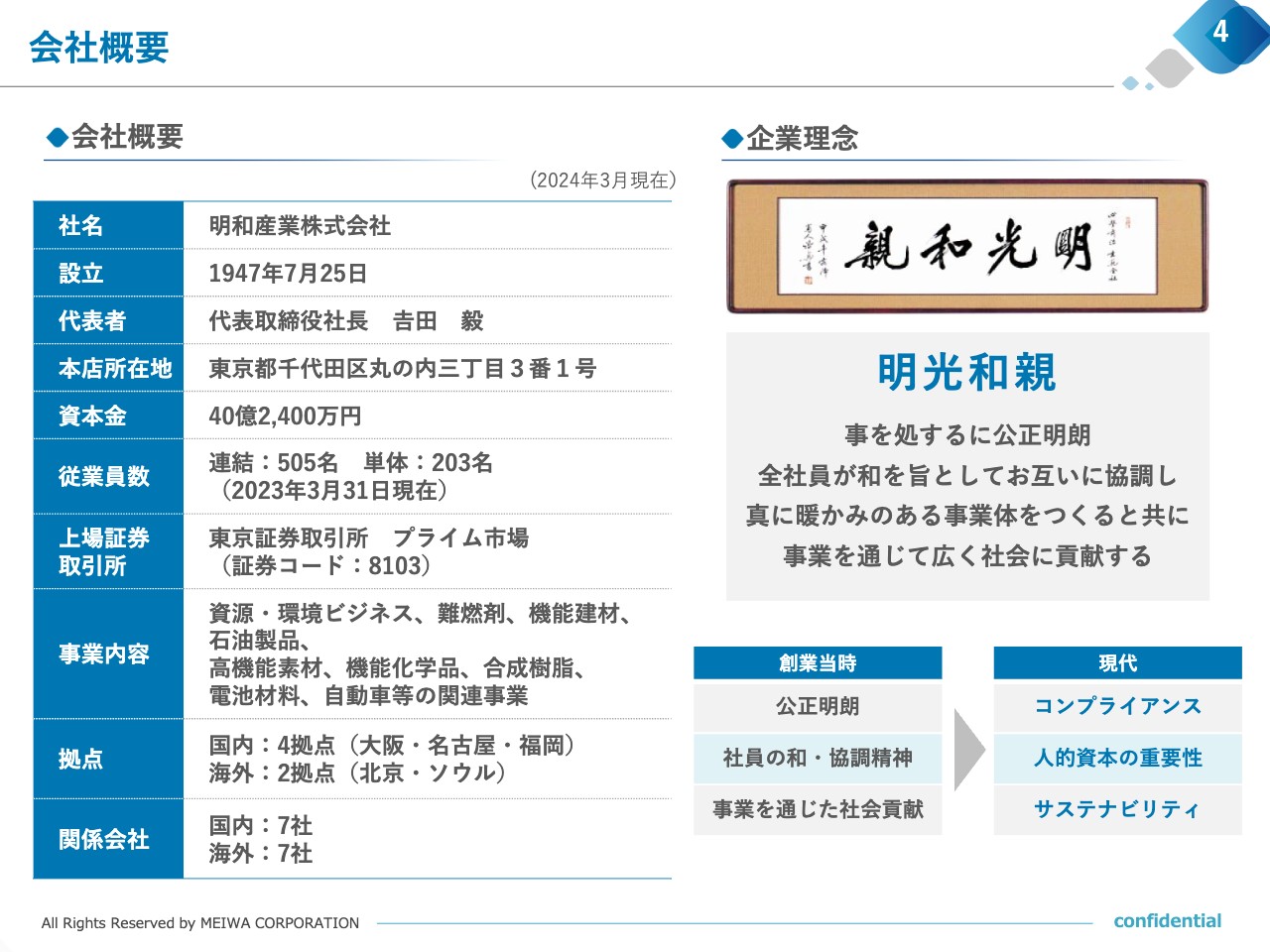

吉田:次に会社概要について、ご説明します。先ほどお話しした歴史的な背景もあり、当社は「三菱系の化学品専門商社」や「中国ビジネスに強みを持つ商社」だと認識されていると思っています。国内拠点に加えて、海外では北京とソウルに駐在事務所があります。また、中国や東南アジアなどの3ヶ国に現地法人を持ち、国内外に関係会社を有しています。

従業員数は単体で約200名、連結で約500名ですが、中国の現地法人には100名以上のナショナルスタッフがおり、中国でビジネスを展開している日系企業や中国のローカル企業との協業体制を整えています。

スライド右側に記載しているとおり、企業理念は「明光和親(めいこうわしん)」です。こちらは創業当初からの理念で、「公正明朗」「社員の和と協調精神」「事業を通じた社会貢献」の3つが要領となっています。

現在の言葉で言い換えれば「コンプライアンスの遵守」「人的資本の重要性」「サステナビリティ」であり、創業当初からの企業理念が当社の全社員に受け継がれています。

数字で見る明和産業

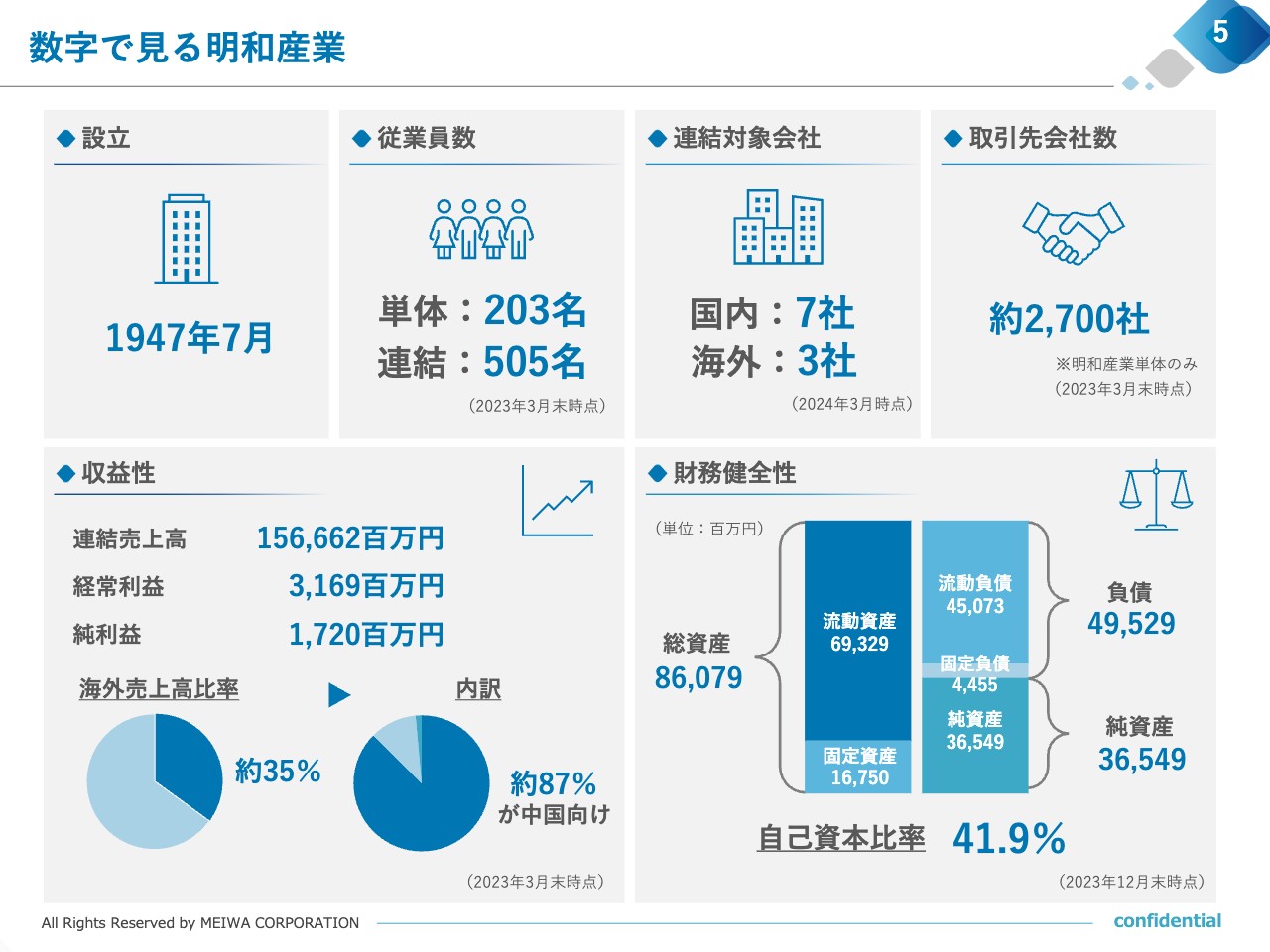

吉田:スライドには、主要な経営指標をまとめました。連結対象会社は国内に7社、海外に3社あり、業容を拡大しています。取引先会社数は当社単体でも約2,700社あり、さまざまな業界との接点を持っています。

収益性の内訳はスライドのとおりです。海外売上高比率約35パーセントのうち、約87パーセントが中国向けです。このように、中国は当社グループにとって非常に重要な国だと位置づけられています。

直近の自己資本比率は41.9パーセントで、財務の健全性も安定した水準で維持しています。

明和産業グループの事業

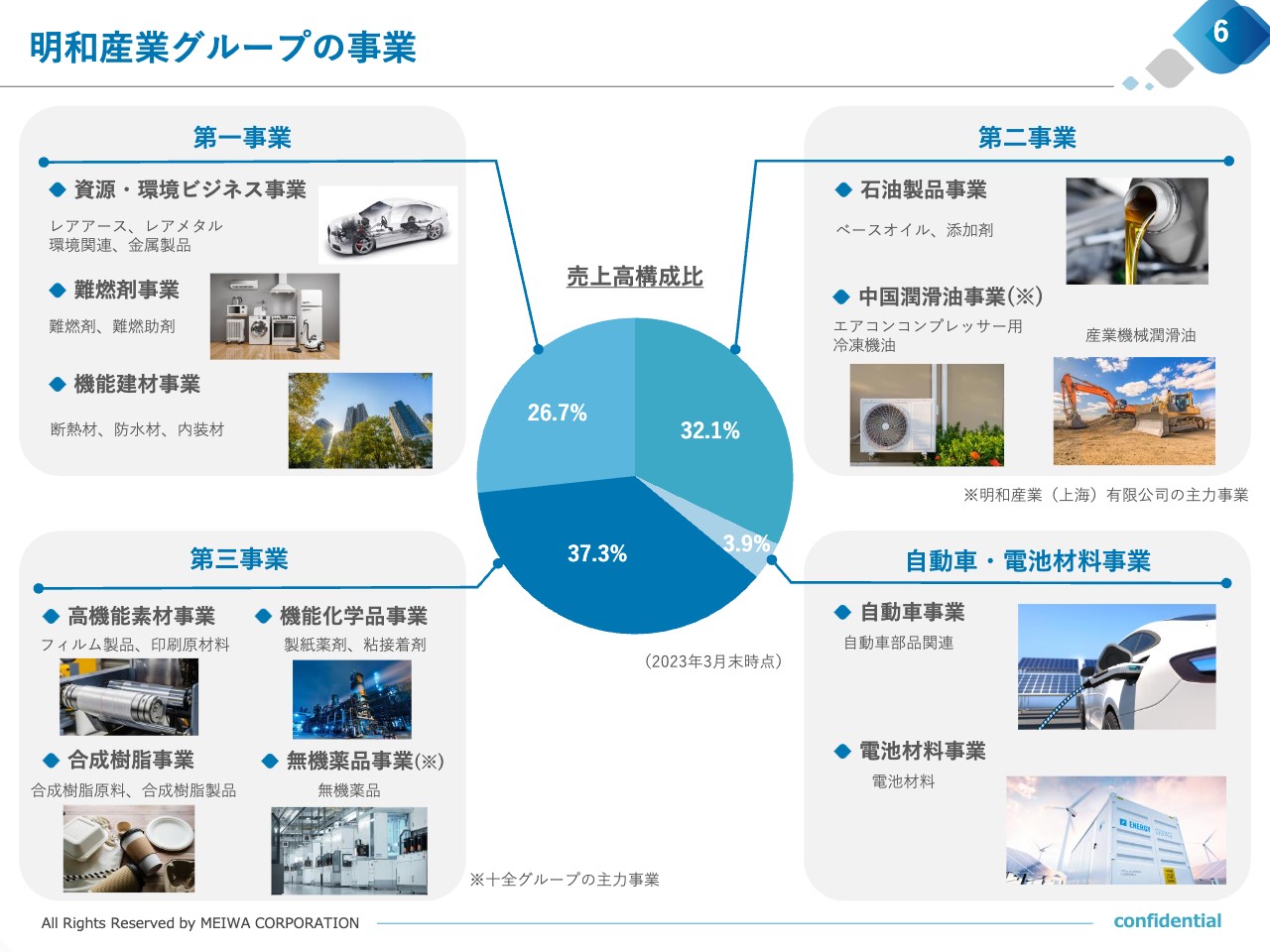

吉田:事業内容をご説明します。当社グループは、すでにご存じの方にとって、当社グループは「化学品の専門商社」というイメージがあるかもしれませんが、実際は化学品のみならず、さまざまな商材を取り扱いながら事業展開を図っています。現在は4つの事業セグメントで構成されています。

第一事業は、売上高の26.7パーセントを占めます。こちらは、レアアースやレアメタルなどの天然資源や環境関連商材、金属製品を取り扱う資源・環境ビジネス事業と、プラスチック製品などを燃えにくくする素材を取り扱う難燃材事業、断熱材、防水材、内装材分野を手がける機能建材事業で構成されています。

第二事業は、売上高の32.1パーセントを占めます。主に石油製品を取り扱っており、明和産業(上海)の主要ビジネスである潤滑油事業も当セグメントに含まれています。

第三事業は、売上高の37.3パーセントと一番大きな割合を占めます。こちらは主に化学品を取り扱うセグメントで、高機能素材事業、機能化学品事業、合成樹脂事業、当社の子会社である十全グループが主体となる無機薬品事業で構成されています。

自動車・電池材料事業は、自動車事業の大半が持分法として計上されていることもあり、売上高構成比率は低いですが、自動車電動化の流れを取り込んで成長している事業です。

各セグメントの事業については参考資料にも記載していますので、ご参照いただければと思います。

増井:御社は東証33業種では「卸売業」に分類されていますが、製造は手がけていないのでしょうか? もちろんグループ会社では製造関連工場をお持ちだと思いますが、そのあたりについて教えてください。

吉田:当社グループの事業活動を考えると、広い意味での情報、サービス、物流などの分野にも進出しているため、いわゆる「卸売業」という分類に収まるべきではないと考えています。

加えて、持分法適用会社で行っている自動車事業では、自動車関連部品の設計から製造、販売までを手がけています。ご質問にあった製造事業についても、今後子会社で進める可能性はありますし、可能性を否定するものはまったくないとご理解いただければと思います。

増井:第三事業の無機薬品事業には、苛性ソーダなどさまざまなものが含まれると思います。日本の化学メーカーの多くが、基礎化学品の収益率が悪かった時に高機能化学品にシフトした時代もあったと思いますが、御社は両方手がけていく予定でしょうか?

吉田:ご指摘のとおり、収益の悪化によって日本の化学メーカーが基礎化学品に疑問を持つことはあったかもしれません。しかし、縮小というほどではないと私は理解しています。

基礎化学品は、名前のとおり「基礎」のもので、我々が生活する上で必要不可欠な物質です。例えば、今お話いただいた苛性ソーダや塩酸などの無機化学品の中で、基礎化学品は、安全な飲料水や医薬品あるいは食品の供給や、衛生面での管理において代替不可能な物質となっています。

プールに入って水を舐めた時、何となく「しょっぱい」と感じた経験があると思います。あれは塩酸の誘導品が入っているからで、衛生に非常に役立ちます。当社のような化学産業に携わっている企業がそれらの物質を安定的に供給することは、社会的な責任でもあると考えています。

13年前に東日本大震災が起きた時も、日本政府から日本の化学産業に対して「被災地への迅速な流通を確保し、最優先に基礎化学品の製造を維持してほしい」という要請がありました。そして、メーカーのみならず、我々商社と物流業者を含んだ化学産業全体で協力し合ってそれを実現したという経緯があります。

このように、化学産業は「人の命あるいは生活にとって必須な基礎化学品の供給」と「生活水準を高めるという意味の高機能化学品の開発と供給」の2つの役割があると考えています。当社グループの使命は、化学品の開発および供給という2本の柱を両立させることであり、社会価値の提供につながっていると思っています。

また、化学品の需給と供給は常にインバランスが起こります。当社グループは、貿易や国内外の物流機能を駆使して調整しながらインバランスを解消することで、化学産業に貢献しているとも認識しています。

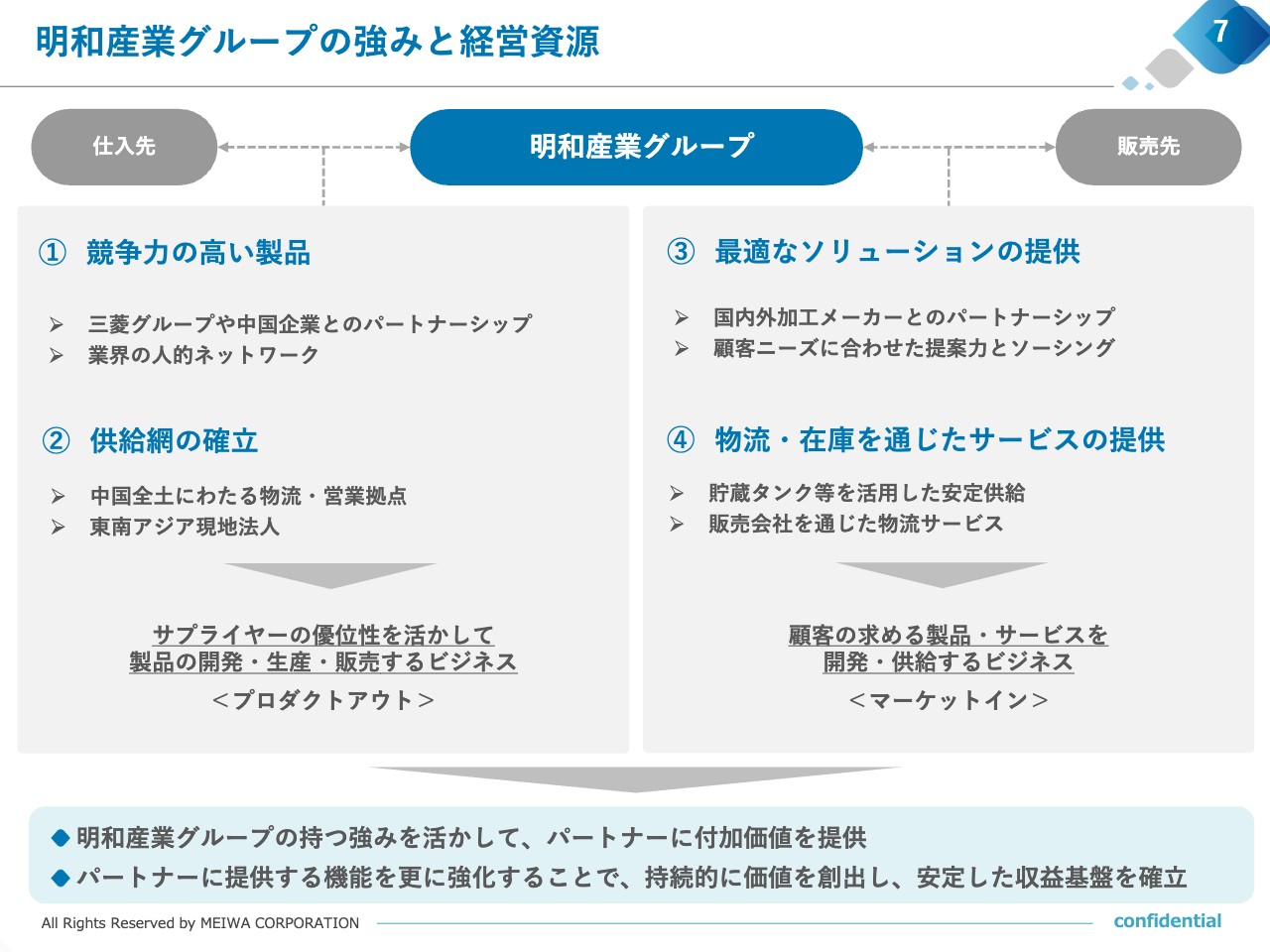

明和産業グループの強みと経営資源

吉田:強みと経営資源についてご説明します。当社グループは、仕入先と販売先をつなげて商品を売買する「トレーディング」がビジネスの基盤となっています。しかし、単に物を仕入れて販売するだけではなく、さまざまな機能やサービスを提供することでビジネスの付加価値を高めています。

仕入先に対しては、競争力の高い製品が入手できるように、三菱グループや中国企業との協業を通じたパートナーシップを確立しています。また、そのパートナーシップをテコにして業界における人的なネットワークを構築し、専門性の高い人材を輩出しています。さらに、中国や東南アジアの拠点および事業会社を通じた供給網も確立し、サプライヤーの優位性を一層活かすビジネスを展開しています。

販売先に対しては、事業投資会社を含めた国内外加工メーカーとのパートナーシップを図り、最適な製品を提供できる人材を用意しています。それにより、お客さまのニーズに合わせたソリューションを提供できる点が強みになっています。加えて、子会社や関係会社の物流・在庫拠点を活用し、お客さまの求める製品・サービスを開発・提供しています。

このように、当社はグループの持つ強みと機能を活かしてパートナーに付加価値を提供し、グループの機能をさらに強化することで持続的に価値を創出しながら、安定した収益基盤を確立しています。

“これまで”のビジネス <プロダクトアウト>

吉田:当社グループの強みのうち、プロダクトアウト型ビジネスの実例をご紹介します。

当社では、サプライヤーの製品優位性を活かしたビジネスを「プロダクトアウト型」と捉えています。三菱グループや中国企業などとのパートナーシップ、業界でのプレゼンス、専門性のある人材などを活用し、競争力の高い製品を取り扱っています。

資源関連ビジネスでは、EVモーターの磁石材料として使われるレアアースや、家電・自動車等に使用されるプラスチック製品を燃えにくくする難燃助剤、リチウムバッテリーの負極材原料である球形黒鉛などを販売しています。

石油製品ビジネスでは、ENEOSの特約店として半世紀以上にわたり石油製品全般の販売を行うほか、世界各国の主要石油メーカーの製品を取り扱い、機能性の高い潤滑油やその原料となるベースオイルおよび添加剤等を販売しています。

機能建材ビジネスでは、断熱材をはじめ耐候性の高い防水材や内装材などの建築資材を販売しています。中国をはじめとして、ベトナム、タイ、インドネシアに拠点を持ち、特に中国においては全土を網羅する拠点を構え、安定した供給体制網を確立しています。

八木ひとみ氏(以下、八木):「三酸化アンチモン」という資源を初めて知りました。こちらは、どのような製品に使われるのでしょうか?

吉田:まったく聞き慣れない物質だと思いますが、三酸化アンチモンは、車や家電製品、建築資材などを燃えにくくする素材の1つです。プラスチックは石油からできているケースが一般的ですが、比較的燃えやすいため、三酸化アンチモンを他の素材と一緒に加えることで燃えにくくして安全に使用できるようにします。

三酸化アンチモンは、希少資源のレアメタルに分類されるアンチモン鉱石からできており、実は世界で流通しているアンチモンの70パーセントは中国に偏在して生産されています。

当社グループでは、中国のパートナー企業との協業による安定的な供給の確保に加え、当社の関係会社である鈴裕化学が中国とタイで生産を行っています。このような希少資源を安定的に供給するサプライチェーン、サプライミックスを構築していることが、当社グループの社会価値の1つだと考えています。

“これまで”のビジネス <マーケットイン>

吉田:当社グループは、お客さまの求める製品やサービスを開発・供給する、マーケットイン型のビジネスも展開しています。

樹脂・加工品を取り扱う第三事業においては、国内外の加工メーカーを通じて素材に新たな機能を付加し、お客さまの課題解決に貢献しています。自動車事業においては、持分法適用会社のクミ化成が国内外の自動車メーカーの求める自動車内外装部品を設計・製造し、供給しています。

また、物流・在庫オペレーションを通じた安定供給、搬入ロットの調整、毒劇物の取り扱い、品質リスクの管理、緊急時の対応などの機能も提供しています。

さらに当社グループでは、地域社会に貢献する事業を積極的に展開中です。塩酸や苛性ソーダなどの無機薬品を取り扱う十全は、青森県にあるアケア社の株式取得に加えて福島県郡山で貯蔵基地を拡張するなど、東北エリアでのビジネスを強化しています。

ほかにも、半導体事業の伸長が見込まれる九州エリアへの進出や、建築資材の流通を担う東京グラスロンは北関東エリアで商圏を拡大するなど、地域密着型事業を拡大しています。

増井:御社は商流・物流だけではなく、コンサルティングや事業投資、経営参画など総合商社的な機能もお持ちだと思いますがいかがでしょうか?

吉田:そのとおりです。当社はお客さまに対し、経営戦略や課題解決などを提案するコンサルタント会社のコンサルティングではなく、お客さまとの協業を前提としたビジネスパートナーとして、さまざまな機能とリソースを提供しています。規模感には大小あるかもしれませんが、総合商社機能と同様と考えていただければと思います。

当社が強みを持つ事業領域や、中国・ベトナムなど当社の経験が活かせる地域での取り組み、さらには事業承継などの経営課題を抱えるビジネスパートナーとの協業を推進するために、コンサルティング、事業投資、経営の参画、人材派遣などを行っているとご理解ください。

増井:M&Aの案件も扱うことはありますか?

吉田:積極的に扱っています。

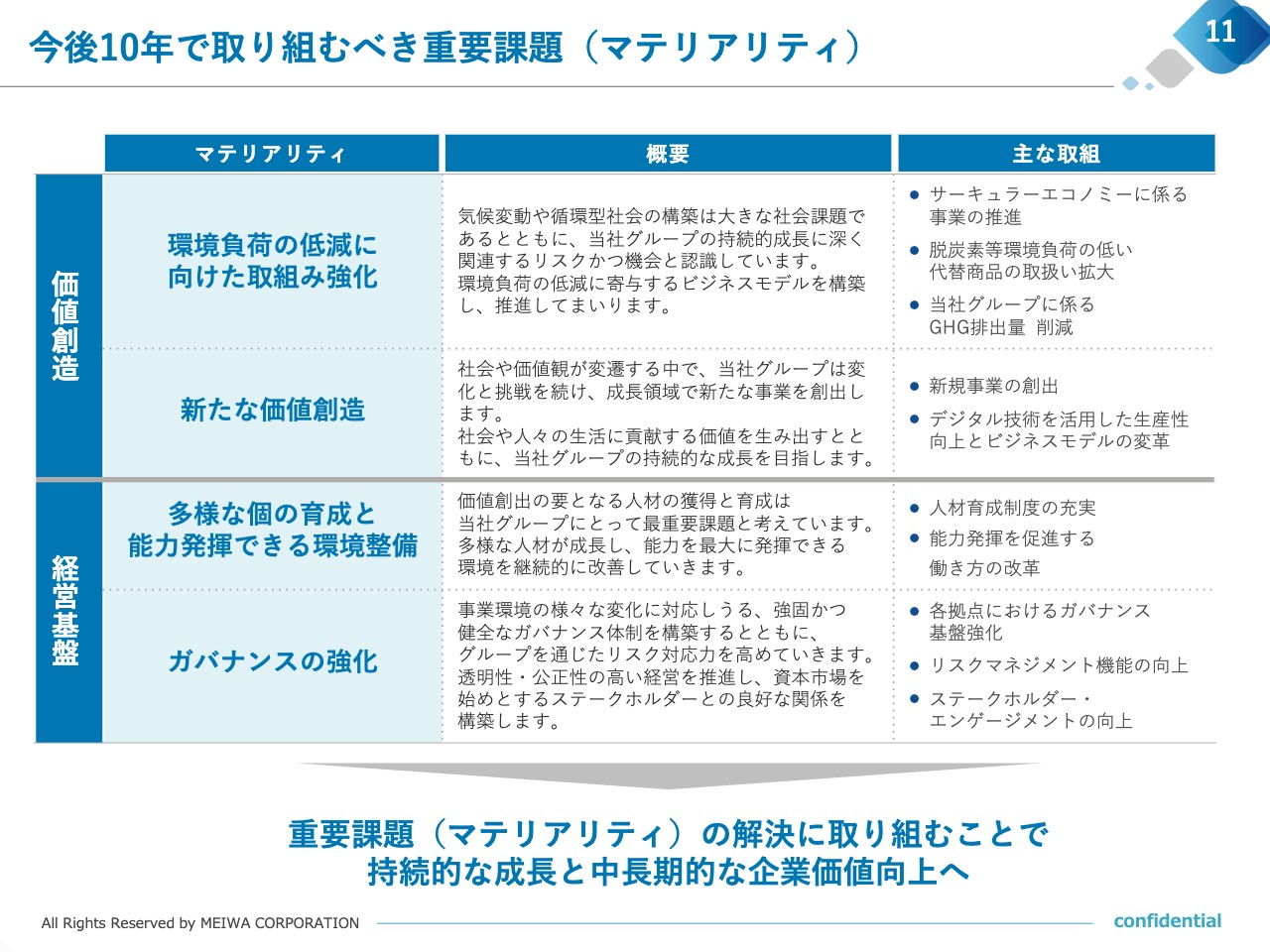

今後10年で取り組むべき重要課題(マテリアリティ)

吉田:先ほどより、当社グループの歴史とこれまでのビジネス、そこで培った強み、機能などについてご説明してきました。ここからは、今後の持続的な成長に向けた取り組みについてご説明します。

みなさまも生活様式の変化、価値観の多様化、社会環境の変化を実感していると思いますが、当社グループを取り巻く環境も大きく変化しています。2023年5月に公表した4つの重要課題(マテリアリティ)は、当社グループの持続的な成長に深く関連するリスクであると同時に、新たなビジネス機会でもあると考えています。

例えば、石油化学製品の取り扱いはカーボンニュートラルの側面から縮小傾向となる一方で、環境負荷の低い商材の開発やリユース・リサイクルなどの循環型ビジネスを推進します。こちらは社会課題への解決に貢献するだけでなく、当社グループにとっても大きなビジネスチャンスだと捉えています。

また、デジタル技術を活用した生産性向上やビジネスモデルの変革は、新たな価値を生み出すと考えています。さらに、それを支える人材の育成、その能力を最大限に発揮する環境の整備、ガバナンスの強化が当社グループの持続的な成長の基盤となります。

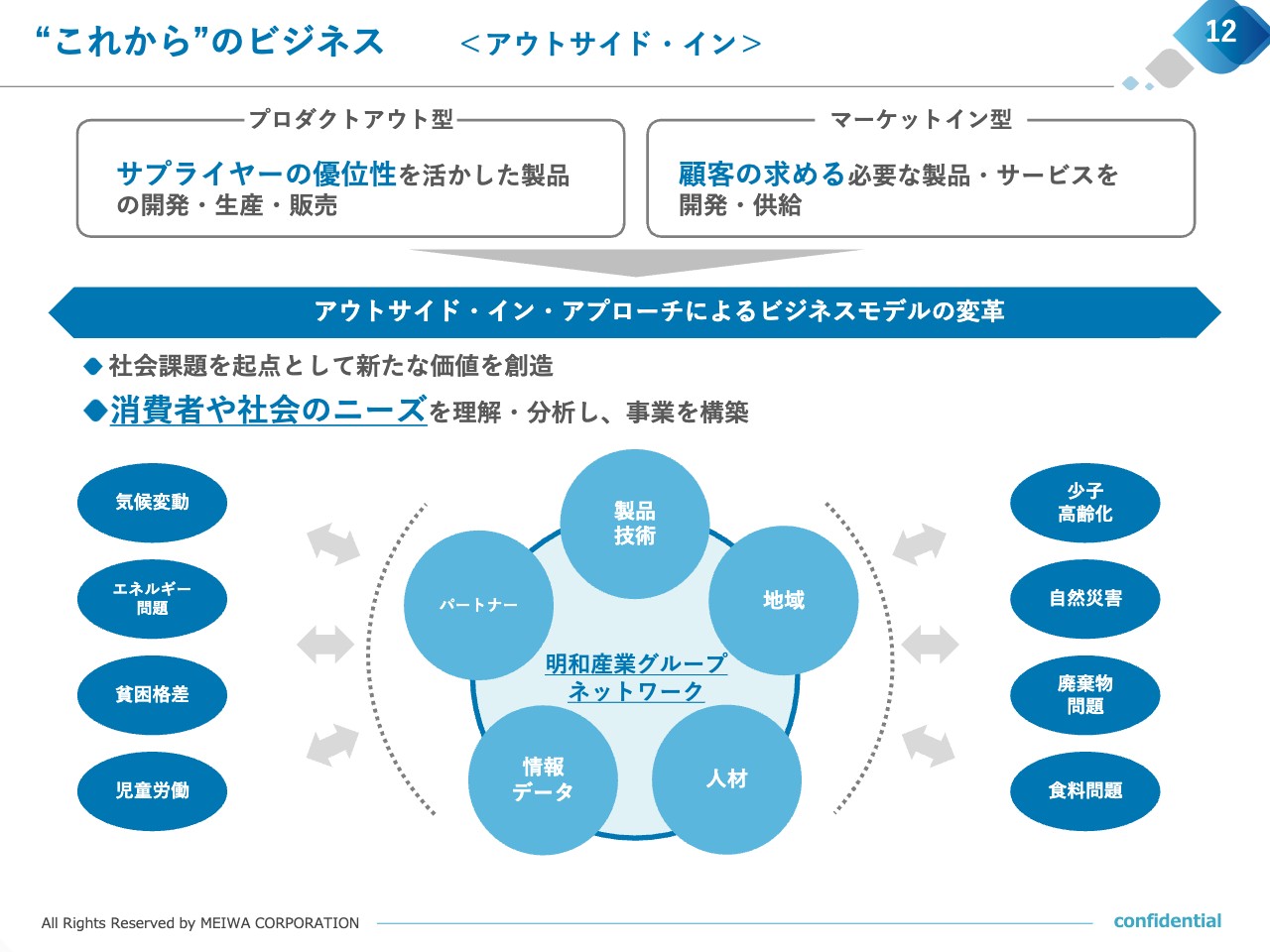

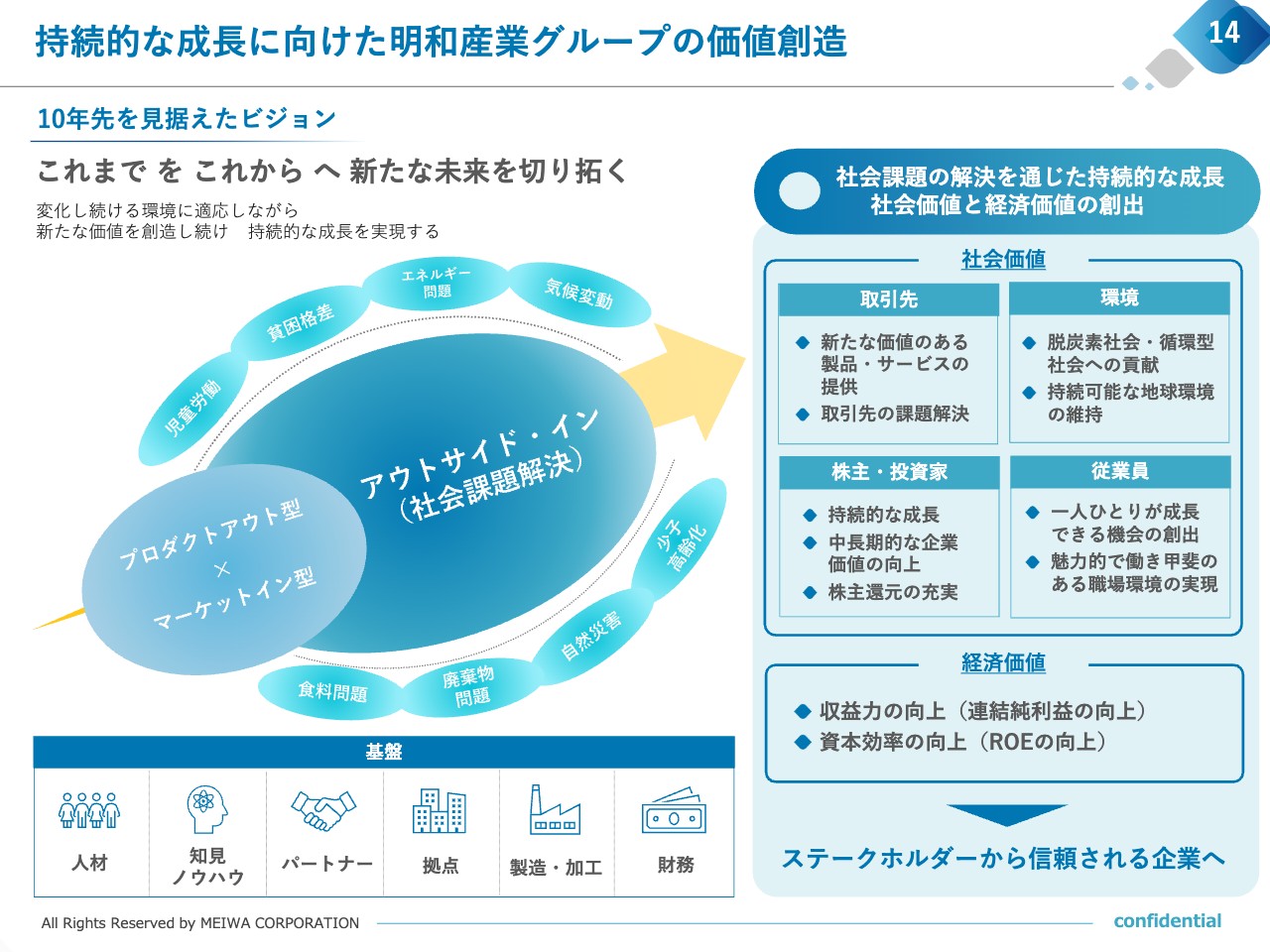

“これから”のビジネス <アウトサイド・イン>

吉田:持続的な成長を実現していくために、これまでのプロダクトアウト型、マーケットイン型のビジネスモデルに加えて、社会課題を起点としたアウトサイド・イン・アプローチによるビジネスモデルの変革を積極的に展開しています。

これまで培ってきたさまざまなネットワークをさらに活用しながら、消費者や社会のニーズを理解・分析し、当社グループが主体的に事業を構築することで、社会課題の解決に貢献していきます。

“これから”のビジネス <取り組み>

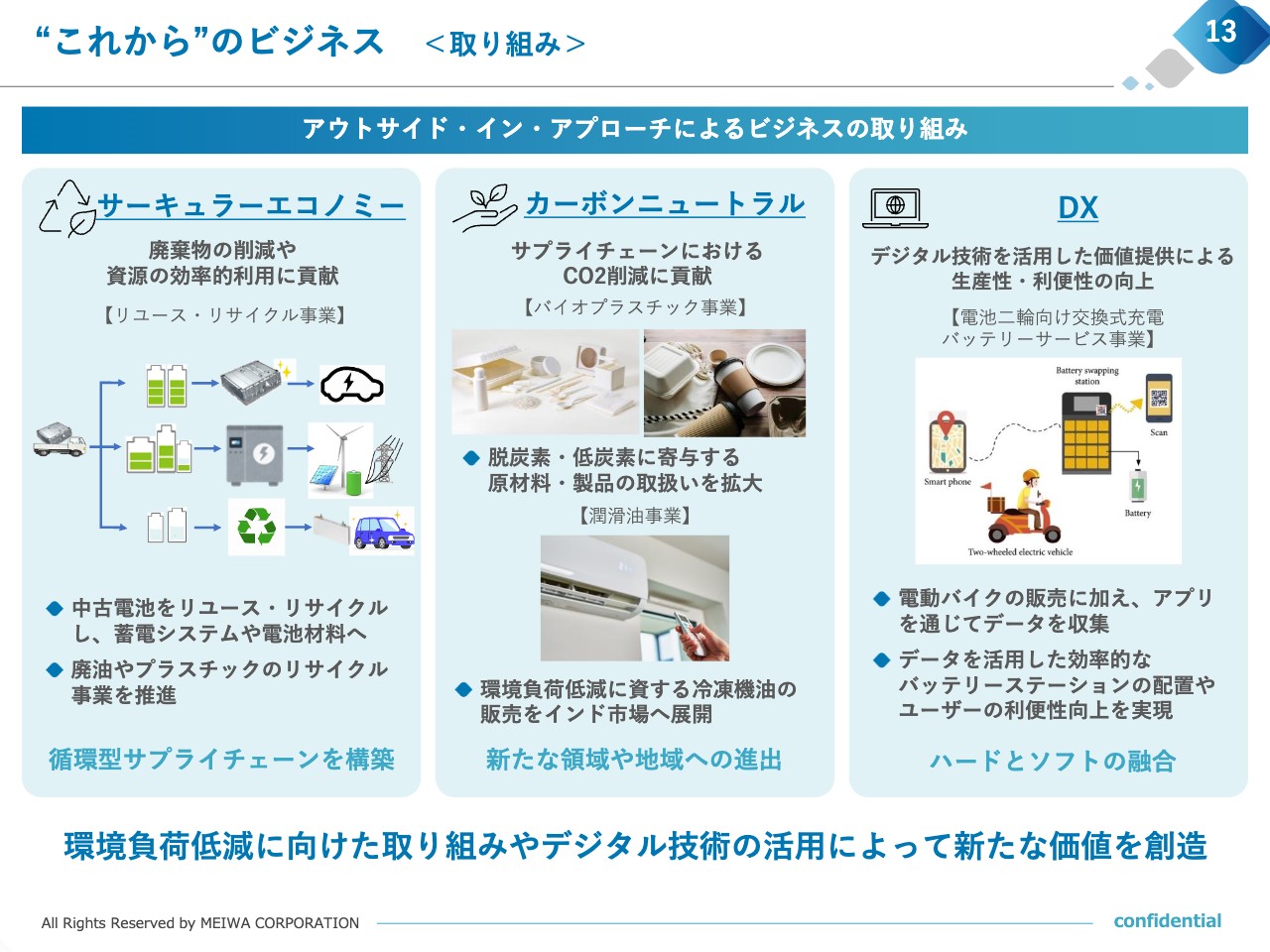

吉田:アウトサイド・イン・アプローチによるビジネスとして、現在取り組んでいる事業をご紹介します。

サーキュラーエコノミーにおけるビジネスでは、廃棄物の削減や資源の効率的利用に貢献するため、リユース・リサイクル事業に取り組んでいます。電池材料事業では、中国国内で車載中古電池を回収し、パートナーのリユース・リサイクルの技術を用いて、蓄電システムや電池材料へ循環させる事業に参画する予定になっています。

急速にEVが普及している中国においては、中古の車載電池が世界に先駆けて多くなってきています。そのため、当社グループの中国でのパートナーシップと電池材料分野での経験を活かし、廃棄物削減と希少資源の再利用に取り組んでいきます。また、廃油やプラスチックのリサイクル事業も推進しており、環境型サプライチェーンを構築しています。

カーボンニュートラルにおけるビジネスでは、脱炭素社会の実現に向けて、サプライチェーンにおけるCO2削減に取り組みます。バイオプラスチック事業では、バイオマスの原料から製品まで取り扱いを広げ、潤滑油事業においては、中国国内で構築した環境負荷低減に資する冷凍機油の供給網をインド市場へ展開する予定です。

DXの取り組みについては、一昨年インドネシアで電動二輪向けの交換式充電バッテリーサービス事業に参画し、デジタル技術を活用した価値創造を目指しています。本事業は、環境負荷を低減するための電動バイクの販売に留まらず、バッテリーステーションの運営を組み合わせることで、バッテリー利用料を課金・徴収するというビジネスモデルになっています。

交換式充電バッテリーは通信機能を備えており、バッテリーステーション網の一元管理や効率的な設置を可能としながら、ユーザーは専用アプリの利用により利用料の決済、バッテリー交換ステーションの検索・予約など利便性の高いサービスを受けることができます。今後もDXを通じてハードとソフトを融合し、新たな価値を創造していきたいと思っています。

増井:冷凍機油の販売をインド市場へ展開されるとのことですが、販売網をどのように構築されているのかなどの取り組み状況を教えてください。

吉田:当社にとって、インドへの展開は「チャイナプラスワン」という戦略における取り組みの1つです。一般的なチャイナプラスワンは、現在の中国のリスクを回避もしくは縮小することを目的としたものですが、当社にとってのチャイナプラスワンは、中国で成功したビジネスモデルを他地域で展開するという位置づけになっています。

中国の冷凍機油ビジネスを例に挙げると、過去10年以上にわたって競争力の高いサプライソースおよび物流機能を提供することでお客さまを囲い込み、中国住宅環境の高度化に伴う国内需要の拡大を効率的に刈り取ることにより、安定的な収益の確保を実現しています。

インド市場は中国の10年前以上と同様に、住宅環境の高度化すなわちエアコンや冷凍機器などの需要が増えており、今後大きな成長が見込まれます。当社は「黎明期」と言える現段階において、中国で行ったように競争力のある供給と物流体制をいち早く揃え、新たな収益の柱を創出したいと考えて取り組んでいます。

持続的な成長に向けた明和産業グループの価値創造

吉田:当社グループが、変化し続ける環境に適応しながら持続的に価値を創造するためには、経営の基盤となる有形無形の資産を生み出し、効率よく活用することが必要不可欠です。

そして、これまでのプロダクトアウト型・マーケットイン型のビジネスだけではなく、アウトサイド・イン・アプローチのビジネスを拡大していくことで、社会価値や経済価値を生み出します。それにより、ステークホルダーから信頼される企業へ変革し、明和産業グループの新たな未来を切り開いていきます。

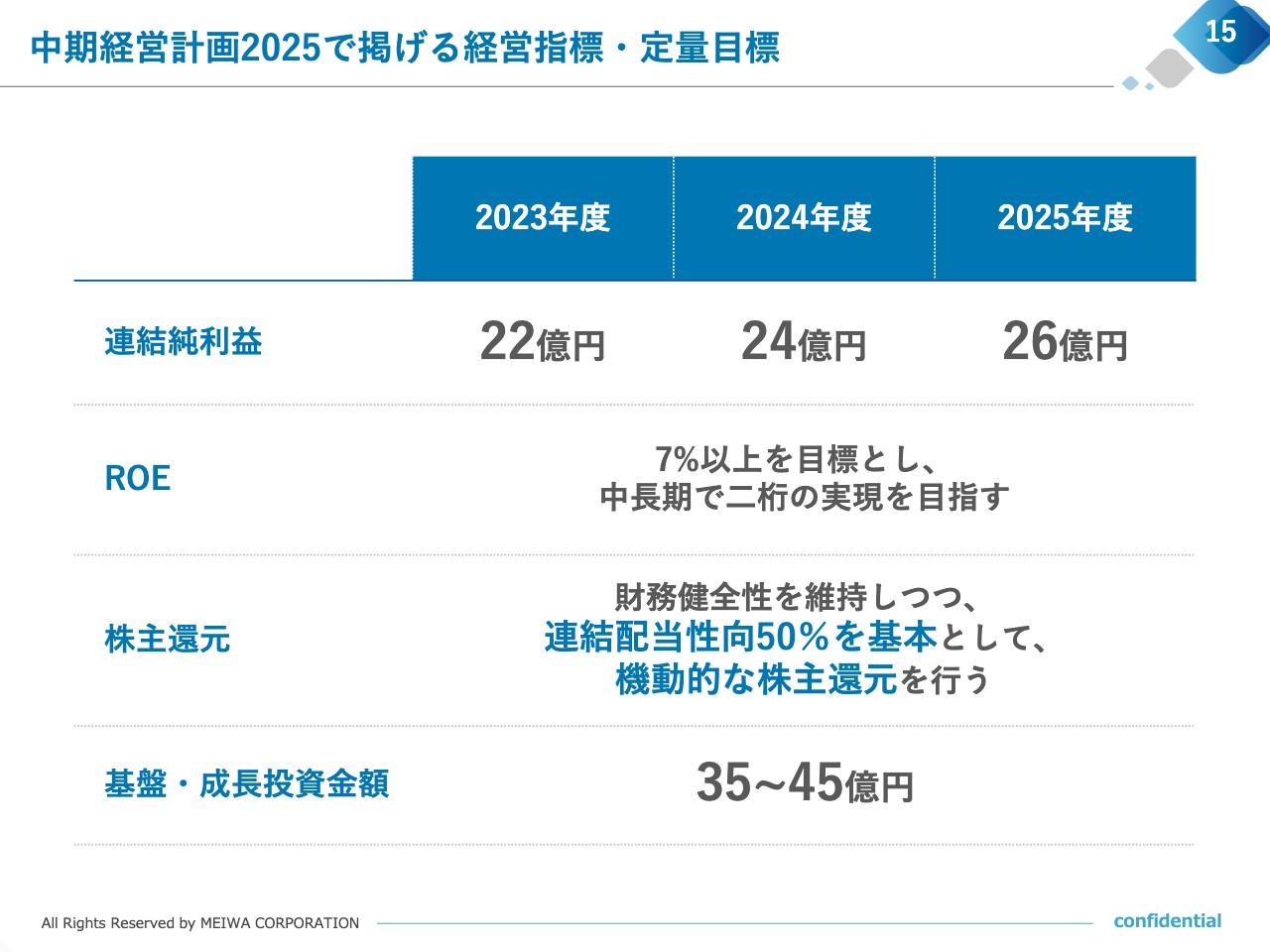

中期経営計画2025で掲げる経営指標・定量目標

吉田:「中期経営計画2025」では、最終年度にあたる2025年度の連結純利益を26億円、ROEは7パーセント以上を目標としています。ROEは、中長期で2桁の実現を目指しています。

株主還元については、前中期経営計画と同様に連結配当性向50パーセントを基本として、機動的な株主還元を行います。また、基盤・成長投資金額を35億円から45億円に設定し、将来に向けた投資を実現しています。

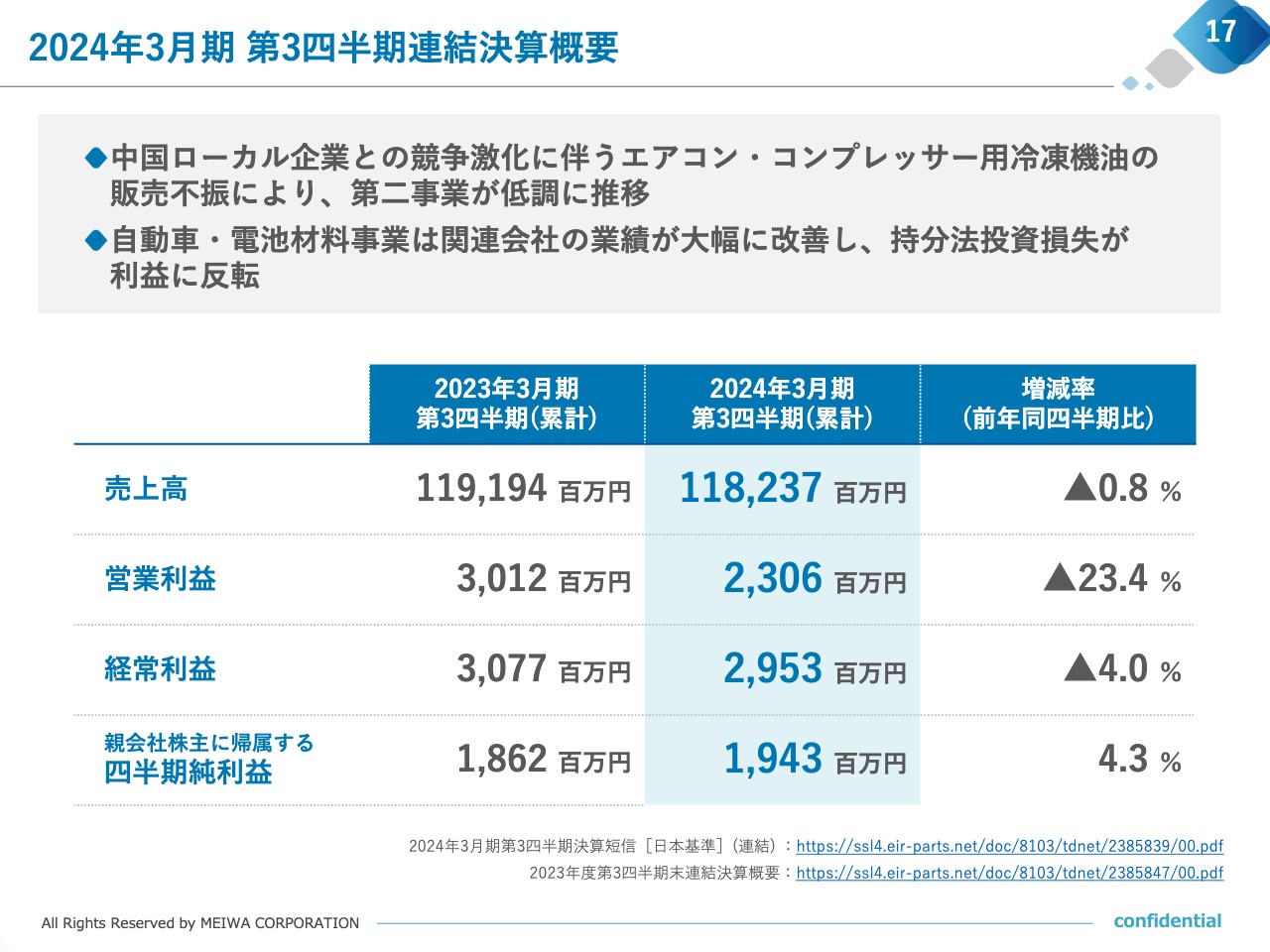

2024年3月期 第3四半期連結決算概要

吉田:足元の業績について簡単にご説明します。今年度第3四半期までの業績は、中国の潤滑油事業において現地ローカル企業との競争が激化し、第二事業が低調に推移しました。一方で、自動車・電池材料事業は、半導体不足などの影響で低調だった自動車部品関連会社の業績が回復しています。

その結果、親会社株主に帰属する四半期純利益は、前年同期比で4.3パーセントの増益となりました。

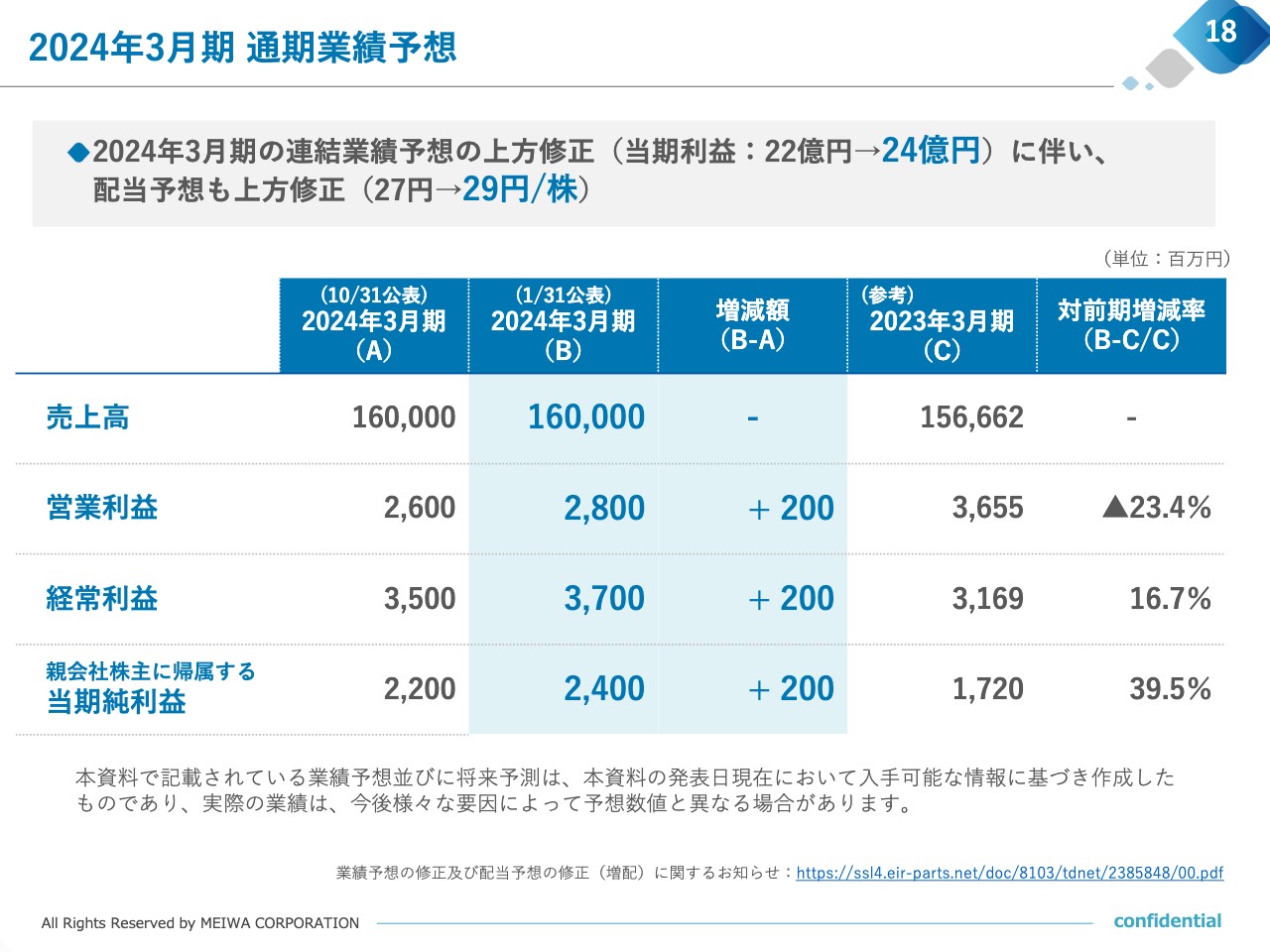

2024年3月期 通期業績予想

吉田:今期の業績予想についてです。1月に営業利益、経常利益、当期純利益それぞれにおいて、2億円の上方修正を行いました。これに伴い期末の配当予想も修正し、前回予想の1株あたり27円から2円増配の29円としています。

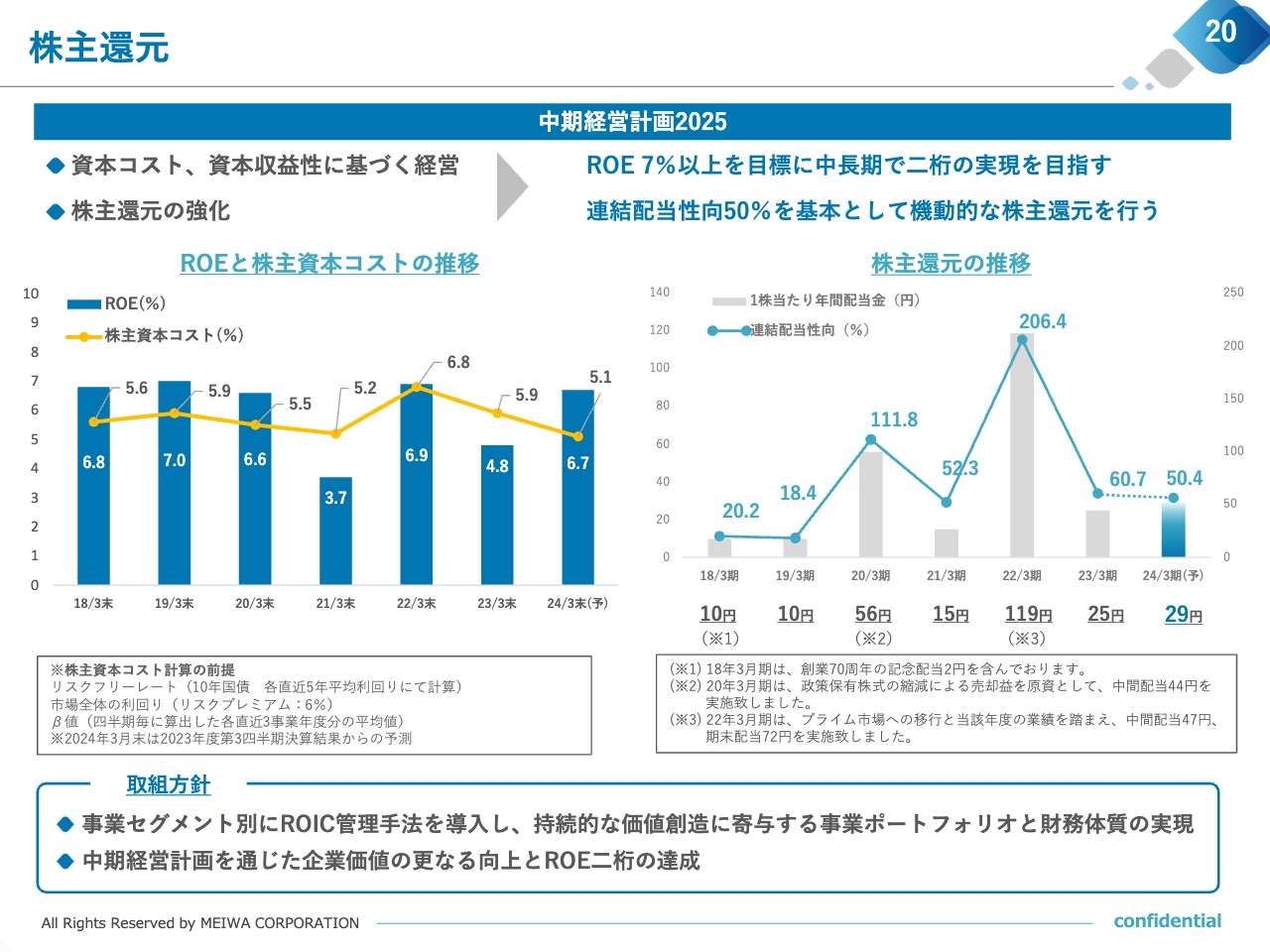

株主還元

吉田:先ほどもご説明したとおり、当社は「中期経営計画2025」においてROEを7パーセント以上、中長期で2桁の実現を目指しています。株主還元については、連結配当性向50パーセントを基本に機動的な株主還元を行う方針としています。

今期の業績予想ベースでは、ROEは株主資本コスト5.1パーセントを上回る6.7パーセント程度になる見込みです。株主還元は配当性向50パーセント、1株あたり29円の期末配当予定に加えて、自社株式の取得を行います。

また、事業セグメント別にROIC管理手法を導入して、持続的な価値創造に寄与する事業ポートフォリオと財務体質の実現を目指します。中期経営計画を通じた企業価値のさらなる向上とROE2桁の実現により、株主や投資家のみなさまにとって魅力ある銘柄を目指して取り組んでいきます。

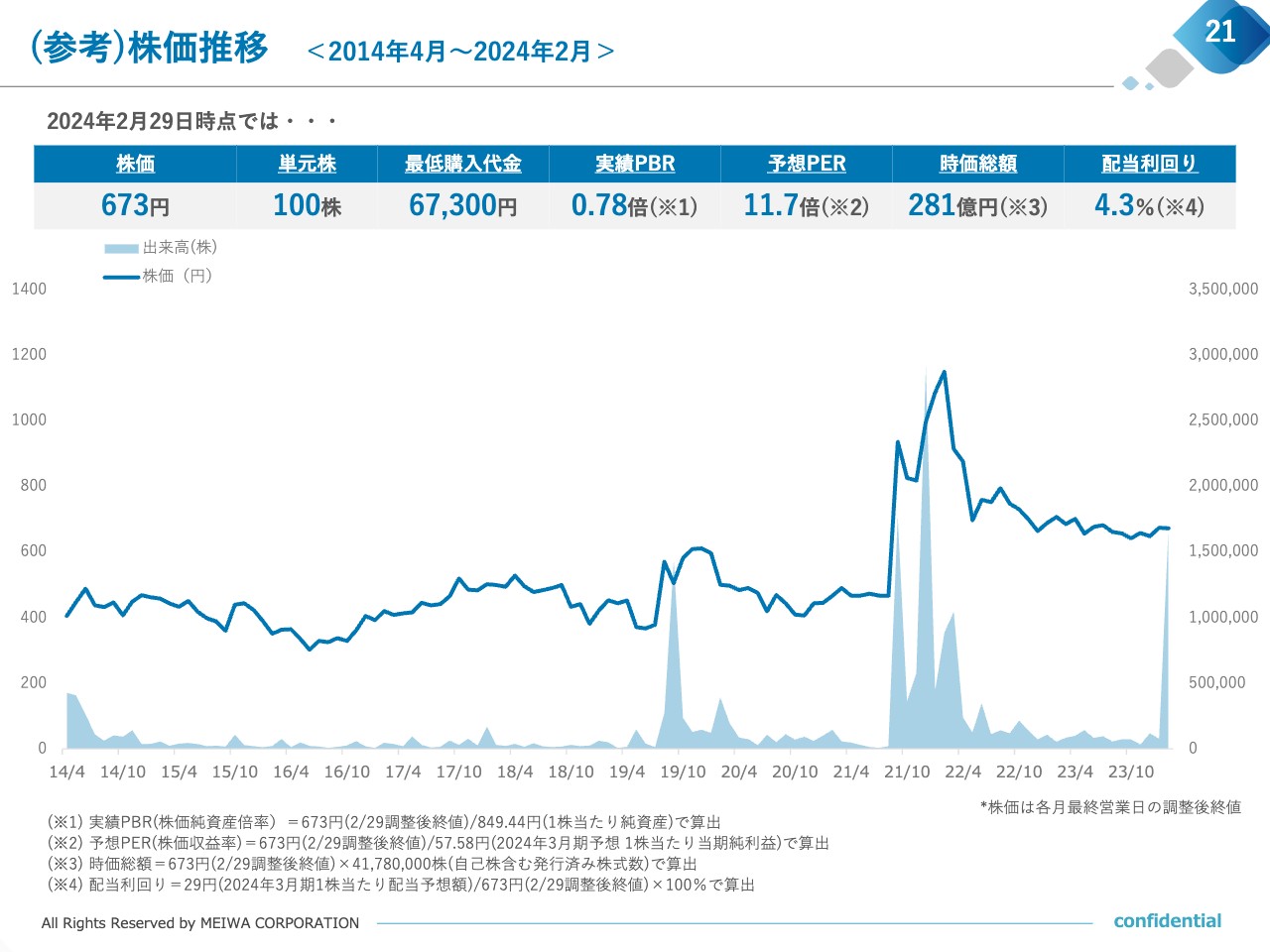

(参考)株価推移 <2014年4月~2024年2月>

吉田:参考として当社の株価推移を掲載しましたので、お時間のある時にご確認ください。

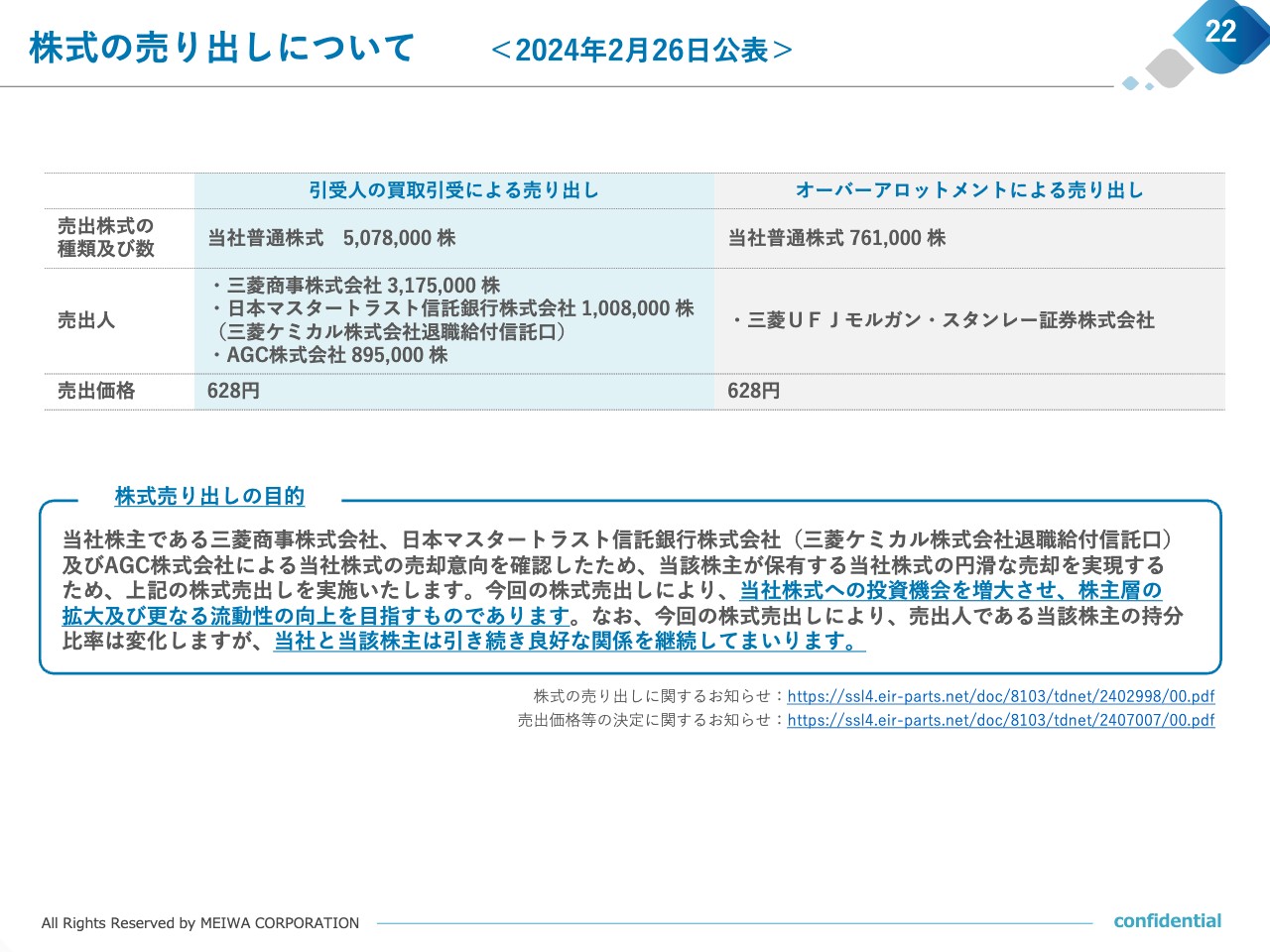

株式の売り出しについて

吉田:当社は、2024年2月26日に株式の売り出しを公表しました。こちらは大株主である三菱商事、三菱ケミカル(日本マスタートラスト信託銀行)、AGCの3社が保有する株式の一部を売り出すものです。当社としては、株式の流動性が向上し、みなさまからの投資機会も増えると考えています。

なお、売出人である大株主3社とは、引き続き良好な関係を維持していきます。

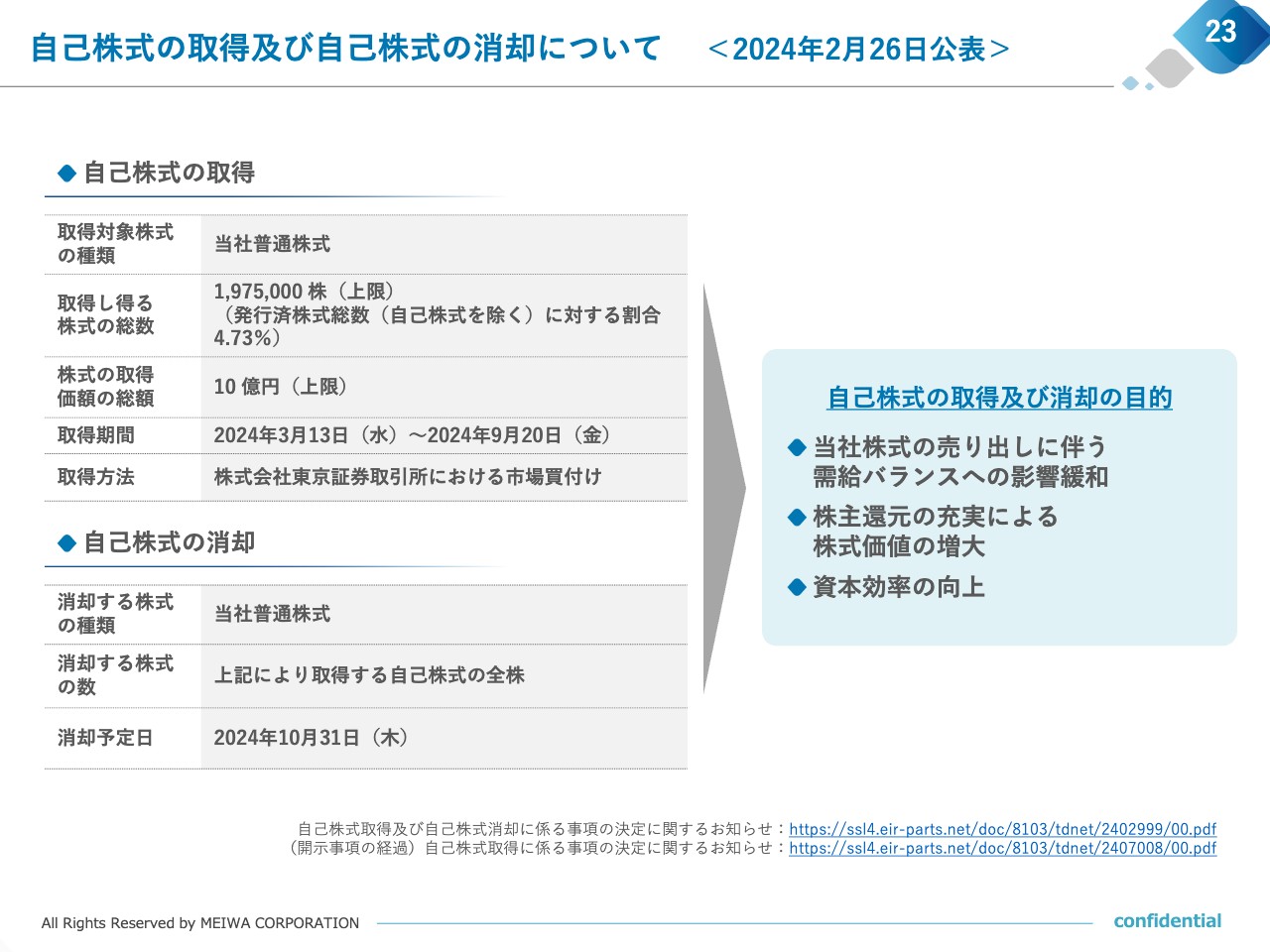

自己株式の取得及び自己株式の消却について <2024年2月26日公表>

吉田:株式の売り出しの公表と同日に、自己株式の取得及び消却に関するお知らせを公表しました。

こちらは、取得する株式の総数197万5,000株または取得価額の総額10億円を上限として、3月13日から9月20日までの期間にわたり自己株式を取得するものです。その期間で取得した株式については、10月末で消却する予定です。

今回の自己株式の取得は、株式の売り出しによる市場での需給バランスの影響を緩和する目的に加え、「中期経営計画2025」で掲げる機動的な株主還元施策の1つだとご理解いただければと思います。

本日のまとめ <覚えていただきたいこと>

吉田:最後に、みなさまに今日覚えていただきたいことをまとめました。

当社は旧三菱商事の化工品関連部門から発足し、中国との関わりが非常に深い会社です。また、化学品のみならず、さまざまな領域で事業を展開し、お客さまの課題解決に貢献することで、安定した収益基盤・財務基盤を確立しています。

さらに、これまでに当社グループが培った強みや機能を活かして、社会課題を起点としたビジネスを推進しています。それにより、社会価値と経済価値を同時に提供することで、当社グループの持続的な成長を実現していきたいと思っています。

株主還元については、連結配当性向50パーセントを基本として機動的に行うことで、株主や投資家のみなさまにとって一層、魅力的な会社にしていきたいと思っています。

駆け足となりましたが、私からのご説明は以上です。引き続き、株主や投資家のみなさまのご期待に沿えますよう、当社グループ一丸となって事業を推進していきますので、よろしくお願いいたします。

質疑応答:中国経済の悪化に伴う業績全体への影響について

増井:「中国経済の悪化により中国での業績に悪影響が生じると思いますが、業績全体における影響はいかがでしょうか? また、今後の地政学的リスクから受け得る影響についてどのように考えていますか?」というご質問です。

吉田:当社は中国と非常に関わりが深いため、この質問がされることは予想していました。ご指摘のとおり、昨今の中国経済の成長減速は明確であり、この悪影響は当社の業績にも表れています。

先ほどは定性的なご説明に留めたため収益面を定量的にお伝えすると、中国の現地法人である明和産業(上海)は、2023年度第3四半期累計の連結純利益が前年同期比で3億円以上減少しています。

主な減益理由は、明和産業(上海)の収益の柱である潤滑油事業の悪化です。しかし、この原因はすでに特定されており、そちらに対して着実に打ち手を講じることで、早期の収益回復に努めています。

ただし今は、中国経済自体が一般的に大変厳しい状況であり、当社の事業環境としても、引き続き厳しい状況が続くと想定しています。そのため、自助努力としてコスト面の削減施策を同時に進めています。

また、今週3月11日に閉会した全国人民代表大会、いわゆる「全人代」において、「2024年のGDP成長率目標を5パーセント前後に定めた」と発表されています。中国の「世界の工場」としての位置づけは変わっていませんし、非常に巨大な需要を持つ市場規模であることは当社にとっても非常に魅力的で、今後も大きな成長機会があると考えています。

地政学リスクについては、主にアメリカと中国の関係悪化に伴う、経済、技術、基軸通貨、軍事の4分野における両国間の覇権争いだと整理しています。経済面は、デカップリングを狙った関税や貿易制限の懸念があり、当社は特に資源関連ビジネスで中国の輸出規制による影響を受ける可能性があると考えています。

現時点において、当社が取り扱う商材は輸出規制の対象にはなっていませんが、一部のレアアースは昨年から輸出報告が義務化されました。このような状況もあるため、新たな法規制や規制変更に対しては専門的なアドバイザーと協力しながら、引き続き機敏かつ適切に対応していきたいと思っています。

技術面は反スパイ法に関係があると想像されると思いますが、こちらについては当社が具体的に何かをするというよりも、あらためて法令を遵守し、節度を持った言動を徹底することでしか対応できないと思っています。

基軸通貨や軍事については今回私がお話しするテーマではないと思っており、トータル的に地政学リスクを排除することは、一企業ができるものではありません。しかし、当社グループの中国における経験や優秀な人材などを最大限に活用しながら、対応していくとご理解いただければと思います。

質疑応答:今後の海外売上高の内訳と注力国について

八木:「海外売上高の約87パーセントが中国向けということですが、今後この比率はどの程度になると想定していますか? また、冷凍機油のインド展開のお話がありましたが、インド以外に注力していく国はどちらになりますか?」というご質問です。

吉田:先ほどから何度もお伝えしているように、当社の中国でのビジネスは非常に長く、77年に及ぶ歴史の中で培ってきた業界内のネットワークや取引先とのパートナーシップ、実際のリスク管理などのノウハウについては、一日の長があるのではないかと思っています。

そのため、中国は今後も当社グループにとって非常に重要な国であり、収益の維持・拡大を図るべき相手だと考えています。

一方の東南アジアやインドでは、従来の日系パートナーとのビジネス展開だけではなく、ローカル企業や中国から進出する企業との展開に注力しています。特に、当社グループと取引をしている中国のパートナーがアジアでのビジネス機会を狙う動きが広がっており、統計的に見ても、中国企業からのタイやベトナムへの投資が急増しています。

当社としては、拠点を持っているタイ、ベトナム、インドネシアの現地法人との連携を強化しながら、現在取引している中国のパートナーと協業し、積極的にASEANへの進出に対応していきたいと考えています。

したがって、結果的に現在非常に高い中国の海外売上高比率は下がると思っていますが、現時点でどのあたりまで下がるかは想定していません。

質疑応答:配当性向を高く設定している背景について

増井:「前中期経営計画から、配当性向の基準を50パーセントと高く設定されていますが、その背景を教えてください」というご質問です。

吉田:少々さかのぼりますが、当社グループは2019年度まで財務健全性を強化することにプライオリティを置いていたため、当時は連結配当性向を15パーセントから20パーセント程度としていました。その結果、当社の財務基盤は非常に強化され、基礎収益力も安定しました。

そのようなステップを踏んだ上で、2020年度に始まった「中期経営計画2022」では株主還元に重点を置く経営戦略に変更し、配当性向50パーセントという目標を前中期経営計画において達成したという経緯があります。

現在進めている「中期経営計画2025」でも連結配当性向50パーセントを維持し、さらに現在行っている自社株買いも含めた「機動的な株主還元」を目指して進めています。

質疑応答:株式の売り出しと自社株買いの狙いについて

増井:「2月26日に株式の売り出しと自社株買いのお知らせを公表されましたが、どのような狙いがあったのでしょうか?」というご質問です。

吉田:先月公表した株式の売り出しについては、従来から保有いただいている株主のみなさまに加え、新たな個人投資家のみなさまの投資機会を増やして株式の流動性を向上させることが狙いです。

現在は約50パーセントを大株主が安定的に保有している構成のため、流動性自体が非常に限定的です。大株主の比率を下げ、その分を今日ご覧いただいているような個人株主のみなさまにご興味を持っていただき、ご購入いただくことを目的としているとご理解いただければと思います。

また、当社は初めて自社株買いを実施しました。こちらは先ほどお伝えしたように、株式の売り出しによる株価への悪影響をできるだけ穏やかにする目的があります。加えて、1株あたりの株式価値を増大させる目的もあり、「中期経営計画2025」で目指している機動的な株主還元のための取り組みの1つだとご認識ください。

質疑応答:大手自動車メーカーの生産自粛の影響について

八木:「大手自動車メーカーの生産自粛による影響はありましたか?」というご質問です。

吉田:この数年で、自動車産業を取り巻く環境は大きく変わっていると思います。時系列でお話ししますと、まさに新型コロナウイルスが拡大した2020年頃は、半導体不足やサプライチェーンの混乱に拍車がかかり大幅な減産となりました。これに伴い、当社の持分法適用会社も非常に大きな収益悪化に至っています。

しかしながら、2023年からは半導体不足の緩和やサプライチェーンの安定化などによって自動車メーカーの生産が回復したことに伴い、当社の持分法適用会社の収益も回復しました。

ご質問にある「生産自粛」とは、おそらく2023年末からの自動車メーカーの品質面でのトラブルや、年初の能登半島地震による調達部品不足などのことだと思いますが、これらによる減産は実際に発生しています。

現時点ではこの影響は限定的ではないかと考えていますが、引き続き注視していかなくてはならない事項だと思っています。

当日に寄せられたその他の質問と回答

当日に寄せられた質問について、時間の関係で取り上げることができなかったものを、後日企業に回答いただきましたのでご紹介します。

<質問1>

質問:PBR1倍割れの対応状況および今後目指すPBRについて教えてください。

回答:PBR1倍割れの対応については、ROEの向上が最優先で取り組まなければならない課題だと考えています。

現状のROEは昨年度4.8パーセント、今年度は業績予想ベースで6.7パーセント程度となる見込みですが、世間一般で求められている8パーセントには達していません。まずは中期経営計画で掲げている7パーセントの達成、中長期的にはROE二桁の実現がPBRの改善にもつながると考えています。

2月に公表した自社株買いは資本効率の向上を目的とした財務施策の1つですが、中長期的にはROEの分子となる当期純利益の向上が必要だと考えています。今年度からは、事業セグメント別にROICを管理指標として、収益性向上のみならず、資本効率の向上にも取り組んでいます。

これらの施策を着実に実践し、適切な事業ポートフォリオ、財務体質を実現することに加え、その取り組みを投資家の方々にわかりやすく説明していくことで、まずはPBR1倍を目指してまいります。

<質問2>

質問:ROEを二桁にするために必要なことは何であると思われていますか?

回答:ROE二桁の実現には、当期純利益率、総資産回転率、財務レバレッジのすべてにおいて、打ち手を講じていく必要があると考えていますが、その中でも優先的に取り組まなければならないのは、当期純利益率の上昇です。

当社グループの当期純利益率は昨年度実績ベースで1.1パーセント、今年度業績予想ベースでも1.5パーセント程度であり、これを上昇させていくことがROE二桁の実現には必要不可欠となります。すなわち、利益率の高いビジネスへ集中するための事業ポートフォリオの見直しや、新規ビジネスの創出によって、顧客に対する付加価値を上げていく必要があります。総資産回転率や財務レバレッジについても、適切な打ち手を講じ、ROE二桁の実現を目指してまいります。

<質問3>

質問:取引先で一番多い業態はどこなのでしょうか?

回答:当社は各事業によって業界が異なるため、一概に申し上げることができませんが、当社グループが取り扱う商品の大半は原料、素材が多く、製造業への販売が多いです。

その一方で、機能建材や合成樹脂関連については、比較的最終製品に近い商材を扱うことから、商社等の販売店や施工店・小売業者への販売も行っており、建築現場や一般消費者の方にも使用されています。

<質問4>

質問:DX推進により、どのくらい利益率に影響すると見ているのでしょうか?

回答:現在取り組んでいる事業におけるDXの取り組みは、お客さまに対する付加価値が向上することになるため、利益率の上昇も見込まれると考えています。また、その一方で、業務効率化につながるDXの推進は業務の質・量を上げるだけでなく、経営資源の適切な配分にも寄与するものと考えています。

現時点においては、DX推進による利益率の影響はお答えできませんが、社内外においてDXを推進していくことで当社の付加価値を高め、今後の成長にも影響していくと考えています。

<質問5>

質問:御社にしかない製品はあるのでしょうか? どのくらいあってどのような製品でしょうか?

回答:パートナーと共同で開発した商品や中国からの総代理店のようなかたちで、当社でしかない商品は多数あります。例えば、冷凍機油はパートナーであるENEOSが当社の特定顧客向けに開発した商品があり、結果的には当社のみが取り扱いを行っている商品があります。

また、難燃剤メーカーである関連会社の鈴裕化学の商品は顧客の求めるカスタムメイドであり、当社でしか取り扱えない商品の1つです。

<質問6>

質問:日本で発見されたレアアースも、今後御社の製品として利用されるのでしょうか?

回答:調達面において、日本でもパートナーとの信頼関係が構築できれば可能性はあります。中国以外のサプライチェーンを確保することは、チャイナリスクの低減や多様なサプライソース確保という観点からも意義のある取り組みだと考えています。

日本だけに限定するわけではありませんが、当社の持つレアアースビジネスの知見や経験を活かして取り組んでまいります。

<質問7>

質問:御社はBtoBビジネスと認識しましたが、今後BtoCビジネスへの転換割合を増やす等のお考えはあるのでしょうか?

回答:当社グループの事業領域や機能を拡大していく上で、必要だと判断すれば、BtoCビジネスも積極的に展開していきたいと考えており、アウトサイドインアプローチで取り組むビジネスについては、BtoCビジネスも展開していく予定です。

一昨年に参画したインドネシアにおける電動二輪充電バッテリーサービス事業はインドネシアの特定地域におけるBtoCビジネスの1つであり、出資会社を通じて個人向けに商品やサービスを提供するビジネスにも挑戦しています。

また、今年度から取り組んでいる若手・中堅層を中心とした新規ビジネス開発研修でも、ビジネスアイデアとしてBtoCビジネスの案件が複数上がっており、これらのビジネスが実現すればBtoCビジネスの割合も上がってくるものと考えています。

<質問8>

質問:アウトサイドインアプローチの取り組みは既存業界の延長線上におけるものと感じましたが、既存に捉われないその他業界への取り組み、進出を考えていますか? 何か進めているものがあれば教えてください。

回答:「中期経営計画2025」でもお示ししたとおり、当社グループでは、既存事業のみならず、新たな領域でも事業を開発していくことを施策の1つとして掲げており、今年度からさまざまな取り組みを進めています。

具体的には事業推進部を新設し、これまでの当社の事業領域に捉われることなく、新たな分野での事業開発に取り組んでいます。例えば、エレクトロニクスや農業、新エネルギー分野で積極的にビジネスを模索しており、パートナーへの出資を前提として参入することを想定しています。

現時点では具体的なことは申し上げられませんが、実現可能性が高まった段階であらためて公表させていただきます。

<質問9>

質問:「人的資本の重要性」のところに「協調精神」とありますが、尖った人財はあまり育成していかないという意味にも感じてしまいます。そこのところを、どのように考えているのでしょうか?

回答:「明光和親」という企業理念は、互いに人格を尊重し合い、和やかな交わりを開くという考え方に基づいており、これは当社グループとしての1つの魅力だと考えています。

この考え方を基にそれぞれが常に自己研鑽に努め、その能力を最大限に発揮することで、会社全体をより強い個の集団とすること、それを基盤に事業を通じて社会に貢献し、社員も良い恩恵を受けるといった事業体の実現を目指しています。そして、強い個の集団を形成するために、多様性を重視しています。

また、新規事業開発に関する体系的な研修やDX人材育成研修、海外現地法人や出向先への人材派遣等を積極的に実施しています。

記事提供: ![]()